Wachstum mit Hindernissen

Die Weltwirtschaft ist im Wachstumsmodus. Doch es gibt einen Wermutstropfen: Den schwer kalkulierbaren politischen Wandel.

Alles in allem steht es gut um die Weltwirtschaft. Das lassen uns zumindest die jüngsten Wachstumsprognosen vermuten. Der Aufschwung hat inzwischen fast alle Länder der Welt erfasst. Aufgrund der kontinuierlich aufwärts weisenden Schlüsselindikatoren in der Eurozone heben wir unsere Wachstumsprognose für das Bruttoinlandsprodukt (BIP) für 2017 auf 2,1 Prozent und für 2018 auf 1,8 Prozent an. Auch für China haben wir unsere Prognose auf 6,7 bzw. 6,5 Prozent erhöht. Und sogar Japan, der ewige Nachzügler, gibt endlich wieder (wirtschaftliche) Lebenszeichen von sich, sodass wir unsere Prognose für 2017 auf 1,5 Prozent anheben, auch wenn wir für 2018 keine weitere Beschleunigung sehen.

Positiv gestimmte Finanzmärkte

Ein stetiges Wachstum von etwa 2,2 Prozent hat in den Vereinigten Staaten inzwischen beinahe zur Vollbeschäftigung geführt. Die Arbeitskosten ziehen nur langsam an. Das spricht weiter für gemächliche Zinserhöhungen der US-Notenbank (Fed) und eine langsame Reduzierung ihrer Bilanzsumme. In den nächsten zwölf Monaten dürften die Zinsen noch zweimal angehoben werden. Insgesamt ist das alles genau das, was die Finanzmärkte so lieben. Mit etwas Abstand betrachtet bekommt dieses Bild jedoch Risse.

Stellen Sie sich vor, Sie wären vor zwei Jahren ins Koma gefallen. Zum Glück geht es Ihnen jetzt wieder besser. Neben Ihrem Bett stapeln sich Zeitungen. Nach alter Gewohnheit beginnen Sie mit dem Wirtschaftsteil. Sie freuen sich, dass die Märkte robuster sind, als Sie damals im Oktober 2015 zu hoffen gewagt hätten.

Eine Statistik springt Ihnen besonders ins Auge: Die Arbeitslosigkeit ist in der gesamten Eurozone rückläufig; in Deutschland erreicht sie den niedrigsten Stand seit der Wiedervereinigung. Das Anleihekaufprogramm (QE) der Zentralbanken hat die Anlagepreise in der Eurozone offensichtlich ebenso erfolgreich in die Höhe getrieben wie in den Vereinigten Staaten. Deflation oder gar ein Ende der Gemeinschaftswährung scheinen kaum mehr ein Thema zu sein.

Politische Unsicherheit nimmt zu

Dann lesen Sie den politischen Teil. Zum ersten Mal seit dem Zweiten Weltkrieg ist eine rechtspopulistische Partei mit beinahe 13 Prozent der Wählerstimmen in den Bundestag eingezogen. In Katalonien hat ein rechtlich zweifelhaftes Referendum gewalttätige Szenen ausgelöst, wie man sie in einer westeuropäischen Demokratie nicht erwarten würde. Voller Erstaunen lesen Sie, dass das Vereinigte Königreich für den Austritt aus der Europäischen Union gestimmt und seine geschwächte Regierung noch keinen klaren Plan für den Brexit hat. Und die Spannungen auf der koreanischen Halbinsel wachsen.

Auf der anderen Seite des Pazifiks ist jetzt Donald Trump Präsident, der seine Eskapaden via Twitter unbeirrt fortsetzt. Noch sind viele Fragen offen, unter anderem, wen Trump zum Nachfolger von Notenbankchefin Janet Yellen bestimmt. In Japan kommt es zu vorgezogenen Neuwahlen, bei denen eine heillos zerstrittene Opposition gegen eine zunehmend unpopuläre Regierung antritt. In Frankreich hatten bei den Wahlen im Juni die traditionellen Mitte-Rechts- und Mitte-Links-Parteien kaum eine Rolle gespielt. Optimistisch stimmt, dass der neue französische Präsident Macron endlich den Arbeitsmarkt reformieren will.

Wachsende Unzufriedenheit

Ganz offensichtlich befinden wir uns in einer Zeit des politischen Wandels, der eine völlig andere Welt widerspiegelt als die Wirtschafts- und Finanzdaten. Das ist unserer Meinung nach kein Zufall. Mäßige Lohnzuwächse in den meisten Industriestaaten haben zu einer gedämpften Inflation und wachsenden Unzufriedenheit der Wähler mit dem Status quo beigetragen. Abgesehen vom Brexit gibt es kaum Anzeichen für Auswirkungen der politischen Instabilität auf wirtschaftliche Entscheidungen.

In den nächsten zwölf Monaten erscheint das Rezessionsrisiko in allen großen Volkswirtschaften weiterhin gering. Die politische Ökonomie verändert sich jedoch deutlich, und nicht unbedingt so, dass globales Wachstum und Finanzmärkte profitieren. Der Kampf um die US-Steuerreform könnte ein wichtiger Testfall sein, besonders was die Unternehmensbesteuerung betrifft. Wir rechnen unverändert mit leichten Steuersenkungen - der Unsicherheitsfaktor ist allerdings weiterhin sehr hoch.

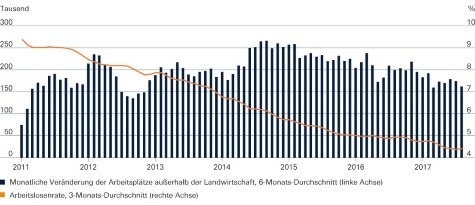

Anstieg bei US-Arbeitsplätzen verlangsamt sich

Die Lage am US-Arbeitsmarkt verbessert sich weiter, auch wenn die Dynamik abgenommen hat; Vollbeschäftigung scheint in greifbarer Nähe.

Quelle: U.S. Bureau of Labor Statistics; Stand: 01.08.2017

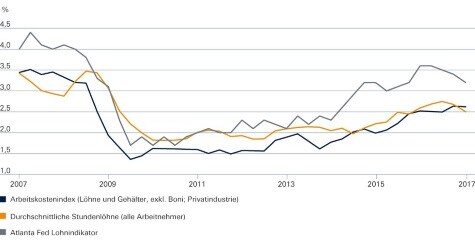

Arbeitskosten leicht gestiegen

Die meisten Kennziffern verweisen auf einen nur leichten US-Lohnanstieg, der aufgrund der gedämpften Inflationserwartungen auch moderat bleiben dürfte.

Quelle: U.S. Bureau of Labor Statistics, Federal Reserve; Stand: 01.09.2017

Zukunftsgerichtete Erklärungen und Prognosen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben und sich als falsch herausstellen könnten. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Deutsche Asset Management Investment GmbH; Stand: 24.10.2017

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg – von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: CIO View, CIO View