Wachsam in ein gutes Jahr

Der globale Aufschwung dürfte die Firmengewinne auch 2018 treiben. Wir sehen weiter Luft für Aktien, doch sie wird dünner.

"Global synchroner Aufschwung" lauteten die Worte, die wir bei einer Investorenkonferenz in den USA Anfang November, auf der sich 250 Industrieunternehmen präsentierten, am häufigsten hörten. Die Stimmung war so gut, dass man fast wieder nervös werden konnte. Die Ausgangslage für den Börsenausblick 2018 ist damit ganz gut zusammengefasst. Die Firmen sind guter Dinge, die Auftragsbücher sind voll, und die Aufträge kommen aus allen Ecken der Welt. Sowohl die Industrie- als auch die Schwellenländer überraschen mit guten Wirtschaftszahlen. Selten haben sich in der jüngeren Geschichte so wenige Länder in einer Rezession befunden wie dieses Jahr. Erstmals seit zehn Jahren dürften 2017 die Unternehmensgewinne in den USA, Europa, den Schwellenländern, Japan und China gleichzeitig zweistellig wachsen, so die Konsensschätzungen.

Übertroffen werden diese Zahlen nur von diversen Stimmungsindikatoren. So fühlen sich die Konsumenten in Europa und in den USA so gut wie seit 17 Jahren nicht mehr, und deutsche Firmenlenker beurteilen die aktuelle Lage laut ifo so positiv wie seit der Wiedervereinigung nicht mehr. Die Stimmung der US-Einkaufsmanager war nur Mitte der 1980er-Jahre deutlich besser. Fehlt nur noch die Einschätzung der Investoren. Hierzu sind die Daten etwas unübersichtlich. Eine schlechte Stimmung lässt sich zwar in keiner Erhebung erkennen. Die Einschätzungen reichen aber von "durchschnittlich" bis "so hoch wie 1985 nicht mehr" (US Advisors Sentiment Report), wobei die positive Einschätzung klar überwiegt. Die Liquiditätsquoten 1 institutioneller Fonds (global) liegen zwar nur knapp unter ihrem Zehnjahresdurchschnitt, sind aber binnen eines Jahres stark gefallen. Seit dem Jahr 2000 waren nicht mehr so viele Fondsmanager so überdurchschnittlich riskant investiert wie heute. 2 Dazu passt, dass die Aktienquote internationaler Hedgefonds den höchsten Stand seit 11 Jahren erreicht hat. 3 In Europa halten klassische Aktienfonds derzeit 1,3 Prozent Kasse. 4 Das ist zwar mehr als doppelt so viel wie im Tief 2007, aber deutlich unter dem Zehnjahresschnitt von rund 2 Prozent. Andererseits attestieren professionelle Anleger, die Risiken 2018 nicht zu verkennen. Kurzum: Zwischen den Aussagen und den Portfoliopositionen klaffen oft große Lücken. Was sagen die vermutlich ultimativen Stimmungsindikatoren, Kurse und Bewertungen dazu aus? Im Vergleich zu ihrer Historie lassen die heutigen Kurse kaum erkennen, dass Anleger von großer Verzagtheit geplagt werden.

Zugegeben, wer will, der kann auch bei den Stimmungsindikatoren das Haar in der Suppe finden. Die Diskussion, ob denn nun die Stimmung der Anleger, der Firmen oder der Verbraucher der tatsächlichen Lage am meisten vorausgeeilt ist und ob die Börsen dazu asynchron laufen, dürfte aber müßig sein. Zumal auch an den Kapitalmärkten nicht alle Zeichen auf Euphorie stehen. So lassen die flachen Zinskurven auf Wachstumsskepsis schließen. Womit wir beim Zins wären. Seine Bedeutung könnte in den kommenden Quartalen noch steigen, etwa beim Thema Verschuldung, die unter den nichtfinanziellen US-Firmen wieder Rekordstände erreicht hat - absolut gesehen, aber auch relativ zum BIP. Einige Sektoren des S&P 500 haben einen Nettoverschuldungsgrad, der deutlich über dem des Jahres 2007 liegt. Weniger besorgniserregend sieht die Lage aus, wenn man sich die Zinsdeckung ansieht, also die Fähigkeit, die Zinsen aus dem Operativen bezahlen zu können. Doch die Sorgen werden spätestens mit steigender Realverzinsung zunehmen. An den Börsen werden Firmen mit schwacher Bilanz seit einiger Zeit abgestraft.

Aktien bleibt Luft

Trotz der teils kritischen Kapitalstrukturen schauen wir insgesamt zuversichtlich auf das Jahr 2018. Das liegt in erster Linie an der gesunden wirtschaftlichen Lage. Für 2018 erwarten wir eine Beschleunigung des globalen Wirtschaftswachstums auf 3,8 Prozent. Dazu gesellen sich weiter niedrige Zinsen, eine geringe Volatilität, aber auch Bewertungen oberhalb des historischen Schnitts. Eine Ausweitung der Bewertungs-multiplikatoren halten wir in diesem Umfeld nicht für gerechtfertigt. Wir gehen eher von leicht rückläufigen KGVs aus. Dass wir dennoch mit Gesamtrenditen im hohen einstelligen Bereich für so gut wie alle Märkte rechnen, liegt vor allem an zwei Faktoren: Zum einen an den steigenden Unternehmensgewinnen - wir rechnen im Schnitt in den entwickelten Ländern mit Zuwachsraten im hohen einstelligen Bereich und in den Schwellenländern mit Raten von 15 Prozent. Zum anderen an einer Dividendenrendite von rund 2 (USA, Japan) bis rund 4 (Europa) Prozent.

Auf Sektorebene bleiben wir zyklisch aufgestellt. Die wesentlichen Impulse erwarten wir auch 2018 vom Technologiesektor, dessen Firmen bereits im laufenden Jahr beeindruckende Zahlen vorgelegt haben. Selbst Unternehmen mit zweistelligen Milliardenumsätzen haben es teilweise noch geschafft, diesen um mehr als die Hälfte zu steigern. Die Treiber dieser starken Technologienachfrage dürften auch 2018 bestehen bleiben. Das gute Abschneiden im vergangenen Jahr birgt allerdings die Gefahr, bei Markteinbrüchen besonders abgestraft zu werden. Der zweite starke Treiber könnte der Finanzsektor werden. In den USA winken Regulierungsrückgang, Zinsanstieg und steigende Ausschüttungen. In Europa schreitet die Konsolidierung voran, und die Restrukturierungsbemühungen dürften Früchte tragen.

Bei aller Zuversicht erwarten wir nicht, dass die Börsen ähnliche Renditen wie 2017 bei ähnlich geringen Schwankungen erzielen werden. Allein die Dauer der Rallye wird viele Anleger nervös machen. So könnte etwa der S&P 500 am 13. Dezember seinen alten Rekord von 532 Tagen ohne einen Rückschlag von mindestens 5 Prozent knacken. Ein Ende dieses Laufs könnte durch überraschende Inflationszahlen, enttäuschende Wachstumszahlen aus China oder den Kollaps der US-Steuerreformpläne herbeigeführt werden. Angesichts der gegenwärtig hohen Risikoneigung der Anleger könnte es 2018 zu abrupten Auflösungen von Risikopositionen kommen. Rücksetzer würden wir allerdings als Einstiegschancen begreifen.

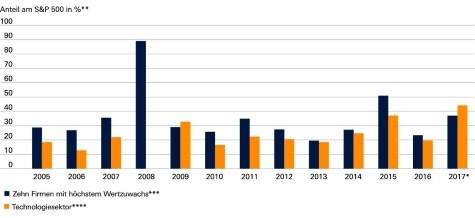

Firmen/Sektoranteil am Wertzuwachs des S&P 500

Der S&P 500 wurde schon deutlicher von den (sektorunabhängigen) Top Ten geprägt, aber Technologie ist 2017 so dominant wie noch nie.

Quelle: Bloomberg Finance L.P.; Stand: 16.11.2017

*Daten einschließlich 16. November **Es wurden lediglich Aktien mit einer positiven jährlichen Veränderungsrate berücksichtigt ***Gemeint sind die zehn Unternehmen mit der größten Börsenwertzunahme im jeweiligen Jahr ****S&P 500 Information Technology Index

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg – von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Deutsche Asset Management