Solide Aussichten

Wir sehen globale Immobilien weiter positiv, aber Auswahl und Diversifizierungsstrategie müssen stimmen.

Was sich innerhalb von zwölf Monaten nicht alles tun kann! Für die Weltwirtschaft insgesamt hat sich der Ausblick deutlich verbessert. Mehrere Aspekte stimmen Immobilieninvestoren zuversichtlich: Erstens dürfte sich stabiles Beschäftigungswachstum an den meisten Märkten weiterhin in anhaltender Mieternachfrage niederschlagen. Zweitens sind die inflationsbereinigten Zinsen an den meisten Märkten niedrig oder sogar negativ und bleiben unter dem historischen Durchschnitt, sodass das Kapitalmarktrisiko begrenzt sein dürfte.

Der dritte Aspekt ist die Fiskalpolitik. Der rigorose Sparkurs ist vorbei, das Wirtschaftswachstum in den Vereinigten Staaten somit stark unterstützt. Ganz anders sah dies in den letzten zehn Jahren aus. Viertens erscheint das Rezessionsrisiko sehr begrenzt. Auch wenn die Zentralbanken in den USA und einigen anderen Märkten die Kurzfristzinsen erhöhen dürften, bedeuten moderate Zinserhöhungen immer noch unterdurchschnittliche Zinsen und eine positive Zinsstrukturkurve. Historisch gesehen dürfte die nächste US-Rezession also kaum in unseren zwölfmonatigen Prognosezeitraum fallen. Fünftens bleibt die Neubautätigkeit unter dem historischen Durchschnitt, trotz eines punktuellen Überangebots.

Darüber hinaus sehen wir kaum Anzeichen von überbordenden Schuldenfinanzierungen am Immobilienmarkt, die mitverantwortlich für die Kreditkrise waren. Der Markt für mit Gewerbehypotheken unterlegten Wertpapieren (CMBS) dümpelt sowohl in Europa als auch in den USA vor sich hin, die Kreditvergabe scheint disziplinierter geworden zu sein. Daher bieten Immobilienrenditen eine vernünftige Risikoprämie zu den Kreditzinsen. Natürlich waren die Finanzmärkte in letzter Zeit volatiler. Das allein spricht aber noch lange nicht für nachhaltige Verschlechterungen der Finanzierungskonditionen.

Vor diesem Hintergrund rechnen wir an den Immobilienmärkten weltweit mit weiterhin interessanten Gesamtrenditen im Bereich von 5 bis 8 Prozent auf nicht fremdfinanzierter Basis bis 2019, die somit höher sind als an den Anleihemärkten und auch mit Aktien mithalten können. Geändert hat sich die Einschätzung der Wertentwicklung in den einzelnen Regionen. Allgemeine regionale Zahlen vernachlässigen die unterschiedlich hohen Renditen, die in einzelnen Städten, Bezirken oder Segmenten zu erzielen sind. So rechnen wir zum Beispiel für die Vereinigten Staaten bis Ende 2019 mit Gesamtrenditen von 6 bis 7 Prozent. Höhere Renditen können jedoch durch eine Übergewichtung der Industrie- und Logistikbranche und eine Untergewichtung großer Märkte wie New York oder San Francisco erzielt werden, die einen unverhältnismäßig hohen Anteil am Index haben.

Den asiatisch-pazifischen Raum sehen wir sehr positiv und rechnen mit Gesamtrenditen von 6 bis 8 Prozent. Der Immobilienmarkt in Asien-Pazifik profitiert von einem weit stärkeren Wirtschaftswachstum als die Vereinigten Staaten oder Europa. Der Büro- und Logistikmarkt in Australien dürfte sich weiterhin besser entwickeln als der regionale Durchschnitt. Aufgrund der niedrigen Kreditkosten und des sich aufhellenden Wirtschaftsausblicks dürften auch in Japan die Renditen auf fremdfinanzierte Immobilienprojekte im hohen einstelligen Bereich liegen. Singapur, wo die Renditen im Lauf eines Marktzyklus traditionell stark schwanken, dürfte aufgrund des anziehenden Welthandels einen Konjunkturaufschwung erleben.

In Europa haben sich die wirtschaftlichen Aussichten in den letzten zwölf Monaten ebenfalls stark verbessert. Für die beiden nächsten Jahre rechnen wir mit Gesamtrenditen für erstklassige Adressen von 7 bis 7,5 Prozent. Trotz des steigenden Angebots dürfte sich die an den meisten Märkten rückläufige Arbeitslosigkeit kombiniert mit höherer Mietnachfrage, positivem Mietwachstum, auslaufenden Mietverträgen und schrumpfenden Leerstandsquoten 2018 positiv auf die Gesamtrendite auswirken. Insofern ist es wenig überraschend, dass es eine Reihe von internationalen Immobilieninvestoren nach Europa zu ziehen scheint. Hierbei ist natürlich eine gute globale Diversifizierungsstrategie, die Wechselkursrisiken berücksichtigt, ebenso entscheidend wie die Auswahl der richtigen Segmente und Lage innerhalb jeder Region. Regional unterschiedliche Immobilienrenditen

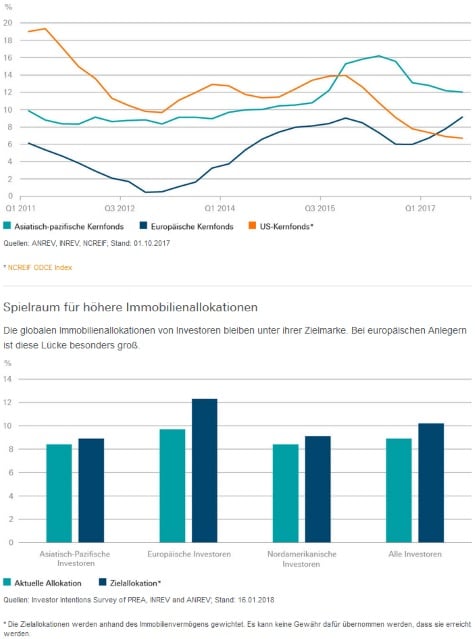

Im Vergleich zu den USA entwickeln sich nicht-börsennotierte Immobilienfonds im asiatisch-pazifischen Raum gut. Europa hat etwas aufgeholt.

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg – von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Tobias Machhaus/Thinkstock, DWS