Schwellenländer im Fokus

Die meisten Rentenmärkte stecken die Zeitlupen-Zinswende bisher gut weg. Schwellenländer profitieren von Strukturreformen.

In den vergangenen drei Monaten hat sich im Anleihenuniversum wenig getan. Ein Trend besteht jedoch nach wie vor: Während die Konjunkturdaten positiv überraschten, scheut sich die Inflation, den Erwartungen zu folgen. Die Zinsen dürften ihren Zeitlupen-Anstieg bei einer allmählich weniger expansiven Geldpolitik fortsetzen. In den USA rechnen wir in den kommenden zwölf Monaten mit zwei Zinsschritten und einer Verschlankung der Notenbank-Bilanz. Die Europäische Zentralbank (EZB) dürfte ihr Wertpapierkaufprogramm ab Anfang 2018 zurückfahren. Die Bank of England (BoE) könnte die Zinsen bis zum Jahresende einmal erhöhen. Ob 2018 weitere Zinsschritte folgen? Wir haben da unsere Zweifel.

Vor diesem Hintergrund verspüren wir wenig Appetit auf ultralange Staatsanleihen der Industrieländer. Dank der unverändert hohen Nachfrage und solider Wirtschaftsdaten sehen wir in der Region dagegen weiterhin Chancen bei Investment-Grade- und Hochzinsunternehmensanleihen. Letztere tragen gemeinsam mit den guten finanziellen Rahmenbedingungen dazu bei, die Ausfallquoten im Hochzinssektor historisch niedrig zu halten. Beunruhigt sind wir allerdings über die Preissetzung neuer Emissionen sowie die zunehmend laxen Kreditvereinbarungen in diesem Segment. Die sorgfältige Titelauswahl bleibt entscheidend.

Schwellenländer auf Kurs

Auch Staatsanleihen der Schwellenländer (EM) überzeugen weiterhin. Seit der asiatischen Finanzkrise Ende der 1990er Jahre schreiten die Reformen voran. Mehrere asiatische und lateinamerikanische Länder verfolgen eine Politik fiskalischer Disziplin, freier Wechselkurse und Strukturreformen, um wirtschaftliche oder externe Schocks besser abzufangen. Viele von ihnen weisen jetzt ein positives Wirtschaftswachstum ohne hohe Inflation auf. Das lässt den Zentralbanken geldpolitischen Spielraum. Anleihen eignen sich im besonderen Maße, um von dieser Entwicklung zu profitieren. Bei Staatsanleihen ist das Länderuniversum zum Beispiel wesentlich vielfältiger als bei Unternehmensanleihen oder Aktien. Die Benchmark 1 umfasst 65 Länder mit Hartwährungsanleihen. Investoren können so über Ratings, Regionen, Wirtschaftsmodelle und Rohstoffabhängigkeit diversifizieren. Viele Risiken, die Investoren bei Schwellenländern sehen, sind länderspezifisch. Viele Hartwährungsstaatsanleihen sind außerdem nicht allzu liquide. Deshalb ist die Wahl der richtigen Region, Laufzeit und Währung bei gleichzeitiger Berücksichtigung der Liquidität ausschlaggebend. Aktives Management ist unverzichtbar.

In der Vergangenheit profitierten die Schwellenländer von der lockeren Geldpolitik, die eine Jagd nach Rendite in allen Risikoanlagen ausgelöst hat. In Zukunft könnte möglicherweise durch eine straffere Geldpolitik in den Industrieländern Ungemach drohen. Während des "Taper Tantrum" 2013 kamen die Schwellenländer angesichts der bloßen Erwartung, dass die Fed ihr Anleihekaufprogramm kürzen könnte, heftig unter die Räder. Danach dauerte es eine Weile, bis sich die Anleihen wieder erholt hatten.

Diese Tatsache scheint Investoren derzeit jedoch kaum zu beunruhigen. Im Juni platzierte Argentinien eine 100-jährige Anleihe. Aufgrund seiner vielen Zahlungsausfälle, zuletzt 2014, scheint dies auf eine leicht überhitze Lage hinzuweisen. Diese könnte paradoxerweise auch dadurch befeuert werden, dass die letzte wirkliche EM-Krise schon eine Weile her ist und Investoren daher das historisch höhere Risiko dieser Region ausblenden. Insbesondere, wenn sie bei den wenigen größeren Ausfällen, die es in den vergangenen Jahren bei börsengehandelten EM-Staatsanleihen gab, so glimpflich davonkommen: Die Halter der 2015 restrukturierten ukrainischen Anleihen mussten nur einen Abschlag von 20 Prozent hinnehmen.

Vorerst sollte es wenig Grund zur Sorge geben. Die aktuelle Stabilisierung der Rohstoffpreise, solide globale Wachstumsraten und ein geschwächter Dollar verhalfen Ländern wie Brasilien und Russland zu einem unerwartet schnellen Aufschwung. Auch Chinas Konjunkturdaten stimmen optimistisch. Wir favorisieren Schwellenländeranleihen mit längeren Laufzeiten, in Landeswährung und im höheren Renditebereich.

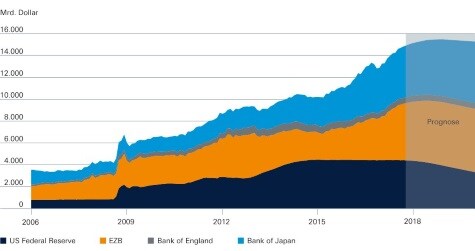

Die aggregierten Bilanzen der großen Zentralbanken

Eins geht noch. 2018 dürfte das letzte Jahr mit - wenn auch nur leicht - expandierenden Zentralbankbilanzen sein.

Quellen: Bloomberg Finance L.P., Deutsche Asset Management Investment GmbH; Stand: 04.10.2017

Beeindruckende Entwicklung der EM-Anleihen

Ob im Vergleich zu EM-Aktien, US-Aktien oder US-Hochzinsanleihen, EM-Staatsanleihen haben sich in den letzten 20 Jahren am besten entwickelt.

Quelle: Bloomberg Finance L.P.; Stand: 04.10.2017

* JPM EMBI Global Composite Index

** MSCI Emerging Markets Index

*** BofA Merrill Lynch US High Yield Index

**** S&P 500

1 JPM EMBI Global Composite Index

Zukunftsgerichtete Erklärungen und Prognosen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben und sich als falsch herausstellen könnten. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Deutsche Asset Management Investment GmbH; Stand: 24.10.2017

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg – von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: CIO View, CIO View