Im Spätzyklus

Warum wir ein insgesamt risikofreundliches Umfeld sehen und uns für eine niedrige Volatilität positionieren.

Aufschwung ohne Ende oder Spätzyklus? Um diese Frage drehen sich derzeit die Märkte. Diese zwei Szenarien haben völlig unterschiedliche Auswirkungen, sind aber nicht so leicht auseinanderzuhalten. Beide zeichnen sich durch ein solides BIP-Wachstum und eine niedrige Inflation aus. Beide unterstützen Risikoanlagen. Der große Unterschied liegt in der Dauer der guten Zeit, die noch vor einem liegt.

Wir sehen uns eher im Spätzyklus. Seit der globalen Finanzkrise 2008 werden Anlageerträge weitgehend von jahrelang extrem niedrigen Zinsen und Anleihekaufprogrammen der Zentralbanken unterstützt. Der Wendepunkt im globalen geldpolitischen Zyklus könnte bald erreicht sein. Bei dem Versuch der Zentralbanken, ihre ultraexpansive Geldpolitik zu verlassen, kann es sicher auch zu Fehlern kommen. Die Märkte reagieren weiterhin stark auf jede noch so kleine Bewegung und noch so vage Andeutung.

Aber die Politik der großen Zentralbanken dürfte weltweit eher expansiv bleiben. Obwohl die Notenbanken derzeit für Unsicherheit sorgen, stehen sie gleichzeitig bereit, mögliche Turbulenzen abzufangen. Die Zinsen dürften nur langsam steigen, sodass sich der Spätzyklus noch 12 bis 24 Monate fortsetzen könnte. Das Risikoumfeld und somit die Anlagepreise dürften also unterstützt bleiben.

Insgesamt gute Aussichten

Die künftige Geldpolitik ist nicht der einzige mögliche Stolperstein. Bei vielen Anlageklassen dauert die aktuelle Rallye bereits sehr lange und ist im historischen Vergleich stark. Nach vielen Kennziffern sind die globalen Aktienmärkte (und andere Märkte) historisch vergleichsweise teuer. Den Unternehmensgewinnen, auf die sich diese hohen Bewertungskennzahlen beziehen, liegen Gewinnmargen auf Rekordhöhe zugrunde, zumindest in den Vereinigten Staaten. Das muss nicht unbedingt beunruhigen.

Die Daten zum US-Wirtschaftswachstum seit 1945 zeigen, dass Aufschwungphasen nicht einfach an Altersschwäche sterben, wie viele immer noch glauben. Dies könnte einer der Gründe sein, warum Phasen niedriger Volatilität oft so lange dauern. Die aktuelle Phase könnte - nicht nur an den Aktienmärkten - alle bisherigen Rekorde brechen. Die Volatilität als Kennziffer für Ertragsschwankungen und als Gradmesser der Nervosität am Markt ist an beinahe allen Märkten so niedrig wie nie zuvor. Die täglichen Marktbewegungen sind enger geworden, die Positionierung an einigen Optionsmärkten - z.B. Wetten auf eine noch niedrigere Volatilität - hat ziemlich extreme Ausmaße erreicht.

Trotz gelegentlicher Volatilitätsspitzen gilt: Nur die Aussicht auf eine Rezession würde die Volatilität nachhaltig nach oben treiben. Daher behalten wir Wirtschafts- und Stimmungsindikatoren, die sich derzeit unverändert positiv darstellen, genau im Blick.

Aktien bevorzugt

Alles in allem sind Aktien aktuell unsere bevorzugte Anlageklasse. Solides Gewinnwachstum, gesunde Bilanzen und unverändert niedrige Zinsen lassen trotz im historischen Vergleich recht hoher Bewertungen eine weitere Aufwärtsbewegung erwarten. Am besten gefallen uns nach wie vor Aktien der Eurozone, weil die Bewertungen Spielraum für Kursanstiege lassen, während die politischen Probleme geringer geworden sind. Nach unseren Erwartungen dürften sich auch Aktien aus Schwellenländern und aus Japan gut entwickeln. US-Aktien dagegen überzeugen uns weniger, hauptsächlich aufgrund der höheren Bewertungen.

Im festverzinslichen Bereich und bei anderen Anlageklassen allgemein favorisieren wir unter dem Aspekt risikobereinigter Erträge Schwellenländer-Anleihen. In unserem Portfolio haben wir aufgrund des eher negativen Risiko-/Ertragsprofils den Anteil an Unternehmensanleihen der Industrieländer, besonders Hochzinsanleihen, verringert und schrittweise in Aktien umgeschichtet. Unsere Cash-Position und liquide Anleihen haben wir dagegen gehalten. Die Zinssensitivität ist vergleichsweise gering. Gold bleibt als Absicherung gegen Krisen eine strategische Portfoliokomponente. Rein (finanz-)wirtschaftliche Aspekte sind bei weitem nicht die einzigen Faktoren, die wir genau beobachten. Geopolitische Spannungen wie in Nordkorea und deren mögliche Konsequenzen verfolgen wir ebenfalls mit höchster Aufmerksamkeit.

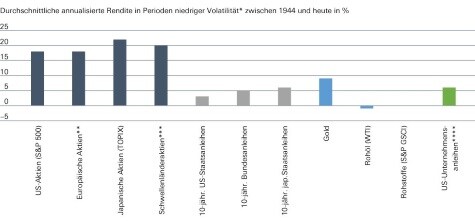

Im Spätzyklus schneiden Aktien meist gut ab

In Phasen niedriger Volatilität, die für den S&P 500 im Durchschnitt 22 Monate dauern, bringen Aktien meist überdurchschnittliche Erträge.

Quellen: Daten von The Goldman Sachs Group, Inc. Global Strategy Paper No. 23 (21.06.2017), Deutsche Asset Management Investment GmbH; Stand: 09/2017

*Diese Phase beginnt, sobald die 1-Monats-Volatilität des S&P 500 unter 10 Prozent fällt und sechs Monate dort verbleibt und endet, sobald die 1-Monats-Volatilität des S&P 500 über 10 Prozent steigt und sechs Monate dort verbleibt

**MSCI Europe Index (in Dollar)

***MSCI Emerging Markets Index (in Dollar)

****Dow Jones Equal Weight U.S. Issued Corporate Bond Index

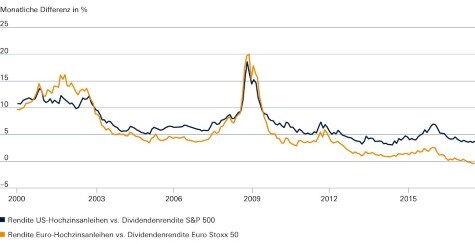

Hochzinsanleihen im Vergleich zu Aktien überteuert

In Europa liegt die Rendite von Hochzinsanleihen 50 Basispunkte unter der von Aktiendividenden und damit weit unter dem historischen Durchschnitt.

Quellen: FactSet Research Systems Inc., Deutsche Bank AG; Stand: 08/2017

Zukunftsgerichtete Erklärungen und Prognosen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben und sich als falsch herausstellen könnten. Alternative Anlagen sind mit diversen Risiken behaftet, nicht unbedingt für jeden Anleger geeignet und für jedes Portfolio verfügbar. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es kann keine Gewähr übernommen werden, dass Anlageziele erreicht oder Ertragserwartungen erfüllt werden. Deutsche Asset Management Investment GmbH; Stand: 24.10.2017

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg - von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: CIO View, CIO View