Broad Commodities: eine häufig vernachlässigte Möglichkeit der Diversifikation

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Nitesh Shah, Head of Commodities and Macroeconomic Research, WisdomTree

Rohstoffe haben jede größere Anlageklasse in den letzten zwei Jahren um zweistellige Margen übertroffen . Besonders beeindruckend war dies im Jahr 2022, als alle wichtigen Anlageklassen große Verluste verzeichneten, während Rohstoffe erhebliche Gewinne erzielen konnten . Das Jahr 2022 war ein eindeutiges Argument für die Diversifikation eines traditionellen Portfolios aus Aktien und Anleihen mit Rohstoffen. Abgesehen von taktischen Gelegenheiten zeigen wissenschaftliche Untersuchungen die Vorzüge von breit gefächerten Rohstoffen als festen Bestandteil einer langfristigen strategischen Vermögensallokation auf. Allerdings ist nahezu die Hälfte der jüngst befragten Anleger nicht in Rohstoffen engagiert . Die beachtliche Performance der letzten Zeit führt zu einem raschen Stimmungsumschwung: 45 % der Anleger, die nicht in Rohstoffe investiert sind, erwägen nun ein Engagement . Unabhängig davon, ob Sie aktuelle oder langfristige Daten zugrunde legen, halten wir die Argumente für die Aufnahme von Rohstoffen in Portfolios für durchaus überzeugend. In dieser Blogserie wollen wir die zahlreichen Fakten darlegen, warum ein breit angelegtes Rohstoffinvestment eine gute Portfolioergänzung sein kann, angefangen bei den potenziellen Superkräften hinsichtlich Diversifikation.

Quantitative Analysen belegen, dass Broad Commodities in einem Multi-Asset-Portfolio eine sehr gute Diversifikationsquelle darstellen:

• Breite Rohstoffe sind positiv verzerrt, während Aktien negativ verzerrt sind.

• Sie weisen geringe Korrelationen zu den meisten traditionellen Anlageklassen auf.

• Sie bleiben in Krisen unkorreliert und können ein Portfolio in geopolitischen Krisen entlasten.

Positiver Skew, Schutz vor außergewöhnlichen Ereignissen

Betrachtet man die Verteilung der monatlichen Renditen des Bloomberg Commodity Total Return Index und des S&P 500 Total Return Index seit Januar 1960, stellen wir Folgendes fest:

• Die Renditen von Rohstoffen und Aktien weichen von einer Normalverteilung ab.

• Die Renditen von Aktien sind negativ verzerrt (-0,49 statt null bei einer Normalverteilung), was bedeutet, dass die Verteilung mehr Gewicht auf der negativen Seite hat. Im Gegensatz dazu sind Rohstoffe positiv verzerrt (+0,855), was bedeutet, dass große positive Renditen bei Rohstoffen tendenziell häufiger auftreten als große negative Renditen, während bei Aktien das Gegenteil gilt.

Insgesamt lässt sich damit feststellen, dass die Verluste bei Rohstoffen in der Vergangenheit weniger erheblich und beträchtliche Gewinne häufiger waren als bei Aktien.

Im Jahr 2022 trieb eine durch die Invasion in der Ukraine ausgelöste Energiekrise die Preise für Erdgas, Erdöl, Erdölprodukte und landwirtschaftliche Erzeugnisse in die Höhe. Das kam den breiten Rohstoffindizes, in denen diese Rohstoffe enthalten sind, unmittelbar zugute. Umgekehrt litten die breiten Aktienindizes, da die Gewinnmargen durch den raschen Anstieg der Inputkosten unter Druck gerieten. Zwar hatte Europa offenbar Glück mit einem milden Winter, wodurch der Energieverbrauch gesenkt und die Lagerbestände aufgestockt werden konnten, aber der Krieg in der Ukraine ist noch lange nicht vorbei, und weitere Energiepreisschocks sind nicht auszuschließen.

Die Verteilung der Wertentwicklung ist zwar wichtig, aber noch wichtiger für die Anleger ist das relative Verhältnis zwischen diesen beiden Verteilungen.

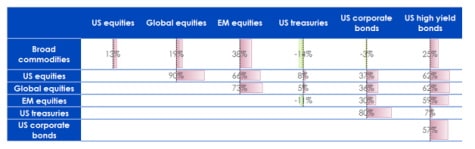

Rohstoffe bieten Diversifikation von den wichtigsten Anlageklassen

Die Indizes für Broad-Commodity-Futures-Kontrakte weisen eine sehr geringe Korrelation mit den meisten großen Anlageklassen auf. Rohstoffe sind negativ mit US-Staatsanleihen und US-Unternehmensanleihen korreliert. Sie zeichnen sich außerdem durch eine geringe Korrelation mit Aktien und US-Hochzinsanleihen aus. Es ist erwähnenswert, dass diese sehr geringe Korrelation auch von Wissenschaftlern beobachtet wurde. Niedrige Korrelationen wurden unter anderem von (Bhardwaj, et al., 2005), (Edwards & Liew, 1999) und (Levine, et al., 2018) festgestellt.

Abbildung 1: Korrelation zwischen den wichtigsten Anlageklassen

Quelle: WisdomTree, Bloomberg, MSCI, S&P. Januar 1960 bis Januar 2023. Die Berechnungen beruhen auf monatlichen Renditen in USD. Die Daten für Broad Commodities (Bloomberg Commodity Total Return Index) und US-Aktien (S&P 500 Gross Total Return Index) beginnen im Januar 1960. Die Daten für globale Aktien (MSCI World Gross Total Return Index) beginnen im Dezember 1969. Die Daten für Schwellenländeraktien (MSCI Emerging Market Gross Total Return Index) beginnen im Dezember 1987. Die Daten für US-Staatsanleihen (Bloomberg US Treasury Total Return Unhedged USD Index) und US-Unternehmensanleihen (Bloomberg US Corporate Total Return Unhedged USD Index) beginnen im Januar 1973. Die Daten für US-Hochzinsanleihen (Bloomberg US Corporate High Yield Total Return Unhedged USD Index) beginnen im Juli 1983. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

In der Anfangsphase der COVID-19-Pandemie nahmen die Korrelationen vieler Vermögenswerte zu. Panikverkäufe, gefolgt von wahllosen Käufen, die durch die quantitative Lockerung angeheizt wurden, fachten die Korrelationen an. Im letzten Jahr ist die Korrelation zwischen Rohstoffen und Aktien jedoch wieder auf ein normales Niveau gesunken. Betrachtet man die täglichen Korrelationen des letzten Jahres, beträgt die Korrelation zwischen US-Aktien und Rohstoffen wieder 14 % .

Die Korrelationen zwischen Rohstoffen und Schwellenländeraktien (19 %8) mit US-Staatsanleihen (5 %8) und US-Unternehmensanleihen (9 %8) sind ebenfalls extrem niedrig geblieben. Diese geringen Korrelationen sind ein weiteres überzeugendes Argument für Rohstoffe als Instrument zur Diversifikation.

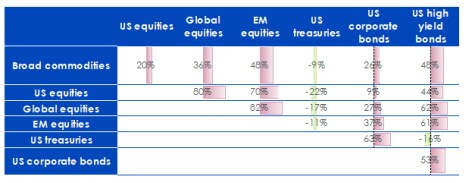

Größere Diversifikation in Krisen

Während die niedrige Korrelation mit Aktien schon immer ein starkes Argument für die Befürworter von Rohstoffinvestments war, haben Kritiker in der Vergangenheit angeführt, dass diese geringe Korrelation in Krisenzeiten nicht gilt. Abbildung 2 zeigt die Korrelation zwischen verschiedenen Anlageklassen in den Monaten, in denen US-Aktien um -5 % oder mehr gefallen sind, um diese Hypothese auf die Probe zu stellen. Interessanterweise unterscheidet sich die Korrelationsmatrix nicht wesentlich von Abbildung 1. Rohstoffe und US-Staatsanleihen bieten nach wie vor die größte Diversifikation gegenüber anderen Anlageklassen. Die Korrelation zwischen Rohstoffen und den verschiedenen Anlageklassen ist noch immer sehr gering, was die diesbezügliche Kritik weitgehend entkräften dürfte.

Abbildung 2: Korrelation zwischen den wichtigsten Anlageklassen, wenn US-Aktien in einem Monat um mehr als -5 % gefallen sind

Quelle: WisdomTree, Bloomberg, MSCI, S&P. Januar 1960 bis Januar 2023. Die Berechnungen beruhen auf monatlichen Renditen in USD. Die Daten für Broad Commodities (Bloomberg Commodity Total Return Index) und US-Aktien (S&P 500 Gross Total Return Index) beginnen im Januar 1960. Die Daten für globale Aktien (MSCI World Gross Total Return Index) beginnen im Dezember 1969. Die Daten für Schwellenländeraktien (MSCI Emerging Market Gross Total Return Index) beginnen im Dezember 1987. Die Daten für US-Staatsanleihen (Bloomberg US Treasury Total Return Unhedged USD Index) und US-Unternehmensanleihen (Bloomberg US Corporate Total Return Unhedged USD Index) beginnen im Januar 1973. Die Daten für US-Hochzinsanleihen (Bloomberg US Corporate High Yield Total Return Unhedged USD Index) beginnen im Juli 1983. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

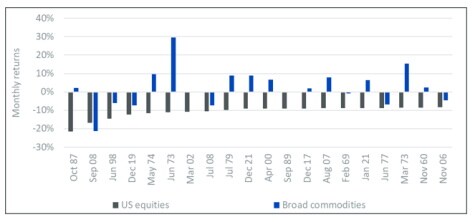

Bei einer genaueren Betrachtung des relativen Verhaltens von Rohstoffen in Zeiten von Aktienkrisen zeigt Abbildung 3 die Performance des Bloomberg Commodity Total Return Index in den 20 schlechtesten Monaten für den S&P 500 seit 1960. Wir stellen fest, dass Rohstoffe Anlegern eine sehr starke Differenzierung geboten haben. Als Beispiel für den schlechtesten Monat für Aktien in den letzten 60 Jahren oder so, brachen US-Aktien im Oktober 1987 nach dem "Schwarzen Montag" um -21,5 % ein. Im selben Monat legte der Bloomberg Commodity Index (BCOM) um +2,1 % zu. Das wäre für jeden Anleger in diesem Monat eine unglaubliche Stütze gewesen. Tatsächlich haben Rohstoffe in 19 dieser 20 Monate besser abgeschnitten als Aktien. In 12 Monaten haben sich Rohstoffe sogar so positiv entwickelt wie im Oktober 1987.

Abbildung 3: Entwicklung von Rohstoffen in den 20 schlechtesten Monaten für den S&P 500 seit 1960

Quelle: WisdomTree, Bloomberg, S&P. Januar 1960 bis Januar 1963. Die Berechnungen beruhen auf monatlichen Renditen in USD. Die Daten für Broad Commodities (Bloomberg Commodity Total Return Index) und US-Aktien (S&P 500 Gross Total Return Index) beginnen im Januar 1960. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Die nächste Folge wird aufzeigen, dass Broad Commodities nicht nur ein ausgezeichneter Diversifikator sind, sondern auch Aktien in verschiedenen Phasen des Zyklus ergänzen können.

Literaturverzeichnis

Bhardwaj, G., Gorton, G. B. & Rouwenhorst, K. G., 2015. Facts and Fantasies About Commodity Futures Ten Years Later. Yale ICF Working Paper No. 15-18.

Edwards, F. R. & Liew, J., 1999. Managed Commodity Futures. Journal of Futures Markets, Band 19, Nr. 4 (Juni), S. 377-411.

Levine, A., Ooi, Y. H., Richardson, M. & Sasseville, C., 2018. Commodities for the Long Run. Financial Analysts Journal, Band 74, S. 55-68.

Dieses Material wurde von WisdomTree und seinen verbundenen Unternehmen erstellt und soll nicht für Prognosen, Research oder Anlageberatungen herangezogen werden. Zudem stellt es weder eine Empfehlung noch ein Angebot oder eine Aufforderung zum Kauf bzw. Verkauf von Wertpapieren oder zur Übernahme einer Anlagestrategie dar. Die geäußerten Meinungen wurden am Herstellungsdatum getätigt und können sich je nach den nachfolgenden Bedingungen ändern. Die in diesem Material enthaltenen Informationen und Meinungen wurden aus proprietären und nicht proprietären Quellen abgeleitet. Daher übernehmen WisdomTree und seine verbundenen Unternehmen sowie deren Mitarbeiter, Führungskräfte oder Vertreter weder die Haftung für ihre Richtigkeit oder Zuverlässigkeit noch die Verantwortung für anderweitig auftretende Fehler und Auslassungen (einschließlich Verantwortlichkeiten gegenüber einer Person aufgrund von Fahrlässigkeit). Die Verwendung der in diesem Material enthaltenen Informationen erfolgt nach eigenem Ermessen des Lesers. Wertsteigerungen in der Vergangenheit lassen keinen Schluss auf zukünftige Ergebnisse zu.

Quelle:

1: Zwischen dem 10.02.2021 und dem 10.02.2023 hat der Bloomberg Commodity Index den Bloomberg Global Aggregate Bond um 38 %, den MSCI ACWI (Global Equities) um 35 %, den S&P 500 (US Equities) um 19 %, den FTSE EPRA NAREIT Developed (Real Estate) um 24 % und Bitcoin um 63 % übertroffen. Quelle: Bloomberg.

2: Zwischen dem 31.12.2021 und dem 31.12.2022 fielen alle in Fußnote 1 genannten Vermögenswerte um mehr als 12 %, während der Bloomberg Commodity Index um fast 12 % anstieg. Quelle: Bloomberg.

3: 46 % der im September 2022 befragten Anleger gaben an, nicht in Rohstoffe zu investieren. Die von CoreData Research, einer unabhängigen Researchagentur, durchgeführte Umfrage umfasste 600 professionelle Anleger in ganz Europa, von Wholesale-Finanzberatungsunternehmen bis hin zu Vermögensverwaltern und Family Offices. Die befragten Anleger sind für ein verwaltetes Vermögen von rund 710 Milliarden Euro verantwortlich.

4: 21 % aller Befragten antworteten mit "Nein, ziehen es aber in Betracht", während 25 % ein klares "Nein" angaben.

5: Quelle: WisdomTree, Bloomberg, S&P. Januar 1960 bis Januar 2023. Die Berechnungen beruhen auf monatlichen Renditen in USD. US-Aktien steht für den S&P 500 Gross TR Index. Broad Commodities steht für den Bloomberg Commodity TR Index. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

6: Quelle: WisdomTree, Bloomberg, MSCI, S&P. Dezember 2021 bis Dezember 2022. Die Berechnungen beruhen auf täglichen Renditen in USD. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

WisdomTree Einblicke

Bildquellen: WisdomTree, WisdomTree, WisdomTree