Finanzielle Repression: Fallen die USA über die „fiskalische Klippe“?

Die auslaufenden Steuererleichterungen und automatischenAusgabenkürzungen in den USA könnten bei den Anlegern für Unsicherheit sorgen.

Unter den Anlegern geht die Sorge um, die US-Wirtschaft könne über die „fiskalische Klippe“ und folglich in eine tiefe Rezession fallen. Aber die Wahrscheinlichkeit scheint wohl gering zu sein, dass dieses Szenario im vollen Umfang eintritt.

Verstehen

Als „fiskalische Klippe“ wird im Washingtoner Jargon ein komplexer Mix aus anstehenden fiskalpolitischen Kursänderungen bezeichnet. Dazu gehören auslaufende Steuererleichterungen der früheren Regierung unter George W. Bush sowie die Hilfen der Obama- Regierung für Arbeitslose und sozial Schwache und automatische Kürzungen der Staatsausgaben, die nach monatelangen Streit um die Anhebung der USSchuldengrenze im letzten Jahr beschlossen wurden. Sollten alle fiskalischen Sparmaßnahmen in der Größenordnung von über 600 Mrd. USD bzw. knapp 4 % des Bruttoinlandsprodukts (BIP) umgesetzt werden, könnte die US-Wirtschaft im nächsten Jahr in eine Rezession fallen und die Arbeitslosenquote auf 9,1 % ansteigen, gemäß den Schätzungen des Congressional Budget Office (CBO).

Da es für die Politiker keinen Anlass gibt, bereits vor den Präsidentschaftswahlen mit den Verhandlungen zu beginnen, dürften sowohl Demokraten als auch Republikaner bis Mitte November abwarten, ehe die Zwischenphase zwischen Wahl und Amtsantritt des neuen Präsidenten (Januar 2013) einsetzt.

Schaubild: „Fiscal Cliff“: Unsicherheitsfaktor für die US-Wirtschaft und die globalen Finanzmärkte

* Gemäß BIP-Schätzungen des Internationalem Währungsfonds (IWF) für 2013. Quelle: Congressional Budget Office (CBO), Allianz Global Investors Capital Markets & Thematic Research.

Wie so häufig in Washington, führen erst Krisen zum Handeln – auch, wenn dadurch hektisch kurz vor Toresschluss noch eine Lösung gefunden werden muss. „Ein gutes Beispiel ist das TARP-Gesetz“2, erläutert Peter Lefkin, Head of External and Government Affairs bei der Allianz in Amerika. „Zuerst waren alle dagegen. Zwei Tage später hatte der Kongress einige kleinere Änderungen vorgenommen, und das Gesetz wurde verabschiedet.“ Solche Notlösungen reichen zwar vielleicht aus, um eine Katastrophe zu verhindern – aber sie sorgen auch dafür, dass längerfristige Lösungen nicht ernsthaft erwogen werden. Laut Lefkin benötigen die USA letztendlich eine umfassende Steuerreform und einen langfristigen Plan zur Schuldensenkung.

In diesem Zusammenhang wurde der parteiübergreifende Simpson-Bowles-Plan, der zuerst im Jahr 2010 unter Präsident Obama vorgestellt, aber wegen mangelnder Einzelheiten zu Einschnitten bei Transferleistungen abgelehnt wurde, wieder hervorgeholt, zumal einige politische Maßnahmen bald auslaufen. Paul Ryan (Republikaner; Wisconsin), der Vizepräsidentschaftskandidat von Mitt Romney (Republikaner; Massachusetts), hat einen eigenen Vorschlag vorgelegt, dem zufolge Medicare und Medicaid überarbeitet und die Steuervorschriften vereinfacht sowie der Verlauf der Steuerkurve flacher gestaltet werden sollen. Außerdem wird hinter den Kulissen verhandelt: Der Vorsitzende des Finanzausschusses des Senats, Max Baucus (Demokrat; Montana), und der Vorsitzende des Finanzausschusses des Repräsentantenhauses, Dave Camp (Republikaner; Michigan), diskutieren gut informierten Kreisen zufolge intensiv über eine Steuerreform, über die Ausgestaltung der Arbeitslosenunterstützung und über Transferzahlungen. Ziel ist es, die fiskalische Klippe zu „überbrücken“ – wobei zunächst alles ganz vorsichtig ablaufen soll. „Solche Hinterzimmer- Verhandlungen werden geheim gehalten, damit sie im Wahlkampf nicht als Zündstoff dienen“, erklärt Lefkin.

Letztendlich dürfte der Kongress einige Komponenten der „Klippe“ wie geplant in Kraft treten lassen und bei diversen besonders schwierigen Themen einen Kompromiss aushandeln. So dürfte nach Auffassung von Lefkin z. B. die alternative Mindestbesteuerung (Alternative Minimum Tax, AMT) verlängert werden, da sie für zahlreiche Amerikaner gilt. Die Vorschriften zur reduzierten Besteuerung von Dividenden und Kapitalerträgen sowie die derzeitigen Einkommensteuerklassen könnten weiter gelten, wenngleich sie für den Präsidenten im Hinblick auf Gutverdiener diskussionswürdig sind. Dagegen dürfte die Aussetzung der Lohnsummensteuer, die in den vergangenen beiden Jahren galt, nicht mehr verlängert werden, da der Kongress den Märkten signalisieren will, dass er das Defizit ernsthaft reduzieren will.

Angesichts dieser Umstände scheint sich der Kongress Zeit – mindestens sechs Monate – verschaffen zu wollen, um eine bessere Lösung zu finden, bei der möglicherweise faktisch nur ein geringeres Volumen herauskommt. Gewisse Einschnitte sind laut Lefkin unumgänglich – und sei es nur, weil die Gesetzgeber aus beiden Parteien davon überzeugt werden müssen, dass das Scheitern eines angemessenen Haushaltsrahmens zu politischen Nachteilen führen kann.

Zuletzt fanden in Washington schmerzhafte Einkommenssteigerungen und Ausgabenkürzungen in den Jahren 1990 unter Präsident George H.W. Bush bzw. 1993 unter Präsident Clinton statt. Obwohl einige Beobachter ernsthaft vor den wirtschaftlichen Konsequenzen warnten, wurde das Defizit erfolgreich gesenkt. Allerdings kostete dies Präsident Bush zwei Jahre später die Wiederwahl und bescherte den Republikanern 1994 eine Mehrheit im Repräsentantenhaus.

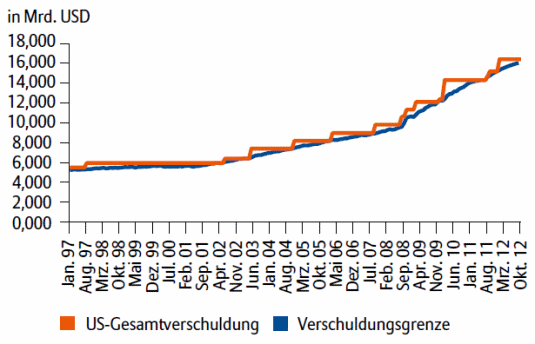

Die Zeit, in der Defizite schlicht beiseitegeschoben und als unwichtig behandelt werden konnten, könnte bald enden. Lag die Bruttostaatsverschuldung der USA Anfang des Jahrtausends noch bei 55 % im Verhältnis zum BIP, erhöhte sich diese in den Jahren bis 2012 auf knapp über 100 % des BIP. Der Internationale Währungsfonds (IWF) geht ferner davon aus, dass sich die Bruttostaatsverschuldung der USA bis 2017 weiter auf 113 % des BIP erhöht, vorausgesetzt die US-amerikanische Regierung behält ihren Status Quo bei der Fiskalpolitik bei.3 Zudem dürfte voraussichtlich Anfang 2013 die US-Staatsverschuldung die gesetzliche Schuldenobergrenze von 16,4 Billionen US-Dollar erreichen (siehe Schaubild 2). Wie in den letzten Jahren bereits öfters der Fall, könnte der US-Kongress jedoch die Obergrenze erneut anheben, wenngleich das politische Gerangel zwischen Republikaner und Demokraten in eine neue Runde gehen dürfte. Das wäre dann die vierte Anhebung seit Februar 2010.

Schaubild: Weiter steigende US-Staatsverschuldung

Die US-Schuldenobergrenze könnte Anfang 2013 wieder erreicht werden.

Wertentwicklungen der Vergangenheit erlauben keine Prognose für die Zukunft. Quelle: US Treasury, Allianz Global Investors Capital Markets & Thematic Research.

Und: Die US-Ratingagentur Moody’s warnte bereits, dass bei keinem gemeinsamen Konsens bei den Budgetverhandlungen das mit bester Bonität ausgestattete Rating der USA ins Schwanken gerät. Im August 2011 hatte bereits die Ratingagentur Standard & Poor‘s (S&P) die Bonitätseinschätzung der USA reduziert.

Prognosen über die politische Entwicklung in Washington unterliegen naturgemäß großen Unsicherheiten. Wenn jedoch für die US-Wirtschaft so viel auf dem Spiel steht und bereits eine gewisse Zusammenarbeit zu erkennen ist, kann man mit Fug und Recht Fortschritte erwarten. „Wenn Präsident Obama gewinnt, könnte er zu Verhandlungen bereit sein“, erläutert Lefkin. „Erringen die Republikaner einen deutlichen Sieg, dann könnten die wichtigsten Elemente eines Plans, der die Einzelheiten für eine umfassende Defizitsenkung beinhaltet, auf das nächste Jahr verschoben werden.“ Gewinnt Romney, aber erringen die Demokraten gleichzeitig eine Mehrheit im Senat, steigt die Wahrscheinlichkeit, dass beide Parteien einen gemeinsamen Standpunkt finden und sich in der Verantwortung fühlen.

Wie also sollten die Anleger die Krisenschlagzeilen einschätzen? Die fiskalische Klippe ist nur einer von vielen Faktoren, die das Anlegervertrauen beeinträchtigen könnten. Dazu zählen: Das Auseinanderbrechen des Euroraums, eine harte Landung in China oder die Diskussion über die Schuldenobergrenze. „Die Volatilität dürfte sich daher im Zuge der Unsicherheit erhöhen“, meint Scott Migliori.

Dennoch: „Die Wahrscheinlichkeit ist sehr gering, dass die USA von der Klippe stürzen“, erklärt Ben Fischer, CIO und Portfoliomanager bei der NFJ Investment Group. „Politiker haben zwar ihr eigenes Interesse im Blick, sind aber nicht dumm. Sollte so etwas geschehen, wären die Auswirkungen auf die Märkte sehr negativ, und es käme wahrscheinlich zu einer spürbaren Rezession.“

Handeln

Wie sollten sich die Anleger auf diese Zeit vorbereiten? „Unternehmen mit stabilem Wachstum, die beträchtliche Cashflows generieren und weniger sensibel auf die wirtschaftliche Entwicklung reagieren, dürften mit am besten abschneiden“, erklärt Migliori. „In der Vergangenheit haben in Zeiten einer finanziellen Repression Aktien mit hohem freiem Cashflow, stabilen Erträgen und langfristigem Wachstum – sofern zu finden – am besten abgeschnitten“, so Migliori.

Gleichzeitig dürfte die Titelauswahl nach Auffassung von Fischer in einem sich grundlegend verändernden Markt entscheidend sein. „Das Kapital kann man zum Beispiel real erhöhen, indem man in qualitativ hochwertige Dividendentitel investiert, die ihre Ausschüttungen im Zeitablauf erhöhen. Je besser die Finanzkennzahlen der Unternehmen sind und je mehr sie ihre Dividenden steigern können, desto größer sind die Chancen auf Kursgewinne.”

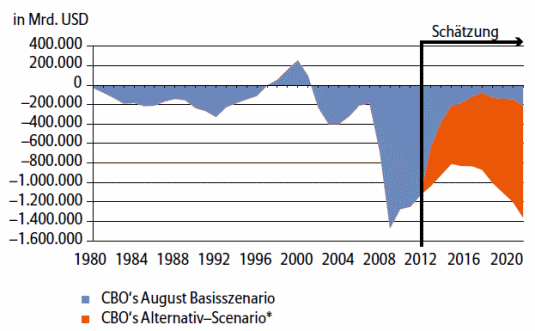

Schaubild: US-Haushaltsdefizit hat sich in den vergangenen fünf Jahren verdoppelt

* Das Alternativszenario stützt sich auf die Annahme, dass alle auslaufenden steuerlichen Regelungen (mit Ausnahme der Senkung der Lohnsteuer), einschließlich der Ende Dezember 2011 ausgelaufenen Regelungen, verlängert werden. Ebenso, dass die „Alternative Minimum Tax” ab 2011 inflationsindexiert wird (beginnend mit dem 2011 geltenden Befreiungsbetrag), dass die Medicare-Sätze für ärztliche Leistungen unverändert auf dem derzeitigen Stand verharren und dass die automatischen Eintreibungsverfahren aus dem Haushaltskontrollgesetz 2011 nicht in Kraft treten. Die Aufwendungen im Alternativszenario umfassen auch die zusätzlichen Zinsaufwendungen aufgrund der erwarteten, höheren Kreditaufnahme. Wertentwicklungen der Vergangenheit erlauben keine Prognose für die Zukunft. Quelle: Congressional Budget Office (CBO), Allianz Global Investors Capital Markets & Thematic Research.

Aber es dürfte langfristig kostspielig werden, wenn die Politiker die Schuldenprobleme der USA auf die leichte Schulter nehmen. Das Land verzeichnet dauerhaft ein Defizit in Höhe von 1,2 Bill. USD pro Jahr (Grafik 3). Und das Defizit hat sich in den vergangenen fünf Jahren verdoppelt. Berücksichtigt man außerdem die fiskalischen Auswirkungen der unterfinanzierten Sozialversicherung und Medicare- Programme, so könnte sich die Lage noch weiter verschärfen.

Fazit: Anleger scheinen in einer finanziellen Repression, in der die Zinsen niedrig bzw. die Realrendite sogar negativ und die Wachstumsraten gering bleiben dürften, gefangen. Umso wichtiger erscheint in der Kapitalanlage eine breite Diversifikation über verschiedene Vermögensklassen wichtig, um eine positive reale Rendite und einen Vermögenszuwachs erzielen zu können.

Autoren:

Kevin Burke, Vice President, Senior Writer Marketing, Allianz Global Investors

Stefan Scheurer, Vice President, Global Capital Markets & Thematic Research, Allianz Global Investors

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.