Dividendentitel – eine attraktive Ergänzung fürs Depot!

Aktienmärkte erlebten ein turbulentes Jahr 2011.

Während die Zinsen in Europa und USA ein neues Rekordtief verzeichneten, kletterten die Dividendenrenditen des weltweiten Aktienmarktes auf ein neues Jahreshoch. Anleger fragen sich: Sind diese Ausschüttungen nachhaltig? Was versprechen derzeit Investments in Dividendentitel?

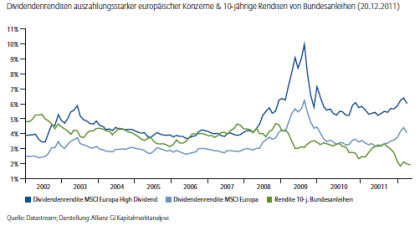

Im aktuellen Marktumfeld mit negativer Realverzinsung für amerikanische und deutsche Anleihen scheint eine Strategie, die vor allem auf Dividenden setzt, verlockend. Insbesondere europäische Unternehmen zeigen sich im internationalen Vergleich ausschüttungsfreundlich. So ist ihre durchschnittliche Dividendenrendite im Zuge der Kursverluste an den Aktienmärkten im Laufe des letzten Jahres marktweit auf circa 4,2 % Ende 2011 geklettert (Basis: MSCI Europa). Hierbei handelt es sich aber um eine Durchschnittsbetrachtung.

Durch eine Fokussierung auf dividendenstarke Titel lässt sich die zu erwartende Dividendenrendite im Depot weiter spürbar erhöhen. So zahlen nach IBES-Schätzungen des Datenanbieters Thomson Reuters 33 der 463 gelisteten Unternehmen im MSCI Europa für das Geschäftsjahr 2011 vermutlich gar keine Dividende – der Großteil, mehr als 200 der Indexmitglieder, wiesen Ende 2011 eine Dividendenrendite von über 4 % auf. Entsprechend lag die durchschnittliche Dividendenrendite des MSCI Europa High Dividend, der die dividendenstärksten Unternehmen vereint, Ende 2011 bei rund 6 %. Somit sind die Ausschüttungen europäischer Unternehmen meist deutlich höher als die von 10-jährigen Bundesanleihen, die Ende 2011 mit ca 1,8 % rentierten. Zudem sind bei Anleihen gerade im derzeitigen Niedrigzinsumfeld Kurs- bzw. Durationsrisiken nicht zu unterschätzen.

Schaubild: Dividendenrenditen europäischer Aktien auf attraktivem Niveau

Falls die Unternehmen ihre Dividendenpolitik beibehalten und sich die Aktienkurse nicht ändern, lässt sich mit Aktien ein „netter Kupon“ verdienen.

Dividendenrenditen international verschieden

Während sich vor allem Investoren europäischer Aktien derzeit über hohe Dividendenrenditen freuen können, erweisen sich US-amerikanische Unternehmen auf den ersten Blick als weniger spendabel. So beträgt die Dividendenrendite des S&P 500 auf Basis der Schätzungen für das Geschäftsjahr 2011 aktuell lediglich circa 2,2 %. Doch auch hier lässt sich durch Konzentration der Anlage auf dividendenstarke Titel die zu erwartende Rendite deutlich steigern. Zwar verzichteten 108 Unternehmen des S&P 500 nach IBESSchätzungen des Datenanbieters Thomson Reuters ganz auf Dividendenausschüttungen für das Geschäftsjahr 2011, doch rund 57 Konzerne wiesen Ende 2011 eine Dividendenrendite von über 4 % auf.

Außerdem ist zu berücksichtigen, dass die US-Konzerne im Vergleich zu europäischen Vertretern viel mehr Gebrauch von Aktienrückkäufen machen – Tendenz weiter zunehmend. 2011 wurde schätzungsweise in Summe über 400 Mrd. USD für den Rückkauf eigener Aktien ausgegeben. Das entspricht einem Plus von 27 % gegenüber dem Vorjahr und etwa eine Verdreifachung gegenüber 2009.

Werden die Rückkäufe als indirekte Form der Ausschüttung an die Aktionäre hinzugerechnet, erhöht sich die Ausschüttungsquote (Dividenden + Aktienrückkäufe) US-amerikanischer Aktien auf stolze 5,9 % (Quelle: Standard & Poor’s). Denn eine geringere Anzahl frei verfügbarer Aktien steigert tendenziell den Aktienkurs sowie den Gewinnanteil je Aktie. Jedoch sind Aktienrückkäufe im Vergleich zu Dividendenzahlungen größeren Schwankungen unterworfen und somit weniger berechenbar. Sie sind als flexibleres Instrument der Liquiditätssteuerung stärker mit der volatileren Gewinnentwicklung verbunden.

In Japan werden die Anleger am wenigsten direkt über Gewinnausschüttungen am Unternehmenserfolg beteiligt. Die Dividendenrendite des MSCI Japan beträgt lediglich etwa 2,6 %. Fast alle Aktiengesellschaften zeigen einen guten Willen und schütten zumindest einen kleinen Teil des Gewinns aus – nur sechs Indexmitglieder des MSCI Japan werden für das Geschäftsjahr 2011 wohl gar keine Dividende zahlen. Jedoch wiesen per Ende 2011 auch nur 34 Unternehmen eine Dividendenrendite von über 4 % auf. Es ist zu berücksichtigen, dass im deflationären Umfeld des Landes der aufgehenden Sonne das Zinsniveau noch niedriger ist. Damit liegen die „niedrigen“ Dividendenrenditen immer noch oberhalb der durchschnittlichen Renditeniveaus japanischer Anleihen. Beim Blick über den japanischen Tellerrand hinaus zeigt sich, dass nicht alle Unternehmen im Pazifikraum ihre Taschen „zugenäht“ haben. Sie sind durchaus auch spendabel. Ein Anleger, der sein Geld in den asiatischen Pazifikraum investiert, kann auf eine durchschnittliche Dividendenrendite in Höhe von 3,5 % hoffen (Basis: MSCI Asia Pazific ex Japan). Rund jedes zweite Indexmitglied zahlt für das Geschäftsjahr 2011 sogar eine Dividende von mehr als 4 % ihres Aktienkurses per Ende 2011. Vor allem australische Firmen zeigen sich großzügig und schütten einen Großteil ihrer Gewinne an die Aktionäre aus.

Dividenden – ein unterschätzter Performance-Treiber

Ein Blick in die Vergangenheit – selbstverständlich ohne Garantie, dass sich diese in die Zukunft fortschreiben lässt – verdeutlicht den Performance-Beitrag von Dividenden: Hätte ein Investor 1970 einmalig 100 Euro in Aktien des MSCI Europa investiert und die Dividendenzahlungen jährlich wieder angelegt, hätte er sich Ende 2011 – trotz der Finanzkrise – über eine Vermögenssumme in Höhe von 4.676 Euro (vor Steuern) freuen können. Ohne den Beitrag der jährlich reinvestierten Dividenden, d. h. bei Betrachtung der „reinen“ Kursentwicklung, wäre das Portfolio lediglich auf 1.027 Euro gewachsen.

Per Saldo war in dieser Zeitspanne die annualisierte Gesamtrendite der Aktienanlage in Höhe von 9,5 % zu rund 43 % durch die Dividendenzahlungen bestimmt!

Vor allem Investoren europäischer Aktien konnten sich in der Vergangenheit über hohe Ausschüttungssummen freuen. Denn insbesondere die hier ansässigen Konzerne haben sich in den letzten Jahren durch eine aktionärsfreundliche Ausschüttungspolitik hervorgetan. So betrug der Performance- Anteil der Dividenden des MSCI Europa seit 1970 im Durchschnitt circa 4,1 %. Am nordamerikanischen Aktienmarkt wurden in demselben Zeitraum zwar höhere Kursrenditen von 6,2 % p. a. (ohne den Beitrag von Dividenden) erzielt, die Gewinnausschüttungen trugen mit jährlich 3,5 % jedoch weniger zum Erfolg bei. Die Unternehmen im Pazifikraum (v. a. Japan) zeigten sich am wenigsten spendabel. Dividenden in dieser Region leisteten in den letzten 40 Jahren mit durchschnittlich lediglich 2,3 % p. a. den geringsten Performance-Beitrag im weltweiten Vergleich. Für Aussagen zum zukünftigen Erfolg von Dividendenstrategien scheinen Anlegern vor allem zwei Fragestellungen wichtig:

Wie nachhaltig sind die Dividendenrenditen im derzeitigen Marktumfeld?

Und welche Vorteile können Dividendenstrategien dem langfristig orientierten Investor bieten?

Wie nachhaltig sind Dividenden?

Um die „Spreu vom Weizen zu trennen“, gilt es daher für Anleger im Rahmen einer fundamentalen Nachhaltigkeitsanalyse u. a. die hinreichende Profitabilität sowie Dividendenkontinuität eines Unternehmens zu überprüfen.

Drei Faktoren, die im aktuellen Marktumfeld für stabile Dividendenrenditen sprechen, sind:

1. Im Zuge sinkender realwirtschaftlicher Indikatoren wird sich zwar vermutlich die Gewinndynamik bei den Unternehmen Ende 2011 abgeschwächt haben, aber nach Analystenschätzungen werden europäische und amerikanische Konzerne für das Gesamtjahr 2011 immer noch Gewinnsteigerungen von 22 % bzw. 16 % gegenüber Vorjahr verbucht haben. Die Basis für zumindest stabil hohe Dividendenausschüttungen für das Geschäftsjahr 2011 scheint daher bereits gelegt worden zu sein.

2. Aufgrund der freundlichen Gewinnentwicklungen im letzten Jahr sind die Ausschüttungsquoten der Konzerne zuletzt deutlich gesunken. Ein Blick auf die aktuelle Ausschüttungspolitik internationaler Konzerne zeigt: In Europa ist das Verhältnis von ausbezahlter Dividende zum Gewinn je Aktie mit derzeit etwa 45 % im historischen Vergleich moderat. In den USA befindet sich der Quotient von rund 30 % sogar auf dem niedrigsten Stand seit 40 Jahren. Der Spielraum für weitere zukünftige Dividendenerhöhungen hat sich somit für die Unternehmen erhöht.

3. Unternehmen verfügen derzeit über einen hohen Bestand an frei verfügbaren Mitteln (Cash flow). Die Phase des „Deleveraging“ nach der Finanzkrise, d. h. die Eigenkapitalbasis zu stärken und Fremdkapital abzubauen, ist bei den Firmen – mit Ausnahme der Banken – bereits weit vorangeschritten. 2012 könnten sich die Unternehmen weiterhin dem Shareholder-Value widmen.

Allerdings gibt es auch einzelne Faktoren, die gegen eine marktweite Erhöhung der Dividendenrenditen sprechen:

1. Historische Erfahrungen zeigen, nach Finanzmarktkrisen fallen die Erholungen eher schwach aus und ein selbsttragender Aufschwung kommt nur zähflüssig in Gang. Gleichzeitig signalisieren weltweit sinkende Frühindikatoren eine Abschwächung der Wirtschaft sowohl in den Industrie- als auch in den Schwellenländern. Dies nährt die Erwartung an ein Nachlassen der Wachstumsdynamik im Geschäftsjahr 2012. Das Wachstum dürfte eher moderat und unter Potenzial verlaufen. Für das laufende Jahr 2012 droht eventuell sogar ein Rückgang der weltweiten Konzerngewinne.

2. Es gibt nach wie vor viele Gesellschaften mit volatilen Erträgen, wie z. B. Banken, die angesichts des hohen Refinanzierungsbedarfs sowie der zunehmenden Regulierungen kaum eine Dividendenkontinuität gewährleisten können.

3. Anstatt die frei verfügbaren Mittel auszuschütten, könnten Unternehmen wieder verstärkt nach Investitionsmöglichkeiten Ausschau halten und zum Beispiel Übernahmeaktivitäten neu verfolgen.

In der Summe scheint zumindest die Basis für stabile – in vielen Fällen sogar höhere – Dividendenausschüttungen bereits gelegt worden zu sein. Daher erscheinen die aktuell überdurchschnittlich hohen Dividendenrenditen attraktiv.

Dividendenpapiere – ein sicherer Hafen?

Ein weiterer Vorteil, der sich Anlegern in dividendenstarke Titel bietet: Dividendenzahlungen entwickeln sich zumeist stetiger als die Konzerngewinne. Ein Vergleich von Dividenden und Gewinnen der Indexmitglieder des MSCI Europa zeigt, dass die Unternehmensgewinne in den letzten 30 Jahren weitaus größeren Schwankungen unterworfen waren. Ursache ist unter anderem die Dividendenpolitik als häufig aktiver Bestandteil der Unternehmensstrategie. Folglich sind die Konzerne bestrebt, eine kontinuierliche Dividendenzahlung zu gewährleisten. Damit verfügt der Aktionär über einen Einkommensstrom aus jährlichen Dividendenzahlungen. Dieser ist verhältnismäßig gut planbar und der Anleger kann darüber Jahr für Jahr frei verfügen.

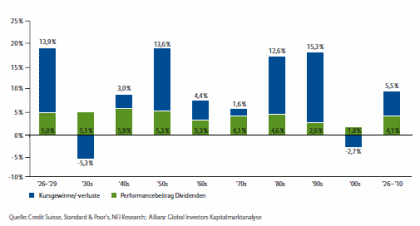

Eine genauere Analyse der Performanceanteile des S&P 500 seit 1926 zeigt, dass der Performancebeitrag der Dividende in den letzten 10-Jahreszeiträumen sehr stetig und von 1,8 % bis 5,9 % stets positiv war. Im Gegensatz dazu waren die Schwankungen der Aktienkurse in den letzten Dekaden sehr groß – mit Kursgewinnen in den 90er Jahren von 15,3 % bis zu Verlusten von -5,3 % in den 30er Jahren und auch im jüngsten Jahrzehnt.

Schaubild: Kursgewinne/-verluste und Dividendenrendite nach Dekaden: S&P 500

Gekoppelt mit einer geringeren Volatilität der Gewinnausschüttungen waren Dividendenpapiere in der Vergangenheit eher weniger Kursschwankungen unterworfen als der übrige Markt. So war seit 1972 die Volatilität (gemessen an der 36 Monate rollierenden Standardabweichung) von US-Amerikanischen Aktien, deren Unternehmen eine Dividende zahlten gegenüber Aktiengesellschaften, die keine Gewinne ausschütteten, spürbar geringer.

Ein Grund für die geringere Kursvolatilität dürfte sein, dass Unternehmen mit hoher Dividendenrendite zumeist über gesunde Bilanzrelationen mit relativ hohem Eigenkapitalbestand und stabilen Cash flows verfügen. Sie bieten ihrem Anleger einen regelmäßigen Einkommensstrom – und damit auch mehr Sicherheit. Außerdem wird Gesellschaften mit einer soliden Dividendenvergangenheit häufig auch eine solide Ergebnishistorie unterstellt. Eigenschaften, die Investoren gerade in schwierigen Marktphasen schätzen, was sich in der Vergangenheit in attraktiveren Rendite-Risiko-Profilen von Dividendenstrategien widerspiegelte.

Das Rendite-Risiko-Profil einer Dividendenstrategie im Vergleich zum Gesamtmarkt lässt sich am Beispiel der Indexfamilie „Select Dividend“ des Anbieters Dow Jones veranschaulichen – diese Aktienindizes bestehen aus den dividendenstärksten Titeln eines breiten Marktindex einer Region.

Während der breite Aktienmarkt seit Ende 1998 marginal 0,1 % p. a. zulegen konnte, erzielte ein Investor des „Dow Jones Euro Stoxx Select Dividend 30“ eine annualisierte Rendite von 6,9 % – trotz des Platzens der „Dotcom“-Blase und der jüngsten Finanzkrise. Interessant zu beobachten: Die höhere Rendite dividendenstarker Titel im Vergleich zum Gesamtmarkt wurde bei etwas geringeren Risiken, gemessen an den Kursschwankungen, erreicht.

Auch dividendenstarke US-Titel konnten seit Auflage des „Dow Jones U.S. Select Dividend Index 1992“ mit einer positiven Rendite von 7,0 % p. a. den Gesamtmarkt schlagen (+5,9 % p. a.). Auch hier waren die Kursschwankungen der Dividendenstrategie genauso hoch wie am Gesamtmarkt.

Im Asiatisch-Pazifischen-Raum war der Performancevorsprung der Dividendendenstrategie gegenüber dem Gesamtmarkt zwar nicht ganz so groß (7,3 % ggü. 7,0 %). Doch mit Blick auf die geringeren Kursschwankungen von 19,8 % p. a. des „Dow Jones Asia-Pacific Select Dividend 30“ gegenüber 23,2 % p. a. des breiten „Dow Jones Asia-Pacific“ scheint eine Dividendenstrategie mit Aktien aus dieser Region unter Risiko- Rendite-Aspekten dennoch interessant.

Hierbei ist nicht zu vergessen, dass in den Betrachtungen Dividendenzahlungen noch nicht eingerechnet sind. Werden die überdurchschnittlich hohen Ausschüttungen hinzu addiert, ergibt sich für Dividendenpapiere eine noch größere „Outperformance“ zum jeweiligen Gesamtmarktindex. Zwar ist die Aussagekraft im Hinblick auf die nur relativ kurzen Kurshistorien anfechtbar, aber das Resultat ist dennoch erstaunlich deutlich – leider erlauben die auf die Vergangenheit bezogenen Daten keine Prognosen für die Zukunft.

Dividendenrendite – Signal für eine Wende?

Trotz aller Risiken bei einzelnen Aktien: Die insgesamt stark gestiegenen Dividendenrenditen könnten auch ein Signal dafür sein, dass sich der breite Aktienmarkt wieder stabilisiert. Die Titel des MSCI Europa werfen, wie bereits Anfangs erwähnt, mit einer Dividendenrendite von über 4 % deutlich mehr ab als europäische Staatsanleihen. Dies war zuletzt im Frühjahr 2003 und Ende 2008 der Fall, als die Aktienmärkte nach einer deutlichen Talfahrt wieder auf Erholungskurs einschwenkten.

Letztendlich deuten die hohen Dividendenrenditen darauf hin, dass der Pessimismus der Marktteilnehmer bezüglich der Gewinnentwicklungen der Unternehmen bereits schon hoch ist bzw. die Risiken größtenteils eingepreist zu sein scheinen. Sobald sich die Anzeichen einer wieder steigenden Risikofreude bzw. einer konjunkturellen Stabilisierung mehren, könnte sich für Anleger ein Investment in dividendenstarke Aktien bezahlt machen.

Die Jagd nach Dividendenrendite birgt bekanntlich auch Risiken. Sie ist nicht gänzlich unkritisch zu betrachten. Die Dividendenrendite kann nämlich auch Fehlsignale für den Aktienkauf liefern. So wird unterstellt, dass die aktuellen Ausschüttungen auch in Zukunft stabil bleiben. Das ist aber nicht immer der Fall. Ein Beispiel: Bis Mitte 2007 glänzten Finanzwerte mit hohen Ausschüttungen. Doch mit dem Ausbruch der Finanzkrise verzeichneten sie große Kurseinbußen – und die Konzerngewinne sowie Dividendenzahlungen stürzten mit ihnen ab.

Es kommt daher bei der Anlageentscheidung zusätzlich auf Titelselektion und aktives Management an.

Fazit

Dividendenwerte können langfristig einen Mehrwert fürs Depot bieten – nicht nur dank des zusätzlichen Einkommensstroms der Gewinnausschüttungen. Mit Hilfe einer fundamentalen Dividendenstrategie lassen sich üppige Dividendenrenditen verdienen. Voraussetzung ist, deren Titelselektion nicht auf die zuletzt ausgeschütteten, sondern auf die künftig zu erwartenden Dividenden zu fokussieren. Diese Strategie erscheint insbesondere im aktuellen Niedrigzinsumfeld als eine vielversprechende Ergänzung zum Aktienportfolio.

Autor: Dennis Nacken

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.