Direct Costing

Direct Costing - Definition

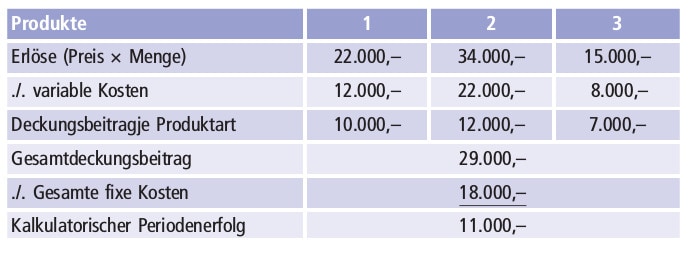

Kostenträgerrechnung auf der Basis von variablen Kosten, die neben den Kosten auch die Erlösseite einbezieht. Im Gegensatz zur mehrstufigen Deckungsbeitragsrechnung handelt es sich beim Direct Costing um eine einstufige Berechnung des Deckungsbeitrags. Von den Erlösen je Produkt bzw. Leistungseinheit werden die variablen Kosten abgezogen, so dass je Leistungsart ein Deckungsbeitrag ermittelt wird, der addiert zu einem Gesamtdeckungsbeitrag zusammengefasst werden kann. Werden von diesem die fixen Kosten abgezogen, ergibt sich ein kalkulatorischer Periodenerfolg (Beispielrechnung Abbildung D-3). Problematisch beim Direct Costing ist die sachgerechte Zuordnung von Kosten als variable Kosten oder Fixe Kosten. Im Gegensatz zur mehrstufigen Deckungsbeitragsrechnung werden die Fixkosten hier als Block undifferenziert behandelt, so dass ihre Abbaufähigkeit im betrieblichen Leistungsprozess nicht erkannt wird. Dennoch wird diese Form der Deckungsbeitragsrechnung in der Praxis sehr häufig angewandt, da zumindest grob der Erfolgsbeitrag je Leistungsart erkannt werden kann.

Abb. D-3: Beispiel einer einstufigen Deckungsbeitragsrechnung

Ähnliche Begriffe und Ergebnisse

In Kategorien

Für wissenschaftliche Arbeiten

Quelle & Zitierlink

Um diese Seite in einer wissenschaftlichen Arbeit als Quelle anzugeben, können Sie folgenden Link verwenden, um sicherzustellen, dass sich der Inhalt des Artikels nicht ändert.