Zinsen jetzt sichern!

Nun ist es offiziell: Die Anleihen Griechenlands haben nur noch Ramsch-Status.

Weder Rating-Agenturen noch Investoren glauben noch an eine Rückzahlung der mehr als 300 Milliarden Euro, die dieses kleine Land an Staatsschulden aufgebaut hat. Einzig die Politik in Deutschland und einigen weiteren Ländern hält an dem Glauben fest, dass mit riesigen Überbrückungskrediten und einigen oberflächlichen Reformen in Griechenland die griechische Wirtschaft wieder zum Wachsen und damit zur Bedienung und Rückzahlung seiner Schulden gebracht werden kann. Hier ist der fromme Wunsch Vater des Gedanken, aber nicht die ökonomische Analyse der Tatsachen. Mit dem Argument, den Euro stabilisieren zu wollen, wird ein Scheck über wahrscheinlich 130 - 150 Milliarden Euro für Athen ausgestellt. Skurrilerweise werden auf diesem Scheck auch die Unterschriften für Milliardenbeträge von Portugal und Spanien stehen - Länder, deren Ratings gerade gesenkt werden und die schon in einigen Wochen oder Monaten selbst Schecks in noch viel größeren Beträgen benötigen könnten. Es wird sehr schnell klar, welche Unterschrift auf dem letzten Scheck stehen wird, der für ein Euroland ausgestellt wird, wenn das Beispiel Griechenland Schule macht: die des deutschen Steuerzahlers! Denn niemanden anderen vertritt Frau Merkel, sobald sie diese Schecks für Deutschland unterschreibt. Wenn die Stabilisierung des Euro ernsthaft gesichert werden soll, dann muss erkannt und gesagt werden, dass Griechenland nicht eurofähig ist - und es nie war. Die strukturellen Probleme Griechenlands sind so tiefgreifend, dass sie nur durch drei gleichzeitige Schritte gelöst werden können: 1. Austritt aus dem Euro und signifikante Abwertung der neuen Währung, 2. Gläubigerverhandlung mit Abschreibung der Schulden auf unter 50 0es heutigen Standes und 3. Tiefgreifende strukturelle Reformen in Griechenland. Damit hätte Griechenland die Chance auf einen erfolgreichen Neustart mit einer neuen Wettbewerbsfähigkeit. Und der Rest Europas würde einen Teil der 130 - 150 Milliarden Euro nur einmal einsetzen, um seine Gläubiger bei der Verarbeitung der Abschreibungen zu unterstützen. Einen großen Teil müssten die Gläubiger aber selbst tragen, denn das Risiko war ihnen vorher bewusst. Da es "politisch" natürlich viel einfacher ist, Schecks auf Kosten der Steuerzahler zu schreiben, geben wir dieser Lösung aber nur wenige Chancen. Wir müssen uns daher auf die Fortsetzung der Politik "Schuldenprobleme lösen wir, indem wir neue Schulden machen" einstellen. Damit steigt aber täglich die Gefahr, dass auch die deutschen Anleihen, die derzeit noch als letzter Hort der Sicherheit gesehen werden und damit historisch tiefe Zinsen erreicht haben, vom Markt mit höheren Risikoaufschlägen versehen werden. Wenn dieses Rettungspaket für Griechenland durchgeht, dann steckt - salopp gesagt - schon mal Griechenland in jeder Bundesanleihe drin. Portugal und Spanien werden folgen. Naiv ist derjenige, der dann noch glaubt, dass Bundesanleihen einzig die Bonität Deutschlands widerspiegeln.

Für Baufinanzierungskunden hat die zuletzt hohe Nachfrage nach Bundesanleihen nur gute Seiten. Historisch tiefe Zinsen haben auch die Konditionen für Baugeld kräftig sinken lassen. Angesichts der skizzierten Szenarien empfiehlt Interhyp jedoch weiterhin, zumindest einen großen Teil der Finanzierungssumme über lange Zinsbindungen festzuschreiben und damit für Kalkulationssicherheit zu sorgen. Baufinanzierungskunden müssen in Zeithorizonten von 20 - 30 Jahren denken, in denen sie monatliche Zahlungen leisten. Sie sollten sich daher auf keine Spekulation einlassen. Grundsätzlich rät Interhyp, bei diesem niedrigen Zinsniveau die Tilgung mit zwei Prozent zu wählen. So bleibt die Gesamtlaufzeit des Darlehens überschaubar. Gefragt sind derzeit zum Beispiel sogenannte Volltilger-Darlehen. Dabei steht über eine höhere laufende Tilgung heute schon eine Rate fest, die nach 20 oder 25 Jahren zur vollständigen Rückzahlung des Darlehens führt. Das Risiko, später zu deutlich höheren Zinsen eine Prolongation vornehmen zu müssen, wird damit schon heute ausgeschlossen. Der Wettbewerb unter den Banken führt weiterhin zu sehr attraktiven Konditionen über alle Laufzeiten, die man nutzen sollte. Die Finanzierungsspezialisten bei Interhyp können auf mehr als 250 Banken zugreifen und erarbeiten gerne eine individuelle Lösung. Zur Analyse der eigenen Situation und zur Beobachtung der Zinsentwicklung eignen sich auch die Zins-Charts und Tools auf der Interhyp-Website.

Zinstendenz:

Kurzfristig: seitwärts

mittelfristig: aufwärts

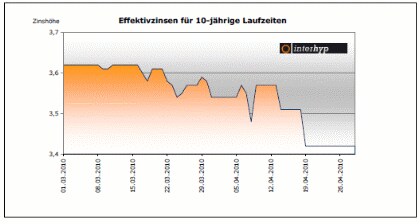

Die Bestsätze bei Annuitätendarlehen für 5 Jahre liegen derzeit bei 2,65%, für 10 Jahre bei 3,42%, für 15 Jahre bei 3,93%, für 20 Jahre bei 4,080nd für 25 Jahre bei 4,13 0.000000e+00ffektiv.

Der Interhyp-Zinskommentar vom 30. April 2010 von Robert Haselsteiner - Gründer und Vorstand der Interhyp AG

Direkt kostenloses Angebot von Interhyp einholen.

Interhyp, der größte Vermittler für private Baufinanzierungen in Deutschland vergibt selbst keine Darlehen, sondern wählt unabhängig aus über 200 Banken die optimale Finanzierungslösung aus. Für eine persönliche Beratung vor Ort sind an bundesweit 21 Standorten über 250 Interhyp-Berater erreichbar.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.