Stürmische Zeiten für Rückversicherungen?

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Außergewöhnliche Naturereignisse, wie zuletzt der Hurrikan „Milton“, der als Sturm der Kategorie 3 auf die Halbinsel Florida in den Vereinigten Staaten traf, treten immer häufiger auf. Die durch „Milton“ verursachten Schäden an Infrastruktur und Privateigentum belaufen sich auf über 50 Milliarden US-Dollar. Da herkömmliche Versicherungen oft nicht für solch hohe Kosten aufkommen können, übertragen sie einen Teil ihrer Risiken auf sogenannte Rückversicherungen. Wie passt sich die Versicherungsbranche in Zeiten zunehmender wetterbedingter Großschäden an neue Gegebenheiten und höhere Risiken an?

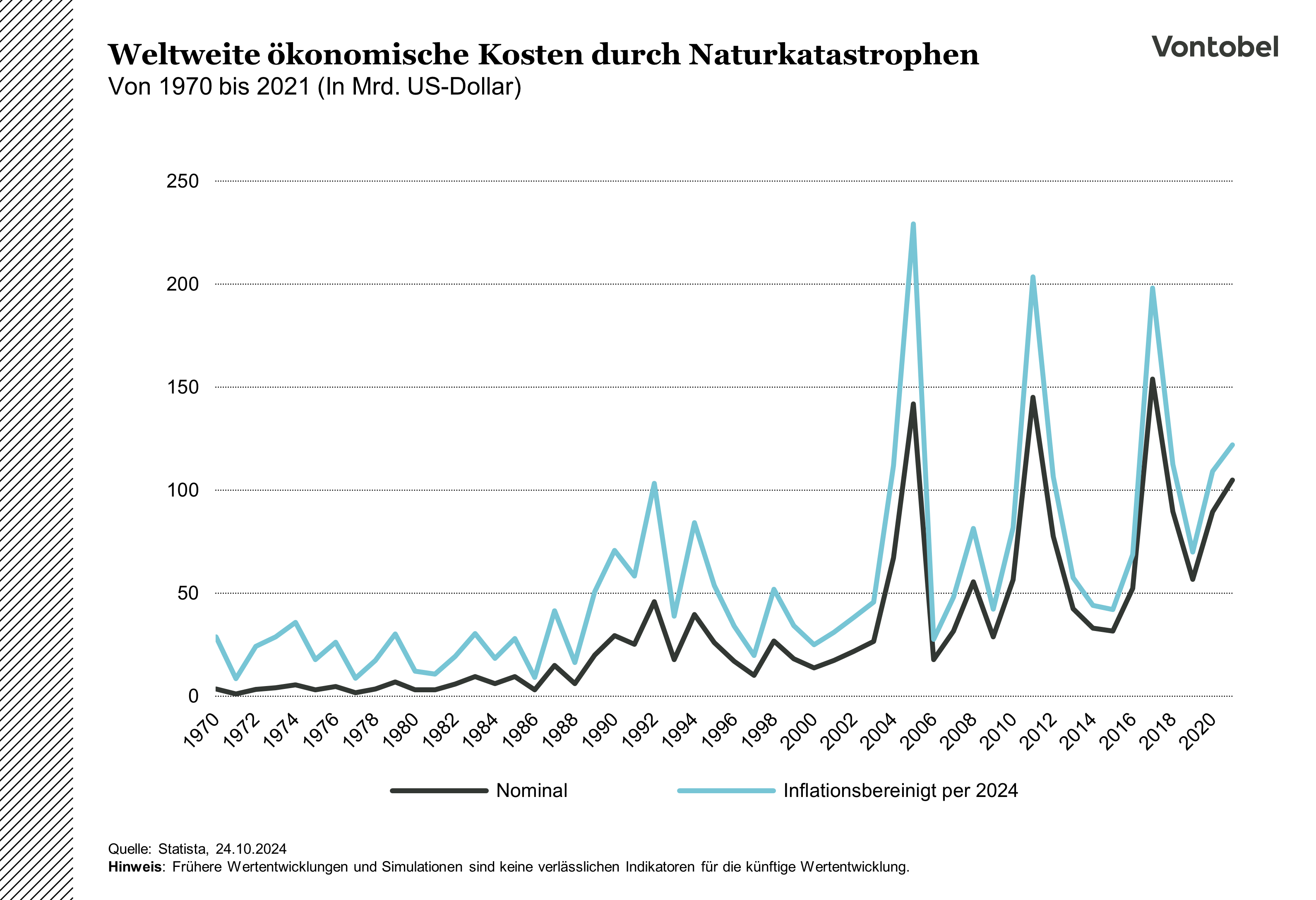

Immer häufiger und heftiger auftretende Naturereignisse wie Stürme, Dürren und Überschwemmungen unterstreichen, worauf Experten schon seit einiger Zeit hinweisen: Das globale Klima befindet sich in einem ungewöhnlich schnellen Wandel. Die Überschwemmungen in Mitteleuropa im Sommer 2024 erinnern außerdem daran, dass auch Regionen mit gemäßigtem Klima von extremen Wetterereignissen betroffen sein können. In einer Pressemitteilung von Januar 2024 verweist die Rückversicherungsgesellschaft Munich Re auf weltweite Rekordschäden durch Naturkatastrophen im Jahr 2023. Munich Re schätzt den entstandenen Gesamtschaden auf rund 250 Milliarden US-Dollar, wobei weltweit über 74.000 Todesopfer zu verzeichnen sind. Das Jahr 2023 war dabei das vierte Jahr in Folge, in dem versicherte Schäden global die 100-Milliarden-Dollar-Marke überschritten haben.

Zunehmende Bedrohung durch Sekundärrisiken

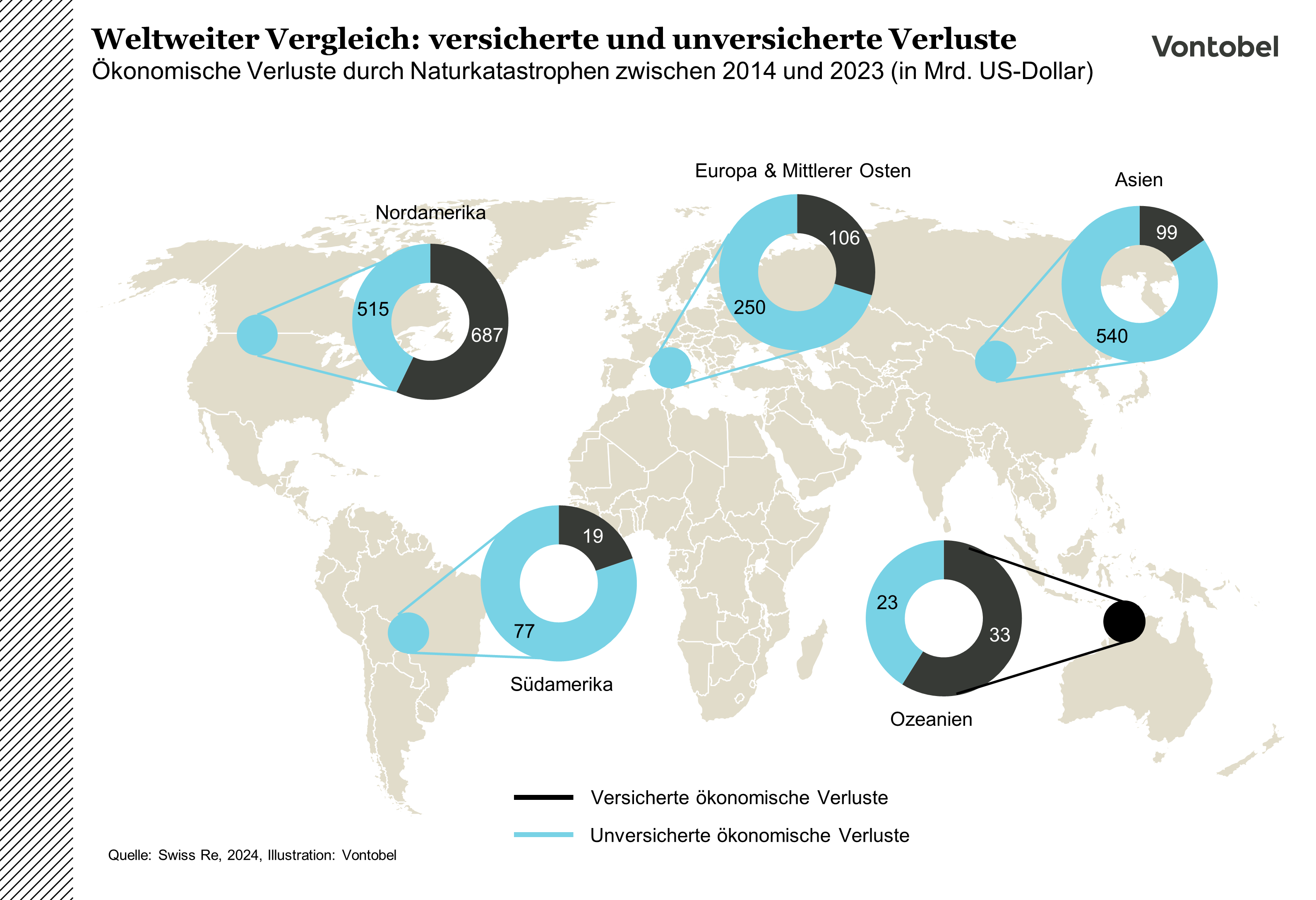

Besonders verheerende Naturkatastrophen wie Erdbeben und Hurrikane erregen oft großes mediales Interesse. Dabei haben sogenannte „Secondary Perils“ tatsächlich einen weitaus größeren Einfluss auf die steigenden Schadenskosten. Unter Secondary Perils versteht man Naturereignisse, die im Vergleich zu den genannten Top-Gefahren eine geringere Zerstörungskraft besitzen, wie beispielsweise Waldbrände, Gewitter, Hagel- und Windstürme.

Solche sekundären Gefahren werden oft sowohl von Erstversicherungen als auch von Versicherungsnehmern unterschätzt. Häufig sind Regionen betroffen, in denen aufgrund mangelnder finanzieller Ressourcen unzureichend geschützte sowie häufig unterversicherte Infrastruktur vorhanden ist.

Rückversicherungen und normale Versicherungen verwenden Modelle, um Eintrittswahrscheinlichkeiten sowie die damit zusammenhängenden erwarteten wirtschaftlichen Kosten von Naturereignissen einzuschätzen. Solche Modelle wurden in den vergangenen Jahren durch große Fortschritte im Bereich der Datenanalyse immer leistungsfähiger und können potenzielle Ereignisse mittlerweile weitaus besser prognostizieren als früher. Diese Modelle kommen jedoch laut der US-amerikanischen Technologieberatungsfirma Capgemini in der US-amerikanischen Versicherungsindustrie nur bei einer Minderheit der Versicherer zum Einsatz. Die Mehrheit arbeitet weiterhin mit veralteten Modellen, die klimawandelbedingte Dynamiken nur unzureichend einschätzen und somit zu fehlerhaften Kostenschätzungen führen. Dieser Umstand betrifft nicht nur die USA: Immerhin entfallen beinahe 50 Prozent des weltweiten Rückversicherungsgeschäftsvolumens auf den nordamerikanischen Wirtschaftsraum.

Wie funktioniert das Rückversicherungsgeschäft?

Rückversicherungen sind Institutionen, bei denen sich Erstversicherer für eine Prämie absichern können. Da normale Versicherungsgesellschaften, die privates und kommerzielles Eigentum versichern, oft nur begrenzt für Großschäden aufkommen können, decken sie sich bei Rückversicherungen ab. Da Rückversicherungen aufgrund ihres Geschäftsmodells global aufgestellt sind, können sie extreme Risiken wie Hurrikane, Erdbeben und Überschwemmungen besser diversifizieren und einschätzen als normale Erstversicherer.

Was Naturkatastrophen teuer macht

Es wäre jedoch falsch, den Anstieg der wirtschaftlichen Kosten allein dem Klimawandel zuzuschreiben. Verisk Analytics Inc., ein US-amerikanisches Datenanalyse-Unternehmen, dessen Modelle und Prognosen für die Berechnung von erwarteten Schäden durch Naturereignisse verwendet werden, nennt weitere globale Entwicklungen, die das Schadenspotenzial und somit die Kosten erhöhen.

Im jährlich erscheinenden „Global Modeled Catastrophe Losses Report“ bezeichnet Verisk als primären Kostentreiber die schnell voranschreitende Ausdehnung urbaner Räume. Dadurch leben immer mehr Menschen und die Infrastruktur befindet sich auf immer mehr engerem Raum, wodurch mehr Menschen und Gebäude gegenüber Naturereignissen stärker exponiert sind. Laut Verisk befinden sich weltweit fast 60 Prozent der Städte mit einer Bevölkerung von über 300.000 Personen in Gebieten mit erhöhten Naturgefahren.

Auch ökonomische und soziale Inflation werden von Verisk hervorgehoben. Steigende Immobilien- und Infrastrukturpreise führen im Schadensfall zu höheren Kosten. Unter sozialer Inflation versteht man die zunehmende Tendenz von Versicherungsnehmern, entstandene Kosten durch Schäden höher als wirtschaftlich nachvollziehbar anzusetzen – ein Trend, der von Versicherungsgesellschaften zunehmend als kostentreibender Faktor wahrgenommen wird.

Welche Folgen sind zu erwarten?

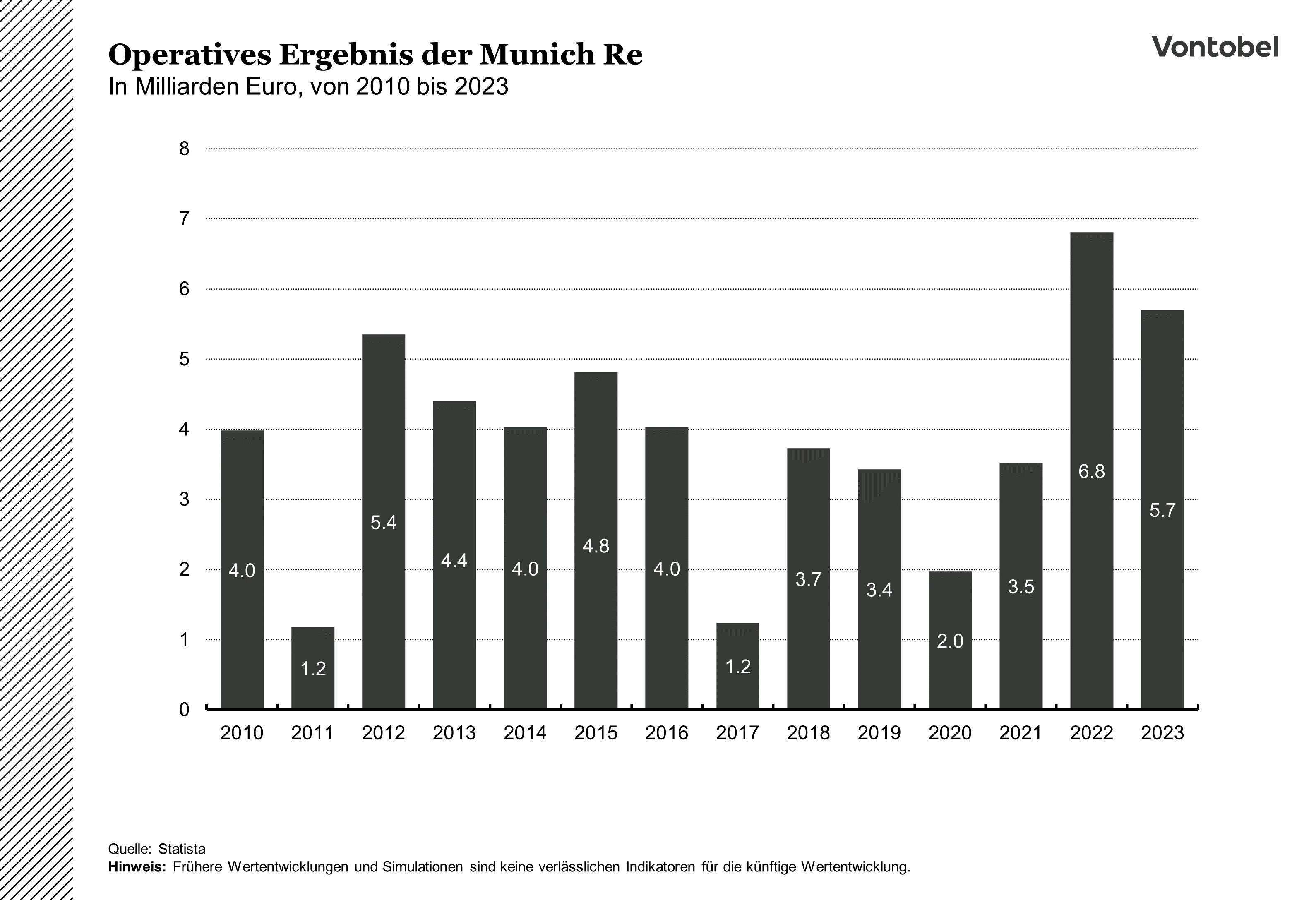

Trotz zunehmender Naturereignisse und den damit verbundenen höheren Kosten bleiben die Gewinne der Rückversicherer stabil oder steigen teilweise sogar an. Da Rückversicherer mit Prognosemodellen arbeiten, passen sie Prämien nach oben an, wenn die erwarteten Kosten in der Zukunft steigen. In Jahren, in denen die tatsächlichen Versicherungskosten unter den Prämieneinnahmen liegen, profitieren sie von dieser Differenz.

Angesichts der wachsenden Herausforderungen steigt der Bedarf an verlässlicher Risikoabsicherung und Risikoeinschätzung. In den letzten Jahren haben Rückversicherer die Prämien für ihre Versicherungsdienstleistungen stark erhöht. Diese Kosten könnten zunehmend an Erstversicherer weitergegeben werden, wodurch private und kommerzielle Versicherungsnehmer mit zusätzlichen Kostenanstiegen konfrontiert wären.

Zudem könnte ein zunehmend unsicheres klimatisches Umfeld, kombiniert mit fortschreitender Urbanisierung, dazu führen, dass strengere Bauvorschriften für private, kommerzielle und staatliche Bauprojekte eingeführt werden. Häufiger auftretende Naturereignisse in historisch weniger betroffenen Regionen unterstreichen zudem die Notwendigkeit der zuverlässigen Dienstleistungen von Rückversicherern.

Wie sich Anleger positionieren können

Da Rückversicherungen mit großen Unsicherheiten arbeiten, können deren Aktienkurse aufgrund des Charakters ihres Geschäfts oft stärkeren Korrekturen unterliegen. Dennoch steigt die wirtschaftliche und soziale Bedeutung der Rückversicherer als Grundpfeiler der Versicherungsindustrie immer weiter an. Der Klimawandel und damit verbundene extreme Wetterereignisse verdeutlichen, wie unverzichtbar Rückversicherer und deren Kompetenzen geworden sind.

Turbulente Zeiten können bei Investoren den Wunsch nach Absicherung verstärken. Für solche Anleger könnten sich Bonus-Zertifikate anbieten.

Bonus-Zertifikate sind für Anleger geeignet, die über einen bestimmten Zeitraum hinweg seitwärtstendierende, leicht fallende oder leicht steigende Kurse erwarten. Ein Bonus-Zertifikat bezieht sich grundsätzlich auf einen Basiswert, meist eine Aktie oder einen Index, und kann in einem bestimmten Szenario einer Direktinvestition überlegen sein. Falls sich der Kurs eines Basiswerts über die Laufzeit hinweg innerhalb einer vorab bestimmten Kursspanne bewegt, wird dem Inhaber des Bonus-Zertifikats ein Bonusbetrag ausgezahlt. Das obere Ende der Kursspanne wird durch den Bonuslevel begrenzt. Dieser bestimmt gleichzeitig die Höhe des Bonusbetrags, unter Berücksichtigung des in den Produktbedingungen festgelegten Bezugsverhältnisses. Am unteren Ende der Spanne liegt die Barriere. Falls diese während der Laufzeit unterschritten wird, verfällt der Anspruch auf den Bonusbetrag und der Anleger erhält bei Fälligkeit Stücke des Basiswerts geliefert oder einen Barausgleich gezahlt.

Schlussglocke: Wissen was die Märkte bewegt

Expertenwebinar mit Stephan Feuerstein und Ingmar Königshofen, jeden Mittwoch ab 17:30 Uhr. Jetzt anmelden

Kennen Sie schon unsere Newsletter?

Eine übersichtliche Zusammenfassung der Vontobel Aktienanleihen-Neuemissionen finden Sie im wöchentlich erscheinenden "Aktienanleihen Investor". Diesen und weitere spannende Newsletter zu verschiedenen Themenfeldern können Sie hier kostenfrei abonnieren.

|

Wichtige Risiken:

Emittenten- / Bonitätsrisiko: Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Marktrisiko / Preisänderungsrisiko: Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Marktrisiko: Die Entwicklung der Aktienkurse der jeweiligen Unternehmen ist von vielen unternehmerischen, konjunkturellen und ökonomischen Einflussfaktoren abhängig, die der Anleger bei der Bildung seiner Marktmeinung zu berücksichtigen hat. Der Aktienkurs kann sich auch anders entwickeln als erwartet, wodurch Verluste entstehen können.

Wichtige rechtliche Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf eine simulierte frühere Wertentwicklung beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf künftige Wertentwicklung beziehen. Derartige Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

In dieser Information sind Angaben enthalten, die sich auf die steuerliche Behandlung von Wertpapieren beziehen. Diese hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftig Änderungen unterworfen sein.

Impressum:

Bank Vontobel Europe AG

DE-Bockenheimer Landstraße 24

60323 Frankfurt am Main

Telefon: 00 800 93 00 93 00

Fax: +49 (0)69 69 59 96-3202

E-mail: markets.deutschland@vontobel.com

Gesellschaftssitz:

Bank Vontobel Europe AG

Alter Hof 5

DE-80331 München

Aufsichtsrat: Brian Fischer (Vorsitz)

Vorstand: Thomas Fischer, Andreas Heinrichs, Anton Hötzl, René Weinhold

Eingetragen im Handelsregister beim Amtsgericht München unter HRB 133419

USt.-IdNr. DE 264 319 108

Zuständige Aufsichtsbehörde:

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Sektor Bankenaufsicht

Graurheindorfer Straße 108

DE-53117 Bonn

Sektor Wertpapieraufsicht/Asset-Management

Marie-Curie-Str. 24 – 28

DE-60439 Frankfurt am Main