Premium-Girokonten im Test: Extraklasse oder nur extra teuer?

Premium kostet mehr als Standard, bietet aber auch mehr Luxus. Doch braucht den jeder? Der aktuelle Test von €uro am Sonntag gibt Entscheidungshilfe.

von Sabine Hildebrandt-Woeckel, Euro am Sonntag

Daueraufträge einrichten, Rechnungen fürs Online-Shoppen bezahlen, Bargeld für die Brötchen am Morgen abheben: Ein Girokonto, um all diese Dinge zu regeln, braucht jeder. Und tatsächlich hat jeder einen Anspruch darauf. Das hat auch der Europäische Gerichtshof bestätigt.

In den meisten Haushalten gibt es heutzutage sogar mehrere Konten, insgesamt waren es in Deutschland laut Bundesbank Ende 2019 fast 108 Millionen - wobei für Einzelpersonen der Besitz von Zweit- und Drittkonten nicht immer klug ist. Zum einen entstehen bei fast allen an irgendeiner Stelle Gebühren. Zum anderen können zu viele Konten auch den berühmt-berüchtigten Schufa-Score negativ beeinflussen.

Umso wichtiger scheint es also, von vornherein das richtige Konto zu finden. Die wesentliche Frage dabei: Reicht ein normales Standard-Girokonto - also geht es wirklich nur ums Bezahlen von Mieten, Gebühren und Rechnungen sowie den einfachen Zugang zum Bargeld? Oder stellt man sich mit einem Premiumkonto besser, das inzwischen von fast allen Banken alternativ angeboten wird? Zu einem Aufpreis natürlich, aber eben auch mit zusätzlichen Extras.

Wie die aussehen können, zeigt der im Auftrag von €uro am Sonntag durchgeführte Test des Deutschen Kundeninstituts (DKI), der in diesem Jahr zum vierten Mal stattfand. Untersucht wurden Premiumkonten von überregionalen und regionalen Banken, wobei bei Letzteren auf eine geografische Verteilung geachtet wurde. Außerdem wurde mit der C24 Bank ein Kreditinstitut aufgenommen, das rein auf Online-Banking setzt. Damit wird der Tendenz Rechnung getragen, dass derzeit 65 Prozent der Deutschen das Internet für Banking-Aktivitäten nutzen - und das Interesse kontinuierlich wächst.

Die Zusatzservices der untersuchten Konten reichen von Gutscheinen bei der Kontoeröffnung über Bonuspunktesysteme, Autoschutzbriefe und einen Dolmetscherservice bis hin zu kostenlos integrierten Premiumkreditkarten. Mit denen sind dann wiederum weitere Serviceangebote verbunden.

Pluspunkt Versicherungsschutz

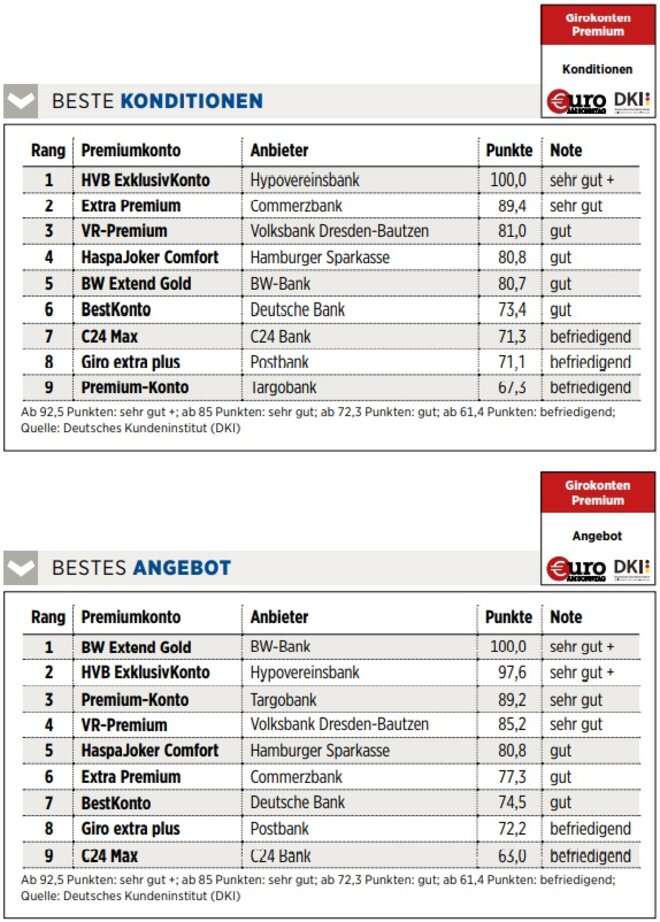

Das beste Angebot oder den besten Leistungsumfang hat die Karte Extend Gold der zur Baden-Württembergischen Landesbank gehörenden BW-Bank. Sie (und die Postbank) sind die einzigen Geldinstitute, die eine Geldkartenfunktion anbieten. Außerdem ermöglicht sie unter anderem Multibanking, also das Einbinden von Konten anderer Banken, und durch die inkludierte Kreditkarte bekommen die Nutzer eine Reisekranken- und eine Reisehaftpflichtversicherung, eine Mietfahrzeug-Rechtsschutzversicherung, Notfallbargeld im Ausland sowie Ticket-, Reise- und Shopping-Cashback obendrauf.

Das schlechteste Angebot bescheinigen die Prüfer dem C24-Max-Konto. Und das, obwohl die zur Check24-Gruppe gehörende Bank seit 2020 unter der Prämisse antritt, "ihren Kunden ein besonders komfortables und sicheres Banking zu ermöglichen". Sie stellt zwar ein Verfahren bereit, wodurch das Smartphone mit dem Konto verbunden ist - dieses in ein externes Homebanking-Programm einzubinden, ist allerdings nicht möglich. Außerdem gibt es keine Partnerkarte, so ein weiteres Manko. Sonst ist eine solche Standard: Bei fünf Anbietern gibt es sie kostenlos, bei den anderen kann sie immerhin dazugebucht werden.

Im Test des in Düsseldorf ansässigen Instituts wurden jedoch nicht nur die Angebote verglichen, sondern überdies auch die Kategorien "Konditionen", worunter im Wesentlichen Kosten und Gebühren zu verstehen sind, sowie der "Kundenservice" (Details zu allen drei Kategorien finden sich unten).

Alle drei Kategorien zusammen ergeben dann das Gesamtergebnis (unten). Hier hat es die Extend-Gold-Karte der BW-Bank immerhin auch auf Platz 2 geschafft. Außerdem wurde noch einmal separat das Preis-Leistungs-Verhältnis ermittelt, das allerdings nicht als eigene Kategorie in die Wertung eingeflossen ist. Auch hier landet die BW-Bank auf Platz 2. Die Tabelle hierzu findet sich, wie alle Tabellen der Einzelkategorien, weiter unten.

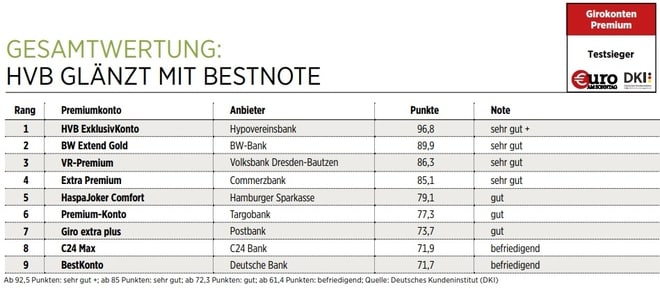

Sieger im Gesamtklassement ist - wie in den drei Jahren zuvor - das ExklusivKonto der Hypovereinsbank. Es erreicht bei den Konditionen Platz 1, beim Angebot Platz 2 und hat außerdem noch einen sehr guten Kundenservice (Platz 4). Der Zinssatz für einen Dispokredit gehört zwar zu den höchsten im Test und für geduldete Überziehungen liegt er nur im Mittelfeld, dafür kann die monatliche Kontoführungsgebühr durch die Teilnahme an einem Bonusprogramm bis auf null reduziert werden. Zudem sind alle Kreditkarten der Hypovereinsbank kostenlos enthalten. Und wie bei der BW-Bank gibt es auch diverse Zusatzleistungen.

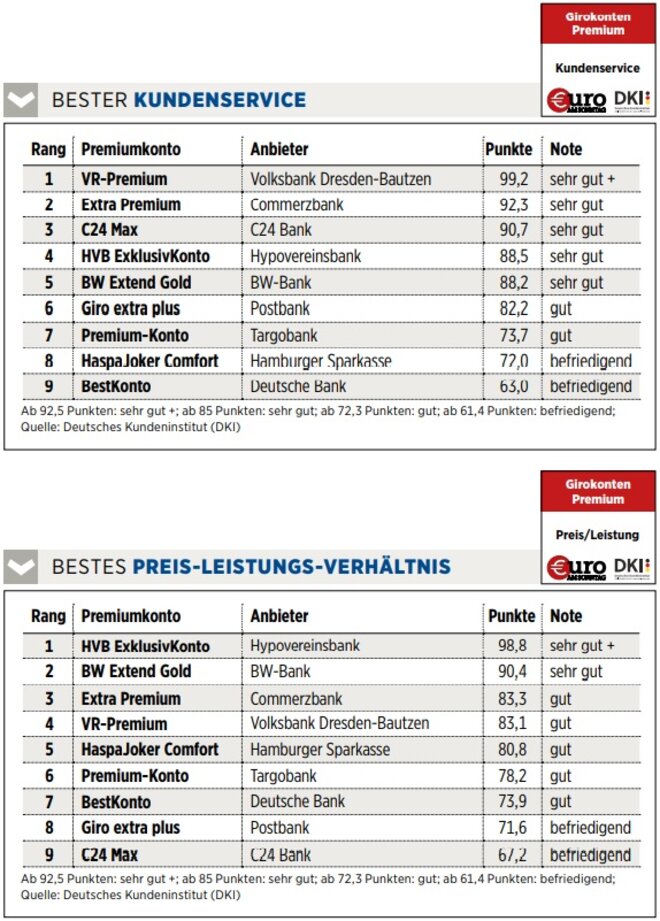

In Sachen Kundenservice punktet die Hypovereinsbank durch eine sehr gute Website mit kostenloser Service-Hotline, Live-Chat und sehr transparent dargestellten Informationen. Nach Auffassung der Tester war das überhaupt nur bei zwei Anbietern der Fall. Zudem konnte man im Servicecenter alle zehn via Hotline gestellten Fragen vollständig beantworten und die Mitarbeiter wurden als überdurchschnittlich freundlich und kompetent bewertet - auch das keine Selbstverständlichkeit. So wurden etwa die Gesprächspartner der Volksbank Dresden-Bautzen als deutlich weniger freundlich und hilfsbereit eingestuft, und den Mitarbeitern der Targobank bestätigten die Tester die geringste Kompetenz.

Wenig warten - viele Punkte

Doch trotz mitunter mangelnder Freundlichkeit: Insgesamt schaffte es die Volksbank Dresden-Bautzen in Sachen Kundenservice vor der Commerzbank und der C24 Bank auf Platz 1 - unter anderem, weil man dort über die Website einen Rückrufservice anbietet und auch die Testanrufe des Instituts nach 27 Sekunden annahm. Ebenso wurden E-Mails schnell und richtig beantwortet. Zum Vergleich: Im Durchschnitt mussten die Tester zwei Minuten und 22 Sekunden in der Warteschleife verbringen und einen Tag, 14 Stunden und 45 Minuten auf eine E-Mail-Reaktion warten. Die Commerzbank punktete vor allem durch Freundlichkeit und Kompetenz am Telefon. Die C24 Bank lag bei der schriftlichen Kommunikation vorn.

Damit kommen wir zuletzt zur Kategorie "Konditionen". Auf den Spitzenplatz des Premiumkontos der Hypovereinsbank folgen hier die Konten der Commerzbank und der Volksbank Dresden-Bautzen. Insgesamt zeigt sich vor allem in dieser Kategorie, dass es für den Verbraucher oft schwer ist, die einzelnen Angebote miteinander zu vergleichen.

Betrachtet man nämlich nur die reine Kontoführungsgebühr, so liegt die C24-Bank mit 9,90 Euro monatlich vorn. Schaut man jedoch auch auf die Zinssätze für den Dispo (4,88 bis 10,90 Prozent) und die geduldete Überziehung (4,88 bis 14,90 Prozent), sieht die Sache schon wieder ganz anders aus. Vorn liegt hier jeweils die Volksbank Dresden-Bautzen, am Ende des Feldes die Deutsche Bank.

Genau hinschauen ist wichtig

Noch komplizierter wird die Sache bei Abhebungen und Auszahlungen an Automaten oder Schaltern. Mal fallen hier überhaupt keine Gebühren an, mal kann es richtig teuer werden. Alles in allem betrachtet, schneidet die Targobank in der Kategorie "Konditionen" am schlechtesten ab.

Die rote Laterne bei der Gesamtbetrachtung landet diesmal bei der Deutschen Bank, die sich im Vergleich zu 2020 sogar noch einmal verschlechtert hat. Allerdings ist sie mit 71,7 Punkten auch nur knapp an einem "gut" vorbeigeschrammt. Insgesamt lässt sich also sagen, dass keines der getesteten Premium-Girokonten wirklich schlecht ist; in keiner Kategorie gab es eine schlechtere Bewertung als "befriedigend".

Für den Verbraucher bleibt am Ende also vor allem die Frage, welches Angebot am besten zur eigenen Lebenssituation passt. Denn außer den Umstand, dass Bezahlen bei allen Karten kostenlos ist und alle Geldinstitute eine App zur Verfügung stellen, mit der das Abfragen des Kontostands sowie mobiles Banking möglich sind, gibt es wenig Gemeinsamkeiten.

Genau hinschauen sollte vor allem, wer Wert auf eine Kreditkarte legt, oft reist und dabei im Ausland viel unterwegs ist. Hier machen sich die Unterschiede beim Angebot und den Konditionen am deutlichsten bemerkbar. Und hier kann es auch schnell passieren, dass ein Premium- günstiger ist als ein Standardkonto, selbst wenn für Letzteres keine Grundgebühren anfallen.

So wurde gewertet

Referenzkonto: Da sich Premiumkonten stark unterscheiden, wurde für den Test zunächst ein Standardreferenzkonto erstellt, das dann als Maßstab für die Bewertung der Premiumkonten herangezogen wurde. Zu den Konditionen dieses Musterkontos gehörten etwa eine Kontoführungsgebühr von 4,48 Euro im Monat, ein Dispokreditzinssatz von 9,36 Prozent und ein Zinssatz von 11,04 Prozent für geduldetes Überziehen.

Datenerhebung: Die Analyse der Premium-Girokonten erfolgte dann nach 250 Einzelkriterien in drei Kategorien. An die benötigten Informationen kamen die Tester durch offene Befragung der Anbieter, Analyse der Internetseiten und durch verdeckte Anrufe und Anschreiben. Im Untersuchungszeitraum von Februar bis März 2021 fanden insgesamt 240 Kundenkontakte statt.

Gewichtung: In die Gesamtbewertung floss die Kategorie "Angebot" mit 40 Prozent ein. Im Einzelnen wurden hier unter anderem die Anzahl der Automaten mit kostenlosem Bargeldbezug, die Sicherheitsverfahren (chipTAN, mTAN, photoTAN) und Zusatzleistungen wie Versicherungen bewertet. In der Kategorie "Konditionen" (ebenfalls 40 Prozent) spielten zum Beispiel die Gebühren für Kontoführung, Bargeldabhebungen, Bezahlvorgänge, Überweisungen und Daueraufträge eine Rolle. Der "Kundenservice" (Schnelligkeit, Freundlichkeit, Kompetenz) steuerte 20 Prozent zur Endnote bei.

_______________________________

Weitere News

Bildquellen: Bjoern Wylezich / Shutterstock.com, Neonn / Shutterstock.com, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag