Kleiner Kredit, große Wirkung: Das müssen Darlehensnehmer wissen

Wenn kleine und mittlere Unternehmen ein Darlehen brauchen, stoßen sie bei Anbietern auf große Unterschiede. Worin die bestehen, zeigt der Test von €uro am Sonntag.

Werte in diesem Artikel

von Bernhard Bomke, Euro am Sonntag

Es müssen nicht immer gleich neun Milliarden Euro sein, mit denen Unternehmen flüssig bleiben. Oder überhaupt existent - wie die Lufthansa, die wegen der Corona-Pandemie mit besagten neun Milliarden Euro Staatshilfe flugfähig gehalten wird. Das Gros der Firmen ist viel kleiner, bekommt keine Milliarden, sondern braucht auch in einem Leben ohne Lockdown, ohne Alltagsmasken, ohne eine Flut von Reisewarnungen und ohne bange Blicke auf Corona-Inzidenzen immer mal wieder Kredite von vielleicht 10.000, 50.000 oder 100.000 Euro. Um den Betrieb am Laufen zu halten, ihn zu modernisieren oder zu erweitern. Mit einem neuen Regalsystem, einer neuen Maschine, einem leistungsfähigeren Server oder einer moderneren Büroeinrichtung.

Mehr als 99 Prozent der Betriebe in Deutschland sind kleine und mittlere Unternehmen, kurz KMU. Das Statistische Bundesamt zählt mehr als 2,6 Millionen Firmen dazu. KMU haben nach der Definition der Statistiker bis zu 249 Beschäftigte und machen im Jahr maximal 50 Millionen Euro Umsatz. Vier von fünf dieser Unternehmen haben höchstens neun Mitarbeiter. Bei solchen Betrieben spricht das Amt mit Sitz in Wiesbaden von Kleinstunternehmen. Hier sind auch viele Einzelkämpfer dabei, die häufig Solo-Selbstständige genannt werden.

So wichtig Automobilkonzerne, die Lufthansa, Siemens, die FC Bayern München AG oder der Chemieriese BASF sind: Mehr als 60 Prozent der Beschäftigten hierzulande arbeiten bei kleinen und mittleren Unternehmen. Beim Umsatz sind sie nach den letztverfügbaren Zahlen mit annähernd einem Drittel dabei.

Kein Wunder, dass KMU bei Banken und zunehmend auch bei internetbasierten Finanzdienstleistern (Fintechs) grundsätzlich hochwillkommene Gäste sind. Sie stellen in ihrer Eigenschaft als Kreditnehmer eine besonders stabile Kundschaft dar. Klassische Finanzierer werben mit ihrer Vor-Ort-Präsenz und Sicherheit, während Neulinge wie die erst seit Ende 2019 in Deutschland aktive europäische KMU-Finanzierungsplattform October unter anderem ihre Schnelligkeit betonen.

Regional, überregional oder Fintech

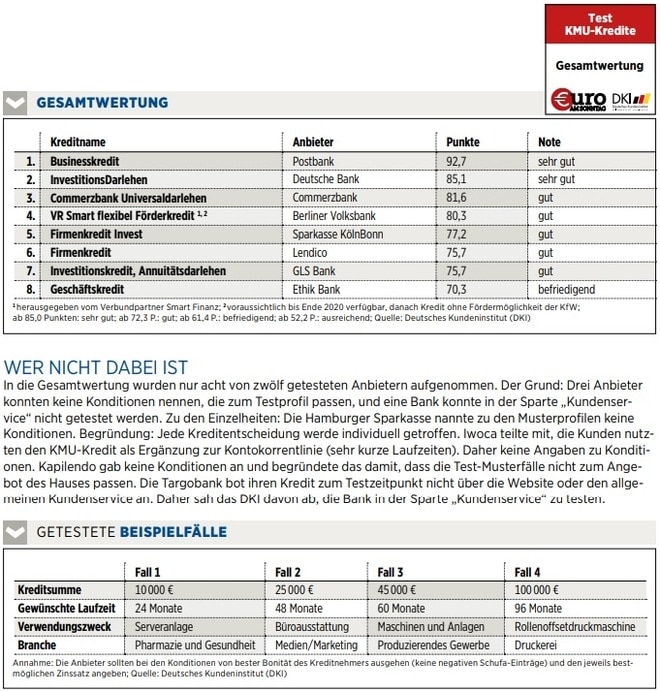

Ganz gleich ob regionale Bank, Großbank oder Fintech: Wir wollten genauer wissen, wo hierzulande die besten Adressen für KMU-Kredite sind. Dazu beauftragte €uro am Sonntag das Deutsche Kundeninstitut (DKI) mit dem Test "Bester KMU-Kredit 2020". Die Düsseldorfer Marktforscher checkten zwölf Anbieter auf ihre Kreditangebote, die Konditionen und ihren Kundenservice (siehe Kasten "So wurde getestet"). Allerdings schafften es diesmal nur acht in die Gesamtwertung. Das hat vor allem damit zu tun, dass manche Anbieter aus ganz unterschiedlichen Gründen keine Konditionen zu unseren vier Beispielfällen nennen konnten oder wollten.

Kreditbewilligung binnen Stunden

Beim Angebot von KMU-Krediten stieß das DKI auf große Unterschiede. So können Selbstständige und Freiberufler (als alleinige Angestellte) bei fast allen Anbietern die getesteten KMU-Kredite bekommen. Einzig beim Fintech Kapilendo geht das nicht. Das ist einer der Gründe, warum Kapilendo in dieser Kategorie als schlechtester Anbieter mit der Note "mangelhaft" abschnitt. Zu den positiven Erkenntnissen gehörten im Test unter anderem diese: Bei fast allen Anbietern können KMU-Kredite auch online beantragt werden. Nur die Commerzbank bietet das nicht an. Bei der Deutschen Bank gibt es online nur maximal 50.000 Euro.

Bei allen Testteilnehmern stehen den Kunden direkte Ansprechpartner per Telefon und E-Mail zur Verfügung. Acht Anbieter beraten obendrein persönlich in der Filiale. Und fünf Teilnehmer haben Ansprechpartner auch per Videokonferenz im Angebot. Viele Häuser bearbeiten die Kreditanfragen ganz fix. Iwoca und Targobank benötigen wenige Stunden, während die Deutsche Bank, die Hamburger Sparkasse und die Postbank eine Bearbeitung am gleichen Tag als Standard nennen. Extrem viel Zeit vergeht bei Kapilendo zwischen Eingang des Antrags und Auszahlung. 18 Tage sind hier das Mindestmaß.

Die Kreditangebote sind in der Regel bonitätsabhängig. Nur bei der Ethik Bank ist das nicht der Fall. Alle Anbieter prüfen die Bonität der potenziellen Kreditnehmer, in der Regel über Abfragen bei Kreditauskunfteien wie Schufa oder Creditreform. Und die meisten Institute verlangen den aktuellen Jahresabschluss oder eine nicht minder aktuelle Einnahmen-Überschuss-Rechnung.

Die Mindestkredithöhe fällt höchst unterschiedlich aus. Sie reicht von 1.000 Euro bei Iwoca bis zu 50.000 Euro bei Kapilendo. Die maximale Kredithöhe liegt zwischen 100.000 Euro bei Iwoca, der Targobank und der Berliner Volksbank und satten sechs Millionen Euro bei Kapilendo. Die Hamburger Sparkasse erklärte, die Kredithöhe sei potenziell unbeschränkt. Vier Häuser gaben keine fixe Obergrenze an.

Bei den Konditionen fällt positiv auf, dass nur zwei Anbieter jenseits der Zinsen weitere Kosten in Rechnung stellen. Die Ethik Bank verlangt je nach Musterfall Zusatzgebühren von 45 bis 135 Euro, die Sparkasse KölnBonn 24 bis 96 Euro. Die Differenz zwischen dem niedrigsten und höchsten Sollzins liegt zwischen 2,75 Prozentpunkten bei Musterfall 4 (Kreditsumme: 100.000 Euro) und 3,43 Prozentpunkten bei Musterfall 2 (25.000 Euro). Für alle vier Musterfälle nennt die Berliner Volksbank mit jeweils 1,0 Prozent den niedrigsten Sollzinssatz.

Niedrigzins bei Berliner Volksbank

Wer 10.000 Euro Kredit aufnimmt, kann laut Test 310 Euro sparen, wenn der Kreditgeber Postbank heißt und nicht Ethik Bank. Eine Ersparnis von 11.604 Euro ist möglich, wenn - wie in Musterfall vier - 100.000 Euro bei der Berliner Volksbank aufgenommen werden und nicht bei der Ethik Bank.

Ein Blick auf den Kundenservice: Hier bekamen Kapilendo und die Hamburger Sparkasse die Note "mangelhaft". Das erklärt sich zum Beispiel so: Bei Kapilendo war bei acht von zehn Anrufen niemand zu erreichen. Und wenn doch mal einer ans Telefon ging, empfanden die Tester ihn als vergleichsweise unfreundlich und wenig kompetent. Bei der Hamburger Sparkasse blieben fünf von zehn E-Mail-Anfragen ohne Antwort. Und, jetzt kommt’s, in den fünf Rückmeldungen wurde keine einzige Frage beantwortet. Als besonders kompetent erlebten Anrufer die Mitarbeiter von Iwoca und Deutscher Bank.

Vorn: Postbank, hinten: Ethik Bank

Die Postbank schnitt im Test am besten ab. Ihre KMU-Kredite fallen mit einem großen Leistungsspektrum, viel Flexibilität (Raten erhöhen, Zahlungszeitpunkt ändern, Sondertilgungen vornehmen, Darlehen vorzeitig zurückzahlen) und der Möglichkeit auf, bei schlechter Bonität einen Bürgen hinzuzuziehen. Die Kreditkosten zählen bei den Musterfällen zu den niedrigsten, und viele Änderungswünsche kosten nicht extra. Nur bei Sondertilgungen und vorzeitiger Rückzahlung werden Gebühren fällig. Ausbaufähig ist hingegen der Kundenservice per E-Mail. Hier bestanden alle zehn Rückmeldungen aus Standardantworten, die zudem im Vergleich eher unfreundlich ausfielen.

Am schlechtesten performte die Ethik Bank im Test. Sie bekam die Gesamtnote "befriedigend". Eher negativ fielen unter anderem diese Aspekte auf: Die KMU-Kredite der Ethik Bank sind vergleichsweise unflexibel. Raten senken oder erhöhen, Sondertilgungen vornehmen, Darlehen aufstocken oder vorzeitig zurückzahlen - all das geht nicht. Die Kreditkosten für die vier Musterfälle sind je nach Fall die höchsten oder zweithöchsten.

Sehr gut ist hingegen der Kundenservice. Die Hotline-Mitarbeiter entpuppten sich als sehr kompetent, und bei den E-Mail-Antworten legte sich die Ethik Bank richtig ins Zeug. Die Antworten fielen fast alle "vollkommen zufriedenstellend" aus. Und: Die Ethik Bank hat eine spezielle Hotline zu KMU-Krediten. So geht Service.

So wurde getestet:

Das Deutsche Kundeninstitut (DKI) hat für €uro am Sonntag Kredite für kleine und mittlere Unternehmen (KMU) von zwölf Anbietern auf rund 150 Kriterien getestet. Mit dabei sind regionale und überregionale Banken sowie internetbasierte Finanzdienstleister (Fintechs). Für den Test nahmen die Düsseldorfer von Anfang Juni bis Ende August 286 Kundenkontakte vor. Dabei ging das DKI von vier Modellfällen für einen Investitionskredit aus. Getestet wurde in den drei Kategorien Konditionen, Angebot (gewichtet jeweils mit 40 Prozent) sowie Kundenservice (20 Prozent). Zudem erfolgte eine Auswertung zum Stichwort Preis-Leistungs-Verhältnis. Hierzu wurden das Angebot und die Konditionen ins Verhältnis gesetzt.

Angebot: Hier betrachteten die Tester den Leistungsumfang und die Ausstattungsmerkmale der KMU-Kredite. Es flossen unter anderem ein: Laufzeit, Mindest- und Höchst-Kreditsummen, Umfang der Bonitätsprüfung, Flexibilität während der Laufzeit (also etwa das Absenken von Kreditraten).

Konditionen: Die Anbieter wurden gebeten, die exakten Konditionen der Kredite für die vier Modellfälle zu nennen (Sollzins, Summe der Zinsen, Gesamtkosten) und etwa Angaben zu Gebühren für Kontoauszüge oder Ratenerhöhungen zu machen.

Kundenservice: Bei Kundenanfragen per E-Mail oder Telefon wurde bewertet, wie freundlich, kompetent und schnell die Anbieter reagierten. Zudem checkten die Tester die Internetseiten der Anbieter.

________________________________

Ausgewählte Hebelprodukte auf Commerzbank

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Commerzbank

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Bildquellen: pixdeluxe/iStock, Rich Legg/iStock, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag

Nachrichten zu Deutsche Bank AG

Analysen zu Deutsche Bank AG

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2026 | Deutsche Bank Neutral | Goldman Sachs Group Inc. | |

| 30.01.2026 | Deutsche Bank Overweight | Barclays Capital | |

| 30.01.2026 | Deutsche Bank Buy | UBS AG | |

| 30.01.2026 | Deutsche Bank Outperform | RBC Capital Markets | |

| 29.01.2026 | Deutsche Bank Overweight | JP Morgan Chase & Co. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 30.01.2026 | Deutsche Bank Overweight | Barclays Capital | |

| 30.01.2026 | Deutsche Bank Buy | UBS AG | |

| 30.01.2026 | Deutsche Bank Outperform | RBC Capital Markets | |

| 29.01.2026 | Deutsche Bank Overweight | JP Morgan Chase & Co. | |

| 29.01.2026 | Deutsche Bank Overweight | Barclays Capital |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2026 | Deutsche Bank Neutral | Goldman Sachs Group Inc. | |

| 29.01.2026 | Deutsche Bank Hold | Jefferies & Company Inc. | |

| 29.01.2026 | Deutsche Bank Hold | Warburg Research | |

| 20.01.2026 | Deutsche Bank Hold | Warburg Research | |

| 04.12.2025 | Deutsche Bank Neutral | Goldman Sachs Group Inc. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 27.07.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 04.07.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 28.04.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 03.02.2023 | Deutsche Bank Underperform | Credit Suisse Group | |

| 06.01.2023 | Deutsche Bank Underperform | Credit Suisse Group |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für Deutsche Bank AG nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen