Mithilfe von ETFs ein Vermögen für den Nachwuchs aufbauen

Wer Kinder oder Enkel hat, stellt sich oft die Frage: Soll ich für mein Kind ansparen? Während die Antwort auf diese Frage mit "Ja" noch sehr einfach ist, ist die Antwort auf die nächste Frage "Und wie mache ich das am sinnvollsten?" schon deutlich schwieriger.

Doch zunächst noch einmal zurück zur ersten Frage: Es macht aus verschiedenen Gründen sehr viel Sinn, rechtzeitig Geld für die Ausbildung der Kinder oder andere größere Anschaffungen zurückzulegen: Die Kosten für eine Ausbildung oder das Studium liegen laut Experten bei ca. 40.000 Euro wenn das Kind nicht zu Hause wohnt (Wohnen, Ernährung, Kleidung, Versicherungen usw.). Im Ausland wird es gleich noch teurer. Die meisten Eltern möchten ihren Kindern einen guten Start ins eigenständige Leben ermöglichen. Doch wer nicht in der glücklichen Lage ist, sich um Geld keine Gedanken machen zu müssen, sollte früh anfangen, um dieses Ziel zu erreichen. Denn zum Glück lässt sich auch mit kleinen Beträgen ein ordentliches Vermögen aufbauen, wenn man rechtzeitig zu sparen anfängt. Wenn man zum Beispiel die Hälfte des Kindergeldes von ca. 200 Euro/Monat (also ca. 100 Euro/Monat) über einen Sparplan investiert und über eine Laufzeit von 18 Jahren eine Rendite von 3% unterstellt, ergibt sich ein Vermögen von über 28.000 Euro. Bei 5% und gleicher Sparrate sind es schon knapp 35.000 Euro. Ein Großteil der Zins-Gewinne ist über den Steuerfreibetrag des Kindes dabei sogar steuerfrei. Wer nicht für das Kind anspart, verliert den Steuerfreibetrag. Das kostet bares Geld.

Dass rechtzeitiges Ansparen Sinn macht, leuchtet natürlich den meisten Eltern ein. Oft scheitert es aber an dem "Wie?". Laut einer Umfrage würden 7 von 10 Eltern gerne regelmäßig Geld für ihre Kinder ansparen, verschieben das Thema aber immer wieder in die Zukunft, da sie nicht wissen, was der sinnvollste Weg ist. Das früher von vielen verwendete "Sparbuch" oder "Festgeld" ist im aktuellen Null-Zins-Umfeld eine denkbar schlechte Alternative. Durch die Inflation wird das Geld hier durch den Kaufkraftverlust eher weniger als mehr. Das Sparbuch scheidet als Rendite-Anlage also aus.

Eltern, die möglichst viel aus dem angesparten Kapital machen möchten, kommen also an der Börse nicht vorbei. Doch auch hier gibt es einiges zu beachten: Zwar erwirtschaftete der DAX seit Bestehen eine durchschnittliche Rendite von 8% pro Jahr (8% angewandt auf die oben beschriebene Sparrate entsprechen 46.000 Euro) aber eben leider nicht 8% jedes Jahr. Es gibt durchaus auch Jahre mit großen Verlusten. Die gute Nachricht ist allerdings - und das hat das Deutsche Aktieninstitut berechnet - egal wann man in den letzten 50 Jahren in den DAX investiert hat: Nach 15 Jahren war man immer im Plus und zwar mit mindestens 2,2% oder bestenfalls mit 16,4% (16,4% entsprechen im obigen Sparplan 112.000 Euro). Eltern, die gleich zur Geburt anfangen, an der Börse anzulegen, haben bei Volljährigkeit des Kindes also statistisch gesehen einige Kursschwankungen hinter sich, am Ende aber rund 8% Rendite pro Jahr erwirtschaftet. Das hört sich jetzt zwar gut an, bringt uns aber zur nächsten Frage: "Wie lege ich denn überhaupt Geld an der Börse an?" Wer sich selbst mit dem Thema "Investieren an der Börse" beschäftigen möchte, eröffnet ein Depot bei einem Online-Broker und nutzt die dortigen ETF-Sparplan-Angebote. ETFs bilden einen Index (z.B. den DAX) nach und haben deutlich geringere Kosten als herkömmliche Fonds. Die Schwierigkeit ist hier, den passenden ETF-Sparplan zu finden. Soll es ein ETF sein, der nur in Deutschland investiert, oder lieber weltweit? Und welcher ETF-Anbieter ist eigentlich der beste? Es erfordert also einiges an zeitlichem Aufwand, das richtige Produkt zu finden.

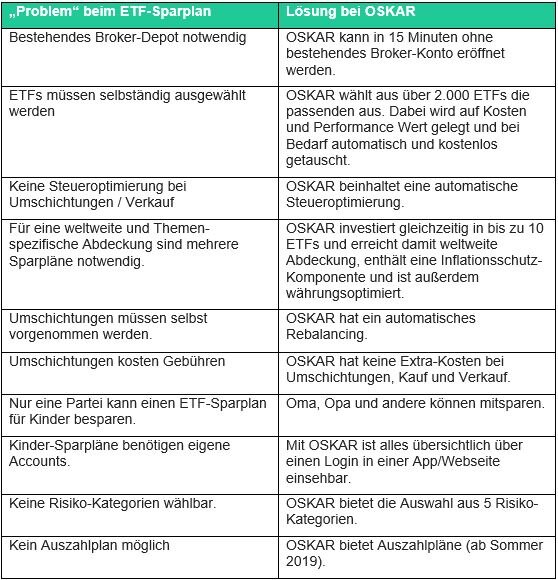

Wer sich um die Auswahl der ETFs nicht selbst kümmern möchte und außerdem die Themen Steueroptimierung und automatisches Rebalancing den Profis überlassen möchte, sollte sich den ETF-Sparplan OSKAR einmal genauer ansehen. Er übernimmt eben diese Themen und bietet darüber hinaus noch weitere Vorteile. Gespart werden kann ab einem Betrag von 25 Euro im Monat oder höher. Angelegt wird weltweit und zwar in die besten und günstigsten ETFs. Dazu gibt es verschiedene Risikoklassen und einen Inflationsschutz. Eine moderne App bietet die nötige Transparenz über die Entwicklung des Vermögens: www.oskar.de

Weitere News

Bildquellen: George Rudy / Shutterstock.com, Syda Productions / Shutterstock.com, Oskar.de GmbH