Der Mythos vom Inflationsschutz

Die Vorliebe für eine bestimmte Anlageklasse gründet häufig auf historischen Erfahrungen. So ist die Furcht vor Inflation bei deutschen Investoren fest im kollektiven Gedächtnis verankert.

von Lorenz Reibling, Gastautor von Euro am Sonntag

Auf Großanleger üben Immobilien nach wie vor einen großen Reiz aus. 58 Prozent der institutionellen Investoren weltweit wollen in den kommenden drei Jahren ihre Immobilienquote erhöhen. Nur neun Prozent wollen sie reduzieren. In der Anlageklasse der „alternativen Investments“ sind derzeit Immobilien am beliebtesten. Zu diesem Ergebnis kommt der aktuelle „Global Survey of Institutional Investors“ von Natixis, wofür die französische Investmentbank 500 institutionelle Investoren in 19 Ländern befragt hat.

Die Studie zeigt aber auch bemerkenswerte Unterschiede auf bei den Institutionellen in Europa und in den USA. In Europa wollen zwei Drittel der Befragten (65 Prozent) die Immobilienquote weiter ausbauen und nur sieben Prozent wollen sie reduzieren. In den Vereinigten Staaten wollen dagegen nur 43 Prozent der institutionellen Investoren die Immobilienquote erhöhen, 17 Prozent wollen sie verringern. Die Differenz zwischen denjenigen, die ihre Immobilienquote ausbauen wollen, und denjenigen, die sie reduzieren möchten, beträgt in Europa 58 Prozent, in den Vereinigten Staaten dagegen nur 26 Prozent.

Obwohl im Allgemeinen das Anlageverhalten von institutionellen Investoren und von vermögenden Privatpersonen sehr unterschiedlich ist, weist es mit Blick auf die Immobilienaffinität von Amerikanern und Europäern denselben charakteristischen Unterschied auf. Das zeigt eine weitere Studie aus dem Jahr 2013. Der „World Wealth Report“ 2013 von Capgemini und RBC Wealth Management untersucht das Anlageverhalten der reichsten Menschen der Erde. Zu dieser Gruppe von insgesamt zwölf Millionen Menschen zählt, wer mindestens eine Million Dollar besitzt, wobei die eigengenutzte Immobilie nicht mit hinzugerechnet wurde.

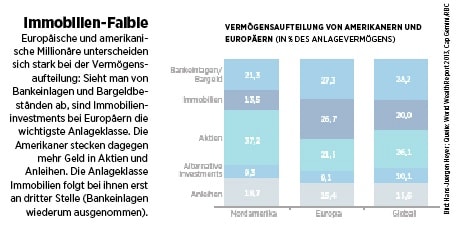

Europäische Millionäre favorisieren Immobilien

Interessant ist, dass der Anteil der Immobilieninvestments, der im weltweiten Durchschnitt bei den Millionären bei 20 Prozent liegt, je nach Region stark differiert. Weit unterdurchschnittlich ist der Immobilienanteil bei amerikanischen Millionären, wo er bei nur 13,5 Prozent liegt. In Europa ist er mit 26,7 Prozent fast doppelt so hoch.

Lässt man Bankeinlagen und Bargeldbestände unberücksichtigt, dann bildet der Immobilienanteil bei europäischen Millionären die mit Abstand bedeutendste Vermögensklasse. Erst an zweiter Stelle kommen Aktien mit 21,5 Prozent. In Nordamerika dagegen stehen Immobilien nur an dritter Stelle (Bankeinlagen wiederum unberücksichtigt). US-Millionäre präferieren eindeutig Aktien mit einem Anteil von 37,2 Prozent, gefolgt von Anleihen mit 18,7 Prozent. Erst danach folgen Immobilien mit 13,5 Prozent.

In keiner anderen Region der Welt spielen Immobilien bei den sehr vermögenden Anlegern eine so geringe Rolle wie in Nordamerika. Und in keiner Region der Welt ist die Begeisterung für Immobilienanlagen auch bei institutionellen Investoren weniger ausgeprägt als in den USA.

Wie kommen diese Unterschiede zustande? Befragt man deutsche und andere europäische Investoren, dann werden für Immobilienanlagen vor allem zwei Gründe genannt: hohe Stabilität und Inflationsschutz. Die hohe Stabilität von Immobilienanlagen zeigt sich in der — wirklich oder vermeintlich — geringeren Volatilität im Vergleich etwa zu Aktien.

In den USA dürften beide Aspekte — geringere Volatilität und Inflationsschutz — nicht der ausschlaggebende Grund für Immobilieninvestments sein. Der amerikanische Immobilienmarkt ist traditionell sehr viel volatiler als der deutsche und bietet daher höhere Ertragschancen. US-Investoren akzeptieren es, dass Immobilienmärkte schwanken. Sie haben erst zuletzt im Zusammenhang mit der Hauspreisblase und der Finanzkrise diese Erfahrung machen müssen. Vergleichbare Erfahrungen sind zumindest den Deutschen bisher erspart geblieben.

Freilich werden sich auch europäische Investoren daran gewöhnen müssen, dass Immobilienrenditen schwanken. Die einstmals etwa von deutschen Offenen Immobilienfonds vermittelte Illusion, dass Immobilien über Jahrzehnte hinweg wie mit einem Lineal gezogen eine gleichbleibende Rendite zeigen, ist bekanntlich geplatzt. Galt es früher über Jahrzehnte hinweg fast als „Gesetz“, dass Offene Immobilienfonds fünf bis sechs Prozent erwirtschaften und niemals eine negative Performance ausweisen, so haben in den vergangenen Jahren auch die vermeintlich stabilen und angeblich vorwiegend auf „Core-Immobilien“ fokussierten Fonds teilweise zweistellige Verluste ausgewiesen.

Natürlich hat dies auch etwas mit der Bewertung zu tun: In den USA dominieren REITs (eine spezielle Form von Immobilienaktien), und tagtäglich kann man deren Volatilität verfolgen. In Deutschland dominierten viele Jahre die Geschlossenen Fonds, die bislang gar keine laufende Bewertung vornahmen, und die Offenen Fonds, bei denen in der Regel nur einmal jährlich Gutachter die Immobilien bewerteten. Dabei nutzten sie oftmals Bewertungsspielräume aus, um die Performance zu „glätten“. Europas Immobilienmarkt ist in den vergangenen zehn Jahren deutlich volatiler geworden. Doch private und institutionelle Investoren haben diesen Wandel in ihrem Denken noch nicht richtig nachvollzogen. Daher sind sie auch bereit, geringere Erträge zu akzeptieren.

Amerikaner fürchten sich

nicht vor Inflation

Ein zweiter Grund für die unterschiedlichen Immobilienpräferenzen von Deutschen und Amerikanern dürften die jeweiligen Erfahrungen mit Inflation und Depression sein. Befragt man deutsche und europäische Investoren — gleichgültig, ob private oder institutionelle —, nennen sie stets den Inflationsschutz als eine der wichtigsten Eigenschaften von Immobilien. In den USA spielen Inflationserfahrungen im kollektiven Gedächtnis dagegen keine Rolle. Prägend ist für Amerikaner nach ihren eigenen historischen Erfahrungen vielmehr die Furcht vor einer Depression. Deshalb sind Immobilieninvestments für sie nicht so wichtig wie für Deutsche und Europäer.

Immobilienanlagen gewähren Inflationsschutz und Stabilität, das ist hierzulande die weitverbreitete Meinung. Darin steckt ein Körnchen Wahrheit, aber auch viel Mythos. Der Inflationsschutz von Immobilien ist empirisch nämlich gar nicht so einfach nachzuweisen, wie verschiedene Studien zeigen. Mit deutschen Büroimmobilien, deren Inflationsschutzeigenschaft oft wegen der indexierten Mietverträge hervorgehoben wird, wurden in den vergangenen zehn Jahren durchschnittliche Renditen von zwei Prozent erwirtschaftet. Zu diesem Wert kommt man, wenn man den vom Datenanbieter IPD berechneten Deutschen Immobilienindex betrachtet. Im gleichen Zeitraum lag die Inflationsrate bei 1,7 Prozent. Nach Steuern und Managementkosten haben diese Immobilien also nicht einmal einen Inflationsschutz geboten. Und dennoch wirkt der Mythos hierzulande fort.

zur Person:

Lorenz Reibling,

Chairman der

Taurus Investment Holdings

Reibling ist Gründungspartner von Taurus Investment Holdings, LLC, mit Sitz in Boston und München. Als Chairman von Taurus repräsentiert er das Unternehmen auch als Sprecher. Professor Reibling hat in den vergangenen 33 Jahren Hunderte von gewerblichen Immobilientransaktionen mitverantwortet und begleitet. Er verantwortet bei Taurus im Wesentlichen die Pflege und die Erweiterung des internationalen Netzwerks, bestehend aus Investoren und Produktmanagern. Im Speziellen kümmert er sich um Verbindungen, die außerhalb des US-Geschäftsfelds bestehen.