Bargeldloses Bezahlen: Gold-Kreditkarten mit Schutzfaktor

Mehr Service kostet auch mehr - dieses Prinzip gilt für Kreditkarten mit Zusatzleistung nicht immer. €uro am Sonntag hat’s getestet. Teil 2: Goldkarten.

Werte in diesem Artikel

von Sabine Hildebrandt-Woeckel, Euro am Sonntag

Kreditkarte ist nicht gleich Kreditkarte. Wie groß die Unterschiede zwischen den einzelnen Produkten sein können, hat schon der Vergleich von Standardkarten in der vergangenen Ausgabe gezeigt. Noch deutlicher aber werden die Differenzen, wenn man sich mit den sogenannten Goldkarten oder Premiumkarten (nächste Ausgabe) beschäftigt: Hier handelt es sich nicht mehr um reine Zahlungsinstrumente - die Karten der Extraklasse trumpfen mit zahlreichen Sonderleistungen auf.

Bei den Goldkarten, um die es in dieser Ausgabe geht, sind es vor allem die eingeschlossenen Versicherungen, die den Unterschied zur Standardkarte ausmachen. Wenigstens eine Police ist bei allen vom Deutschen Kundeninstitut (DKI) für €uro am Sonntag untersuchten Produkten inbegriffen. Darüber hinaus können Goldkarten-Inhaber häufig auch noch weitere Vorteile nutzen.

Dazu gehört beispielsweise ein Notfall-Bargeldservice im Ausland, den 16 der 26 getesteten Karten enthalten. Verliert jemand seine Karte, verhilft dieser Service über angeschlossene Banken in höchstens 24 Stunden zu Bargeld. Mit neun Karten können zudem verschiedene Rabattleistungen oder Bonuspunkte-Systeme in Anspruch genommen werden. Und elf Karten enthalten sogar flexiblere Reisecashback-Systeme, mit denen es Bargeld zurück gibt. Die Hanseatic Bank bietet darüber hinaus ein Ticketcashback-System.

Nicht vom Namen blenden lassen

Grundsätzlich gilt: Die Grenzen zwischen den Kartenkategorien sind fließend. Es gibt Standardkarten mit zumindest kleinem Versicherungsschutz und Premiumangebote mit eher mageren Zusatzleistungen. Gleiches gilt auch für die Kosten: So müssen für die teuerste Standardkarte von Reiseanbieter TUI fast 80 Euro Jahresgebühr hinge- blättert werden, während es sogar Premiumkarten gibt, die gebührenfrei sind (allerdings nur in Verbindung mit einem gebührenpflichtigen Girokonto). Interessenten sollten sich also nie nur vom gut klingenden Namen blenden lassen.

Zurück zu den Goldkarten: Neben mindestens einer Versicherungsleistung ist allen Karten gemeinsam, dass sie online beantragt werden können und es keine Mindestlaufzeit gibt. Außerdem ist bei allen Angeboten kontaktloses Zahlen möglich und Bezahlvorgänge in Deutschland und dem Rest von Euroland sind gebührenfrei.

Ebenfalls für alle Karten gilt: Die Umsätze eines Abrechnungszeitraums - meist ein Monat - werden gesammelt. Dem Kunden wird also bis zur Abbuchung der Gesamtsumme ein zinsloser Kredit gewährt. Wie hoch dieser sein kann, hängt von der vorgeschalteten Bonitätsprüfung ab. Womit die Gemeinsamkeiten aber auch erschöpft sind, denn während es bei der Hälfte der Karten keine generelle Obergrenze gibt, ist der Verfügungsrahmen bei den anderen auch bei guter Bonität begrenzt. Der kleinste Rahmen beträgt gerade einmal 3.500 Euro, den größten gewährt mit bis zu 100.000 Euro die Hypovereinsbank.

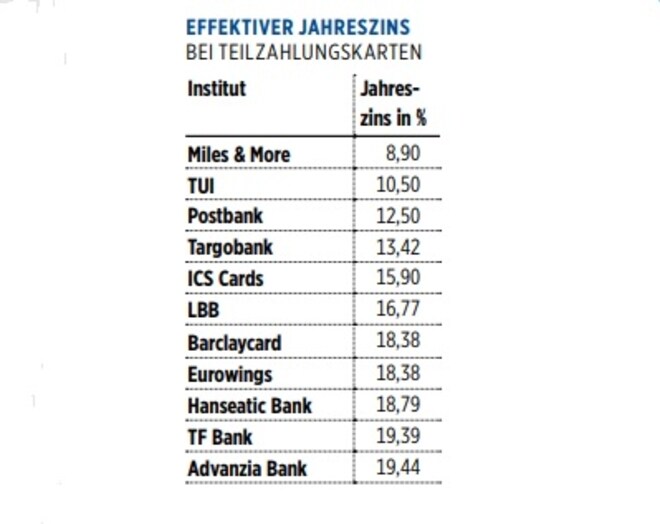

Nur elf Karten verfügen über eine Teilzahlungsfunktion, wobei die Zinssätze stark variieren. Die höchsten Zinsen verlangt die Advanzia Bank mit sage und schreibe jährlich 19,44 Prozent. Am günstigsten kommen die Kunden von Miles & More weg, die mit 8,90 Prozent nicht einmal die Hälfte zahlen. Verbraucherschützer warnen allerdings grundsätzlich davor, die Teilzahlungsfunktion bei Kreditkarten überhaupt zu nutzen. Begründung: Mit ihr ließen sich schnell Schuldenberge aufbauen.

250 Einzelkriterien unter der Lupe

Insgesamt fließen in den Goldkarten-Test 250 Einzelkriterien ein, die zu einer Gesamtbewertung führen. Da für künftige Kartenbesitzer aber nicht zwangsläufig alle Kriterien gleichgewichtig sind, werden sie auch noch einmal zu Kategorien zusammengefasst. Getrennt bewertet werden erstens die Konditionen - wichtig für alle, die auf Gebühren und Fristen achten möchten, zweitens das Angebot, wozu auch Versicherungsleistungen gehören, und drittens der Kundenservice.

Um bezüglich Letztgenanntem zu einer Bewertung zu gelangen, wurden sowohl telefonisch als auch per Mail Testanfragen gestellt. Zudem fließen auch der Internetauftritt und die Social-Media-Präsenz ein. Interessant dabei: Von drei Ausnahmen abgesehen (Hypovereinsbank, ICS und LBB) sind alle Anbieter auf Facebook aktiv; 22 verfügen über einen Twitter-Account und 21 über einen Youtubekanal. 18 Anbieter haben einen Instagram-Account. Allerdings nutzen die Anbieter diese Werbe- und Servicewege sehr unterschiedlich. So veröffentlichte beispielsweise die GLS-Bank innerhalb von 30 Tagen 82 Posts, die Advanzia Bank hingegen keinen einzigen.

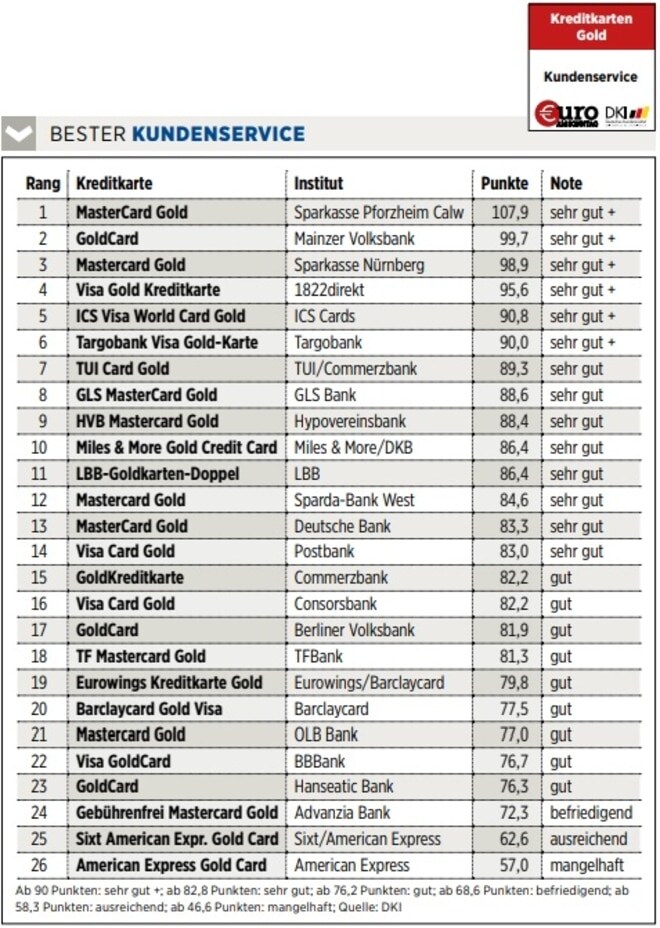

Über die beste Bewertung beim Kundenservice kann sich wie schon bei den Standardkarten die Sparkasse Pforzheim Calw freuen, die am Telefon als sehr hilfsbereit empfunden wurde und auf Mail-Anfragen am schnellsten reagierte. Alle wichtigen Informationen zur Kreditkarte kann der Kunde von der Homepage herunterladen.

Außerdem ist die Sparkasse Pforzheim Calw auf allen gängigen Plattformen vertreten. Die Facebook-Seite verfügt unter anderem über Fotos und Videos sowie verschiedene Kontaktmöglichkeiten und einen "Jetzt anrufen"-Button. Den gibt es insgesamt nur bei fünf Anbietern. 107,9 Punkte (inklusive Bonuspunkten) bekommt die Sparkasse über alles, Note "sehr gut +".

Zwei Gesamtsieger mit Topwertung

Die Sparkasse Pforzheim Calw liegt mit ihrer Mastercard Gold nicht nur beim Kundenservice vorn, sie führt auch die Gesamtbewertung an. Mit 94,7 Punkten erreicht sie ebenfalls die Top-Bewertung "sehr gut +". Die Mastercard Gold kann in der Filiale, auf dem Postweg, telefonisch und online beantragt werden. Im Netz gibt es obendrein auch die Möglichkeit der Online-Legitimation. Zudem können die Kunden den bereits erwähnten Notfall-Bargeldservice im Ausland nutzen, und es steht eine App zur Verfügung, die die Abfrage von Kreditkartenumsätzen in Echtzeit erlaubt.

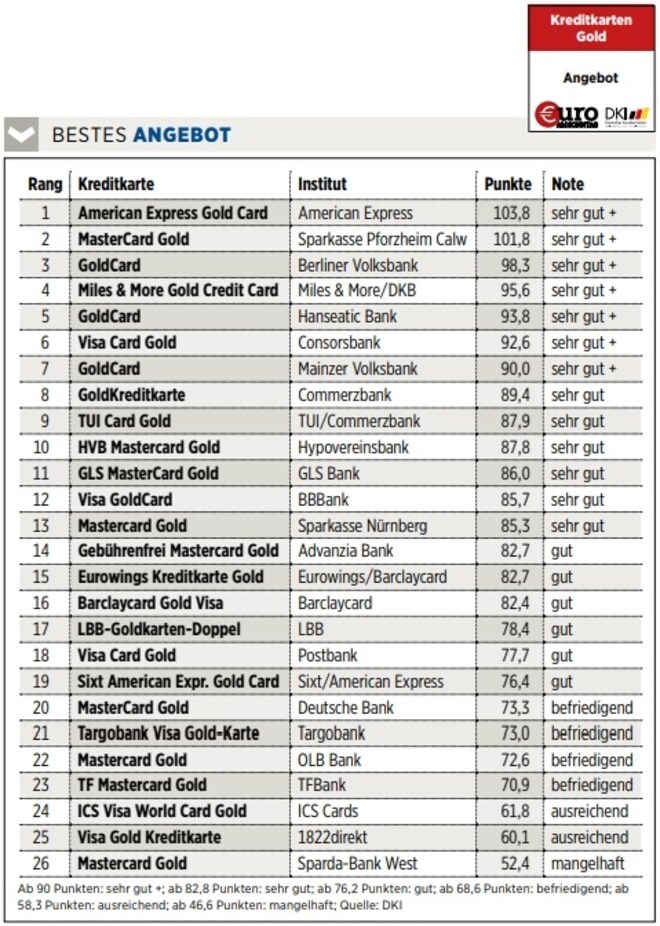

Die zweite Spitzenbewertung erreicht im Gesamtklassement ebenfalls eine Sparkasse: Mit 92,8 Punkten kann die Sparkasse Nürnberg aufwarten. Elf Karten schließen mit "sehr gut" und neun mit "gut" ab. Vier erreichen nur ein "befriedigend", darunter die American Express Gold Card - und das, obwohl sie in der Kategorie Angebot ganz vorn steht.

Pluspunkte bekommt die American Express unter anderem dafür, dass ihre App zur Umsatzabfrage auch für Windows Phones anboten wird. Das gibt es sonst bei keiner anderen Karte. Außerdem bietet sie die besten Bedingungen beim Kfz-Schutzbrief an, den überhaupt nur zehn Karten einschließen. Der Schutz gilt weltweit (allerdings nicht im Umkreis von 50 Kilometern um den Wohnort) - und auch für Wohnmobile. Alter und Anzahl der versicherten Personen sind ebenso unbegrenzt wie die Reisedauer.

Das insgesamt beste Versicherungspaket bietet die Consorsbank mit ihrer Visa Card Gold (Gesamtwertung Platz 5). Den Karteninhabern stehen neben einer Auslandsreisekrankenversicherung, einer Reiserücktritts-, -abbruch- und -gepäckversicherung auch eine Internetlieferschutz-Versicherung sowie eine Handyschutzversicherung zur Verfügung.

Mindestens Versicherungsschutz

Beim Thema Versicherungen ist allerdings auch zur Vorsicht geraten. Allein die Auflistung der vielen Policen zeigt schon, dass wohl nur wenige Nutzer alle brauchen. Ein genauer Vergleich mit dem bereits bestehenden Versicherungsschutz sollte daher einer Kaufentscheidung immer vorausgehen. Denn natürlich wird all dieser Schutz auch eingepreist.

Wer beispielsweise privat krankenversichert ist, kann oftmals auf eine separate Auslandskrankenversicherung verzichten. Und Reiserücktrittsversicherungen sind, separat abgeschlossen, mitunter deutlich günstiger - jedenfalls dann, wenn man nur selten verreist. Hinzu kommt, dass die Versicherungskonditionen der Karten keineswegs immer denen anderer Anbieter entsprechen. Viele haben beispielsweise einen hohen Selbstbehalt.

Immer alle Kosten im Blick haben

Beim Preisvergleich sollte man nicht nur auf die Jahresgebühren schauen, sondern auch auf alle anderen Kosten. So fallen etwa bei den Kreditkarten von American Express und Sixt beim Geldabheben vier Prozent des Betrags an, aber mindestens fünf Euro, und bei der LBB (Platz 22 in der Gesamtwertung) drei Prozent, mindestens aber 7,50 Euro plus 1,75 Euro Auslandsentgelt.

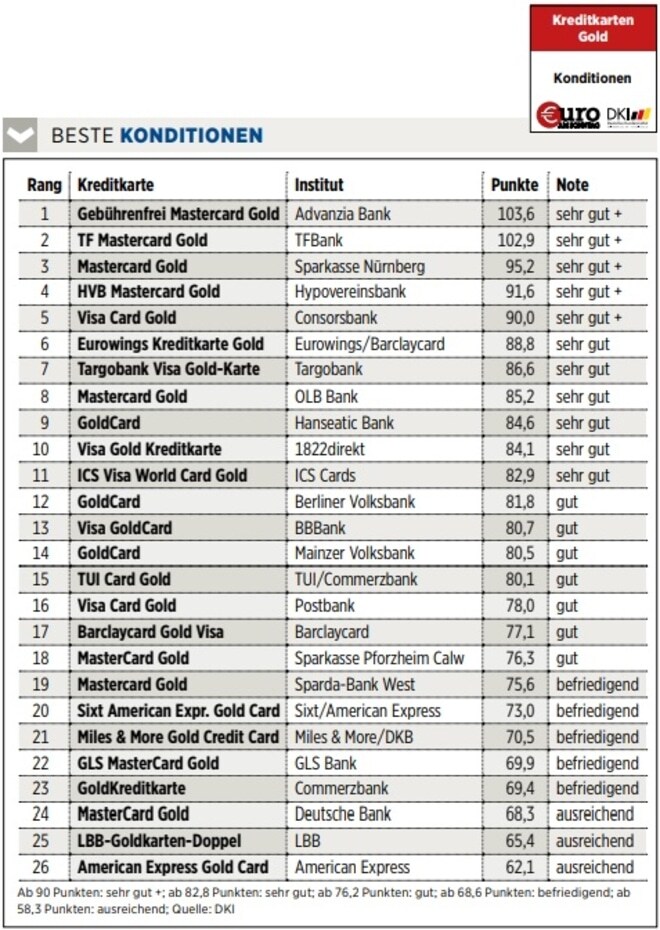

Womit wir bei der Einzelkategorie "Konditionen" wären, in der sich auch bei anderen Gebühren starke Abweichungen zeigen. So zahlen Kunden einmal für Abhebungen in der Eurozone (ohne Deutschland) nichts, so bei den Kreditkarten von 1822 direkt und ICS, ein anderes Mal nur für Abhebungen dort (OLB Bank). Das ist nur ein Beispiel. Nur für vier der getesteten Karten fällt keine Jahresgebühr an, die teuerste Goldkarte (American Express) schlägt dagegen mit 144 Euro zu Buche. Ein detaillierter Vergleich empfiehlt sich also immer.

Insgesamt erhalten in dieser Kategorie fünf Karten die Topnote, acht werden mit "befriedigend" oder "ausreichend" bewertet. Ganz vorn steht die Gebührenfrei Mastercard Gold der Advanzia Bank (Gesamtklassement Platz 7), mit der beispielsweise auch kostenlos Bargeld an fremden Automaten abgehoben werden kann. Sie erreicht in dieser Kategorie 103,6 Punkte und bekommt dafür die Note "sehr gut +".

So wurde getestet:

Getestet wurde auf wissenschaftlicher Basis in drei Bereichen nach 250 Einzelkriterien. Hierzu gehören in der Kategorie "Konditionen" etwa die Voraussetzungen für den Erhalt einer Karte, die Jahresgebühr im ersten Jahr sowie ab dem zweiten Jahr, die Gebühren für Bargeldabhebungen und Bezahlvorgänge, die Guthabenverzinsung oder die Haftungsgrenze bei Kartenmissbrauch. In die Kategorie "Angebot" flossen Punkte wie maximaler Verfügungsrahmen, Abrechnungsarten, Erhalt von Partnerkarten, kontaktloses Bezahlen und enthaltene Versicherungen oder Bonusleistungen ein. Beim "Kundenservice" ging es unter anderem um Schnelligkeit und Kompetenz bei der Beantwortung von Anfragen per Mail oder Telefon. In die Gesamtwertung fließen Konditionen und Angebot mit jeweils 35 Prozent und der Kundenservice mit 30 Prozent ein.

___________________________

Übrigens: American Express und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf American Express

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf American Express

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Bildquellen: hfng / Shutterstock.com, NPFire / Shutterstock.com, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag

Nachrichten zu TUI AG

Analysen zu TUI AG

| Datum | Rating | Analyst | |

|---|---|---|---|

| 16.02.2026 | TUI Overweight | Barclays Capital | |

| 11.02.2026 | TUI Neutral | UBS AG | |

| 11.02.2026 | TUI Overweight | Barclays Capital | |

| 10.02.2026 | TUI Neutral | UBS AG | |

| 10.02.2026 | TUI Buy | Deutsche Bank AG |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 16.02.2026 | TUI Overweight | Barclays Capital | |

| 11.02.2026 | TUI Overweight | Barclays Capital | |

| 10.02.2026 | TUI Buy | Deutsche Bank AG | |

| 10.02.2026 | TUI Overweight | JP Morgan Chase & Co. | |

| 10.02.2026 | TUI Overweight | Barclays Capital |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2026 | TUI Neutral | UBS AG | |

| 10.02.2026 | TUI Neutral | UBS AG | |

| 10.02.2026 | TUI Market-Perform | Bernstein Research | |

| 10.02.2026 | TUI Hold | Jefferies & Company Inc. | |

| 20.01.2026 | TUI Market-Perform | Bernstein Research |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2025 | TUI Underweight | Barclays Capital | |

| 02.08.2024 | TUI Underweight | Barclays Capital | |

| 13.03.2024 | TUI Underweight | Barclays Capital | |

| 13.02.2024 | TUI Underweight | Barclays Capital | |

| 06.12.2023 | TUI Underweight | Barclays Capital |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für TUI AG nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen