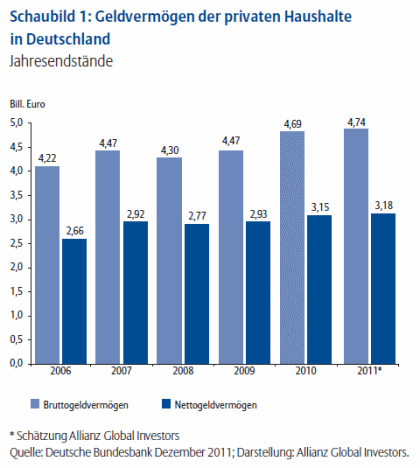

Bruttogeldvermögen mit leichtem Plus

Nach anfänglich guter Entwicklung des Bruttogeldvermögens der privaten Haushalte in Deutschland wurde der Vermögensaufbau im zweiten Halbjahr jäh gebremst.

Grund: der starke Einbruch an den Börsen. Der Bruttogeldvermögensbestand dürfte Ende 2011 bei 4,74 Billionen Euro gelegen haben, nach 4,69 Billionen Euro im Jahr zuvor. Das Nettogeldvermögen betrug nach ersten Schätzungen 3,18 Billionen Euro.

Nach erneut schwerem Börsenjahr und insgesamt hoher Unsicherheit an den Kapitalmärkten konnten die deutschen privaten Haushalte 2011 den Vermögensaufbau fortsetzen. Allerdings legte das Bruttogeldvermögen im abgelaufenen Jahr 2011 nach unseren Schätzungen nur um knapp 50 Milliarden Euro zu. Der guten Entwicklung im ersten Halbjahr folgte ein enttäuschendes zweites Halbjahr. Die Verluste an den Börsen – der DAX endete im Jahresvergleich mit einem Minus von 15 % – führten zu Bewertungsabschlägen vom erreichten Halbjahresniveau. Ende des Jahres dürfte das Bruttogeldvermögen 4,74 Billionen Euro betragen haben. Der Vermögenszuwachs war damit deutlich niedriger als in den beiden Jahren zuvor, in denen ein Plus von 4,9 % bzw. 3,8 % erreicht wurde.

Das Vermögensplus geht in erster Linie auf die Sparanstrengungen der privaten Haushalte zurück. Zwar dürfte die Sparquote 2011 mit 11 % etwas niedriger als ein Jahr zuvor ausgefallen sein (11,3 %), das deutlich gestiegene verfügbare Einkommen führte jedoch zu einem höheren Sparvolumen. Die gute wirtschaftliche Entwicklung sowie der stetige Beschäftigungszuwachs in Deutschland trugen laut Statistischem Bundesamt zu einem Anstieg der verfügbaren Einkommen von etwa 3,3 % bei.

Trotz eines im Vergleich zu 2010 etwas höheren Sparvolumens floss ein annähernd gleich großes Volumen in Finanzanlagen. Der in Sachanlagen gelenkte Anteil dürfte im Vergleich zu den Vorjahren wieder leicht größer ausgefallen sein. Grund: die positive Entwicklung am Wohnungsmarkt, unterstützt durch sehr niedrige Zinsen, eine verbesserte Einkommenssituation sowie eine gute Lage am Arbeitsmarkt.

Das spiegelt auch die Entwicklung der Verbindlichkeiten der privaten Haushalte wider, insbesondere der gewachsene Bestand der Wohnungsbaukredite. Seit 2010 steigt die Verschuldung der privaten Haushalte wieder an, nachdem die Deutschen zwischen 2005 und 2009 sogar einen Teil ihrer Verbindlichkeiten reduziert hatten. Die jüngste Kehrtwende dürfte mit der recht guten Konjunkturerholung, der deutlich verbesserten Arbeitsmarktlage und den niedrigen Zinsen in Verbindung stehen. Ende 2011 lag die Verschuldung nach unseren Schätzungen bei 1,55 Billionen Euro. Das Nettogeldvermögen erreichte damit im abgelaufenen Jahr 3,18 Billionen Euro – nach 3,15 Billionen Euro Ende 2010. Aufgrund der verhaltenen Entwicklung bei der Verschuldung im ersten Jahrzehnt dieses Jahrhunderts hat sich das Nettogeldvermögen der privaten Haushalte noch stärker erhöht als das Bruttogeldvermögen. Es stieg seit 2006 um knapp 20 %, während das Bruttogeldvermögen in diesem Zeitraum um 12 % zulegte.

Sichere Anlagen gesucht

Große Volatilität und Unsicherheit prägten auch das Anlagejahr 2011. Sah es zunächst noch so aus, als würden anziehende Zinsen in Deutschland zu Umschichtungen von kurzfristig geparkten Geldern führen, so kehrte sich diese Entwicklung im zweiten Halbjahr wieder um. Die Deutschen legten das meiste Geld auf kurzfristig verfügbaren Konten an. Im Jahresverlauf stieg der Bestand an Sichteinlagen um knapp 40 Milliarden Euro. Gleichzeitig wurden im Laufe des Jahres Gelder auf Sparkonten aufgelöst. Anleger wollten offenbar schnell verfügbares Geld, um bei guten Anlagemöglichkeiten in einem anfangs positivem Börsenumfeld schnell zugreifen zu können.

Diese Aussichten trübten sich allerdings mit der Zuspitzung der Eurokrise im zweiten Halbjahr zunehmend. So büßte der DAX von seinem Hoch im Mai bis zum Tief im August 20 % seines Wertes ein. Nach Zuflüssen in die Aktienanlage in den ersten beiden Quartalen dürften sich im zweiten Halbjahr – nach dem starken Einbruch – nur noch wenige Anleger am Aktienmarkt bedient haben.

Die Zahl der Aktienanleger, die vom deutschen Aktieninstitut halbjährlich erhoben wird, weist allerdings auch auf Neuanleger im zweiten Halbjahr hin. Diese haben offenbar bei unsicheren Anlagealternativen und geringen Renditen sicherer Anlagen die niedrigen Börsenkurse zu einem Neueinstieg genutzt. Wie das Aktieninstitut berichtete, handelte es sich bei den Neuanlegern um reine Aktienanleger. Sie haben augenscheinlich gezielt Werte gewählt und nicht auf die Mischvariante der Investmentfonds gesetzt.

Die Zahl der reinen Investmentfondsbesitzer nahm im Laufe des Jahres 2011 ab. Das spiegelt auch die verhaltene Entwicklung bei den Investmentfonds wider, sie verloren im Portfolio der privaten Haushalte im abgelaufenen Jahr wieder Anteile. Demgegenüber konnten die Versicherungen mit ihren Garantieprodukten ihre stetige Aufwärtsentwicklung weiter fortsetzen.

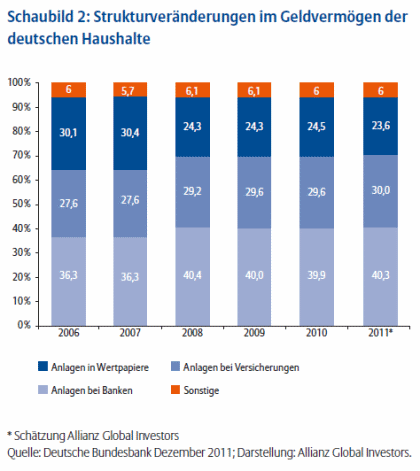

40 % des Geldvermögens liegen bei Banken

Die Geldanlageentscheidungen der deutschen privaten Haushalte sind geprägt von Vorsicht und abwartender Haltung. Rund 40 % ihrer Geldanlagen, das heißt rund 1,9 Billionen Euro, sind bei Banken und Sparkassen als Sicht-, Termin- und Spareinlagen sowie als Sparbriefe angelegt. Kapitalmarktprodukte wie Aktien, Investmentfonds, Rentenpapiere und nicht börsennotierte Beteiligungen verloren im letzten Jahr Anteile am Gesamtportfolio und erreichten 23,5 % nach 24,5 % im Jahr 2010. Leichte Zunahmen verzeichneten Versicherungen, ihr Anteil beträgt rund 30 %. Das Portfolio wird komplettiert durch die Pensionsrückstellungen, die ihr Gewicht bei rund 6 % konstant halten konnten.

Autor: Dr. Renate Finke

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.