SJB FondsEcho. Pioneer Euro Strategic Bond Fund.

Hochzinsanleihen. Ausgewählt.

Mit dem Sprung über die 7.000-Punkte-Marke ist der deutsche Aktienindex DAX wieder in die Kursregion eingetreten, in der er sich bis zu dem massiven Kursrücksetzer ab August 2011 im Umfeld der eskalierenden Griechenland-Krise bewegt hatte. Marktexperten warnen bereits, dass die überwiegend liquiditätsgetriebene Hausse am Aktienmarkt ein jähes Ende finden könnte. Denn die zugrundeliegenden Probleme wie Währungsschwäche und hohe Staatsverschuldung im Euroraum sind noch keinesfalls gelöst, Griechenland trotz erfolgter Umschuldung wahrscheinlich nur temporär „gerettet“. Investoren sind damit gut beraten, ihr Depot stärker zu diversifizieren und um Fonds zu ergänzen, die in jeder Marktphase positive Renditen erzielen können. Diese Absolute Return Fonds tragen zu einer defensiveren Ausrichtung bei und sind nach dem sehr positiven Jahresauftakt bestens dazu geeignet, Gewinne aus der fundamental nicht hinreichend begründeten Aktienmarktrally zu sichern.

Dem Segment der Absolute Return Fonds ist auch der Pioneer Euro Strategic Bond Fund (WKN A0B8NT, ISIN LU0190665769) zuzurechnen, der seinen Fokus auf dem Anleihensektor hat und dort über die letzten drei Jahre mit einer außergewöhnlich guten Performance aufgefallen ist. Der Fonds investiert schwerpunktmäßig in Hochzinsanleihen aus dem Unternehmenssektor und mischt zudem einen hohen Anteil an Schwellenländertiteln bei. Staatsanleihen sind innerhalb des Rentenportfolios des Pioneer-Fonds eher untergewichtet. FondsManager Gregory Saichin verwaltet den am 8. Juni 2004 aufgelegten Fonds, der aktuell ein Volumen von 547 Millionen Euro aufweist. FondsWährung ist der Euro, als Vergleichsindex wird der Barclays Capital Euro Aggregate Index verwendet. Mit seiner Fokussierung auf Hochzinstitel in Euro hat der Pioneer-Fonds in den vergangenen fünf Jahren eine Wertentwicklung von +42,62 Prozent erreicht. Im letzten Dreijahreszeitraum konnte der Pioneer Euro Strategic Bond Fund eine exzellente Rendite von +144,67 Prozent verzeichnen. Mit welcher Strategie hat FondsManager Saichin dieses außergewöhnliche Performanceergebnis erzielt?

FondsStrategie. Schwellenländertitel. Präferiert.

Der Pioneer Euro Strategic Bond Fund strebt eine mittel- bis langfristige Wertsteigerung des FondsKapitals sowie regelmäßige Erträge an, indem er in ein breit diversifiziertes Portfolio aus vorwiegend auf Euro lautenden Schuldtiteln und Geldmarktinstrumenten anlegt. Der Schwerpunkt liegt dabei auf Hochzinsanleihen: Bis zu 90 Prozent des FondsVermögens können in Schuldtitel investiert werden, die eine niedrigere Einstufung aufweisen als „Investment Grade“. Es werden sowohl Staats- als auch Unternehmensanleihen erworben, wobei der Fokus derzeit auf Corporate Bonds liegt. FondsManager Gregory Saichin bekennt sich explizit zu einem hohen Engagement in den aufstrebenden Volkswirtschaften. Diese starke Gewichtung von Emerging-Markets-Titeln ist es auch, die dem Fonds zu einer solch hohen Outperformance in den letzten drei Jahren verholfen hat. Saichin hat genau im richtigen Moment, nämlich auf dem Höhepunkt der globalen Finanzkrise, große Bestände in Schwellenländeranleihen und hochverzinsten Corporate Bonds aufgebaut, mit denen er nun massive Kursgewinne verzeichnet. Solche Titel, die kurzzeitig zu Kursen von 60 bis 70 Prozent zu erwerben waren, notieren längst wieder nahe 100 Prozent. Saichin betreibt ein aktives Management seines Rentenportfolios auf Basis eines umfangreichen Research. Durch die breite Streuung über verschiedene Länder, Emittenten und Währungen wird das erhöhte Risiko, das sich durch die Bevorzugung von schwächer gerateten Titeln ergibt, wieder gedämpft. Wie sieht die Portfoliostruktur im Detail aus?

FondsPortfolio. Unternehmensanleihen. Gefragt.

Das Portfolio des Pioneer Euro Strategic Bond Fund besteht überwiegend aus Hochzinsanleihen aus dem Unternehmenssektor, die exakt 50,0 Prozent des FondsVermögens ausmachen. Schwellenländeranleihen besitzen einen Anteil von 21,7 Prozent an der Gesamtallokation des Fonds. Staatsanleihen aus dem Bereich der Industrieländer machen 13,8 Prozent des Portfolios aus, Unternehmensanleihen mit Investment Grade Rating sind mit 4,4 Prozent gewichtet. Der Anteil der Geldmarktinstrumente innerhalb des Fonds liegt aktuell bei 8,3 Prozent.

Ende Februar 2012 liegt die durchschnittliche Restlaufzeit der ausgewählten Titel bei 7,04 Jahren, die durchschnittliche Kuponrendite beträgt 6,88 Prozent. Mit insgesamt 142 Einzelpositionen ist das FondsPortfolio breit gestreut, die durchschnittliche Rating-Qualität liegt bei „BB-“. Bei der Währungsallokation zeigt der Pioneer-Fonds eine klare Präferenz für Schuldtitel in Euro (69,5 Prozent des FondsVolumens). 17,9 Prozent des FondsPortfolios sind in auf US-Dollar lautende Anleihen investiert, gefolgt von Rententiteln in britischen Pfund (4,4 Prozent). Abgerundet wird das Währungsportfolio durch kleinere Positionen in Emerging-Markets-Währungen wie der türkischen Lira (0,9 Prozent), der indonesischen Rupiah (0,8 Prozent), dem rumänischen Leu (0,6 Prozent) sowie dem ungarischen Forint (0,5 Prozent des FondsVolumens). Die liquiden Mittel betragen derzeit 4,8 Prozent.

FondsVergleichsindex. Korrelation. Gering.

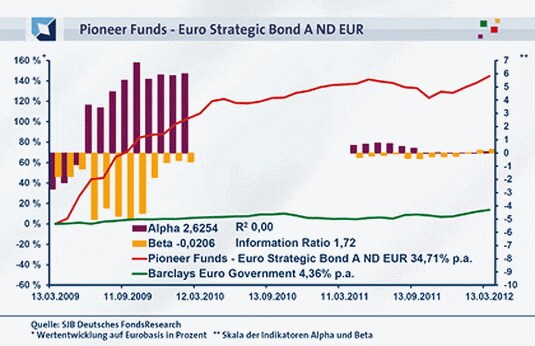

In unserer unabhängigen SJB FondsAnalyse wird der Pioneer Euro Strategic Bond Fund dem Barclays Capital Euro Government Index als Vergleichsmaßstab gegenübergestellt. Die Korrelation zwischen Fonds und Benchmark liegt über ein Jahr bei 0,19, für drei Jahre ist sie mit -0,01 sogar leicht negativ. Diese divergente Entwicklung von Fonds und Benchmark ist die Konsequenz der Entscheidung von FondsManager Saichin, die Gewichtung von Schwellenländertiteln und hochverzinsten Unternehmensanleihen gerade zu dem Zeitpunkt hochzufahren, als sie am Markt nicht gefragt waren. Die Kursentwicklung des Fonds verläuft damit sehr eigenständig und weist auch kurzfristig eine nur geringe Korrelation zum Referenzindex aus. Dies wird durch den Blick auf die Kennzahl R² bestätigt. Diese liegt für ein Jahr bei 0,04, über drei Jahre geht sie auf 0,00 zurück. Damit bewegt sich der Pioneer Euro Strategic Bond Fund nahezu unabhängig von seiner Benchmark.

FondsRisiko. Volatilität. Erhöht.

Der von Pioneer aufgelegte Hochzinsanleihenfonds weist über drei Jahre eine Volatilität von 16,53 Prozent auf, im jüngsten Einjahreszeitraum geht die Schwankungsintensität des Fonds auf 7,19 Prozent zurück. Dass der Vergleichsindex von Barclays Capital mit geringeren Volatilitätswerten aufwarten kann, ist angesichts der FondsStrategie, verstärkt auf Schwellenländertitel und schwächer geratete Unternehmensanleihen zu setzen, nicht verwunderlich: Der Referenzindex verzeichnet über drei Jahre durchschnittliche Schwankungen von 3,99 Prozent p.a., für ein Jahr erhöht sich die Volatilität auf 5,00 Prozent.

Der Vergleich von Benchmark und Pioneer-Fonds kommt somit zu dem Ergebnis, dass letzterer mit Blick auf das Risikoprofil als riskanter einzustufen ist. Dies kann allerdings aufgrund des hohen Performancevorsprungs gar nicht anders sein. Der Blick auf die Risikokennziffer Beta zeigt, dass diese deutlich von dem Standardwert 1,00 abweicht. Über ein Jahr weist sie einen Wert von 0,29 auf, für drei Jahre geht das Beta auf -0,02 zurück. Der rollierende Zwölfmonatsvergleich ergibt, dass bei dem Pioneer-Fonds innerhalb der letzten 36 Zeitspannen mit einer Ausnahme (Juli 2010) stets ein unter 1,00 liegendes Beta verzeichnet wurde. Hierbei dominieren die negativen Werte, da sich der Fonds mit seiner speziellen Titelauswahl oft gegenläufig zur Marktentwicklung verhält.

FondsRendite. Performance. Exzellent.

Per 13. März 2012 hat der Pioneer Euro Strategic Bond Fund über drei Jahre eine kumulierte Wertentwicklung von +144,67 Prozent erzielt. Mit dieser exzellenten Performance ist der Fonds, egal ob man ihn im Kontext der Absolute Return Fonds oder der Hochzinsanleihenfonds betrachtet, ganz vorne mit dabei. Das Ergebnis entspricht einer Rendite von +34,71 Prozent p.a. – ein beachtlicher Wert, der auch deshalb zustande kommt, weil der gewählte Betrachtungszeitraum fast genau auf dem Tiefpunkt der durch die globale Finanzkrise ausgelösten Baisse startet. Die Wertentwicklung des Barclays Capital Euro Government Index lässt der Fonds damit weit hinter sich: In der Dreijahresperiode kommt dieser auf eine Gesamtrendite von +13,69 Prozent, was einem jährlichen Plus von +4,36 Prozent entspricht. In der kurzfristigen Betrachtung rutscht die Rendite des Pioneer-Fonds hingegen unter diejenige des Referenzindex. Über ein Jahr hat der Fonds +3,46 Prozent an Wert gewonnen, während die Benchmark eine Rendite von +8,31 Prozent aufweist.

Die außergewöhnlich hohe Mehrrendite des Pioneer-Fonds über drei Jahre findet ihren Niederschlag in einem positiven Alpha, das mit einem Wert von 2,63 mehr als überzeugt. Auch über ein Jahr liegt die Renditekennziffer mit 0,10 im positiven Bereich. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der Fonds von Gregory Saichin aufgrund seiner individuellen Titelselektion fast durchgängig einen Renditevorsprung zur gewählten Benchmark aufweisen konnte. In 31 der 36 Einjahreszeiträume nahm das Alpha positive Werte bis 7,33 in der Spitze an, nur fünfmal war ein negatives Alpha bis zutiefst -2,25 zu verzeichnen. Insgesamt verzeichnet der Pioneer-Fonds damit ein Renditeplus, das die erhöhten Schwankungen mehr als rechtfertigt. Das beweist auch die Information Ratio, die für drei Jahre einen starken Wert von 1,72 erreicht.

SJB Fazit. Pioneer Euro Strategic Bond Fund.

Auch wenn die Wertentwicklung von +144,67 Prozent in drei Jahren kaum zu wiederholen sein dürfte – beim Pioneer Euro Strategic Bond Fund handelt es sich um einen ausgezeichnet gemanagten Absolute Return Fonds, der mit seiner Schwerpunktlegung auf Unternehmensanleihen und Schwellenländertitel überzeugt. Die hohe Mehrrendite belegt eindrucksvoll die Qualität der Titelauswahl. Ein optimales Instrument zur Diversifikation des Depots, ohne dabei Ertragschancen zu vernachlässigen!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.