SJB FondsEcho. Fidelity ASEAN Fund.

Stabilität. Asiatisch.

Der Verband südostasiatischer Nationen (ASEAN) wurde 1967 gegründet und hat seinen Sitz in Jakarta. Neben Indonesien gehören dem Staatenverbund, der sich der Konjunkturförderung und einer wirtschaftlichen Öffnungspolitik verschrieben hat, seit der Gründung Thailand, Malaysia, Singapur und die Philippinen an.

Damit befinden sich die Aktienmärkte von Ländern, die auf ihrem Weg von Emerging Markets zu Industrienationen am weitesten fortgeschritten sind, in dieser Staatengemeinschaft - verglichen beispielsweise mit China sind die Börsen hier weniger volatil. Auch die politische Stabilität ist vergleichsweise hoch. Zu Recht kann man deshalb sagen, dass derjenige Anleger, der sich auf die ASEAN-Staaten fokussiert, relativ stabile asiatische Börsen in sein Portfolio holt. Genau diesen Umstand macht sich der Fidelity ASEAN Fund zunutze. FondsManagerin Gillian Kwek schätzt die Wachstumsaussichten für die Region über die kommenden Jahre als günstig ein. Auch künftig dürften die ASEAN-Volkswirtschaften schneller wachsen als die Weltwirtschaft, betont die Asienexpertin. Die Gründe dafür sind zahlreich: die demografische Entwicklung, die soliden Staatshaushalte, günstige Inflationstrends und konsumfreudige Verbraucher tragen allesamt zu dem positiven Wachstumsausblick bei. Wichtige Impulse gehen zudem von der 2015 gegründeten Wirtschaftsgemeinschaft ASEAN Economic Community (AEC) aus. Kwek rechnet mit einer Ausweitung des regionalen Handels und der ausländischen Direktinvestitionen in die Region.

Der Fidelity ASEAN Fund A USD (WKN 973254, ISIN LU0048573645) wurde am 1. Januar 1990 aufgelegt und verfügt aktuell über ein FondsVolumen von umgerechnet 806,1 Millionen Euro. FondsWährung ist der US-Dollar, als Benchmark verwendet der Fonds den MSCI AC South East Asia (Net). FondsManagerin Gillian Kwek ist bereits seit 16 Jahren bei Fidelity, verwaltet den ASEAN-Fonds seit rund neun Jahren und hat ihre Basis in Singapur. Die Asienexpertin verfolgt die für Fidelity typische Stockpicking-Strategie und hat ihr FondsPortfolio über 104 Positionen breit gestreut. Die langfristige Wertentwicklung gibt ihr Recht: Seit Auflage hat der Fidelity-Fonds eine Performance von +396,9 Prozent in USD zu verzeichnen und damit eine Mehrrendite von über 15 Prozentpunkten gegenüber der MSCI-Benchmark generiert (+381,4 Prozent). Auch seit Jahresbeginn 2017 liegt der ASEAN-Fonds bereits +6,0 Prozent im Plus - wie sieht die so erfolgreiche Anlagestrategie von FondsManagerin Kwek im Detail aus?

FondsStrategie. Bewertung. Analysiert.

Der Fidelity ASEAN Fund strebt ein langfristiges Kapitalwachstum an und investiert hierzu mindestens 70 Prozent des FondsVermögens in Aktien von Unternehmen, die an den Börsen Singapurs, Malaysias, Thailands, der Philippinen und Indonesiens notiert sind. Marktstrategin Kwek ist durch die Länder- und Sektorengewichtung der Benchmark nicht gebunden und kann ihre Asset Allokation ganz nach eigenem Ermessen durchführen. Die FondsManagerin geht bei der Titelauswahl nach dem Bottom-up-Prinzip vor, wobei ihr besonderes Interesse großen und mittleren Unternehmen gilt. Sie favorisiert Firmen mit einem nachhaltigen Ertragswachstum, das über dem Durchschnitt des jeweiligen Sektors oder Marktes liegt, und deren Aktien mit einer attraktiven Bewertung gehandelt werden. Bei ihrer Analysetätigkeit geht Kwek der Frage nach, inwieweit das Geschäftsmodell eines Unternehmens weiteres Wachstum verkraften kann. Zusätzliche Kriterien der Titelselektion sind der Cashflow sowie die Corporate Governance. Bei ihrer geographischen Schwerpunktlegung innerhalb der ASEAN-Region legt sie Wert darauf, in welchem Entwicklungsstadium sich das jeweilige Land befindet, in dem sie investiert - diese Einschätzung ist wichtig für die Klassifikation der Erträge und der langfristigen Bewertungen. Aktuell ist Kwek insbesondere für Indonesien und die Philippinen positiv gestimmt - bei den Aktienmärkten von Thailand und Malaysia lässt sie hingegen Vorsicht walten. Länderübergreifend sieht die Asienexpertin die besten Anlagechancen in den Sektoren IT, Gesundheit, Basiskonsumgüter und Telekommunikation - wie ist das FondsPortfolio im Einzelnen zusammengesetzt?

FondsPortfolio. Singapur. Favorisiert.

In der Länderallokation des Fidelity ASEAN Fund liegt Singapur mit 31,9 Prozent Anteil am FondsVermögen auf Platz eins. Deutlich dahinter folgt Indonesien, das 19,7 Prozent der Bestände auf sich vereint. Auf dem dritten Platz der Länderaufteilung liegt Thailand mit 18,1 Prozent des FondsVolumens. Aktien aus Malaysia besitzen einen Portfolioanteil von 17,0 Prozent, Dividendentitel aus den Philippinen sind mit 8,8 Prozent gewichtet. Abgerundet wird die geographische Aufteilung des ASEAN-Fonds durch einen 1,3-prozentigen Anteil an Aktien von Unternehmen aus Hongkong, die ihren Geschäftsschwerpunkt innerhalb der ASEAN-Staaten haben.

Welche Sektorengewichtung nimmt FondsManagerin Gillian Kwek vor? In der Branchenallokation des Fidelity-Produktes liegen Finanzunternehmen mit einem Anteil von 31,1 Prozent auf dem ersten Platz. Industrie-Aktien bringen es auf 13,3 Prozent, Immobilientitel sind mit 12,3 Prozent im Portfolio vertreten. Ebenfalls überdurchschnittlich ist die Gewichtung des ASEAN-Fonds bei Grundbedarfsgütern (8,0 Prozent), zyklischen Verbrauchsgütern (7,6 Prozent) sowie Telekommunikationsfirmen, die 7,6 Prozent des FondsVermögens repräsentieren. Das Branchenengagement im Energiesektor liegt bei 6,3 Prozent, Roh- und Werkstoffproduzenten stellen 4,0 Prozent des FondsVolumens. Vergleichsweise geringe Bestände im Bereich der Informationstechnologie (2,8 Prozent) und bei Gesundheitstiteln (2,6 Prozent) runden die Sektorenverteilung des Fidelity-Fonds ab. Größter Einzelwert unter den Top 10 ist das Finanzunternehmen DBS Group aus Singapur, weitere Titel aus dem Stadtstaat wie die United Overseas Bank sowie die Oversea-Chinese Banking Cooperation zeugen von Kweks Vorliebe für Finanzwerte. Ein weiterer Schwerpunkt sind Telekomtitel, die unter den größten Einzelpositionen des Fonds durch Singapore Telecom sowie Telekomunikasi Indonesia vertreten werden.

FondsVergleichsindex. Korrelation. Hoch.

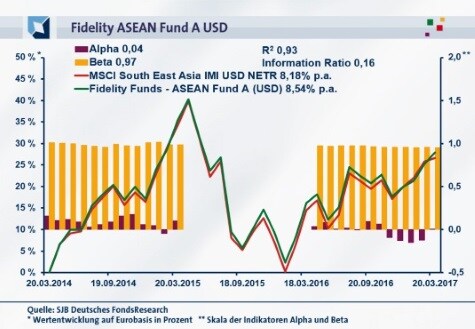

Für unsere unabhängige SJB FondsAnalyse haben wir den Fidelity ASEAN Fund dem MSCI South East Asia IMI USD NETR als Benchmark gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit dem südostasiatischen Aktienindex zeigt einen ausgeprägten Grad der Übereinstimmung. Mit 0,96 ist die Korrelation über drei Jahre sehr deutlich, für ein Jahr fällt sie mit 0,90 ebenfalls stark aus. Die Kursentwicklung von Fonds und Benchmark verläuft hochgradig parallel, wie neben dem Chartbild auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,93, über ein Jahr nimmt sie einen Wert von 0,82 an. Damit haben sich mittelfristig sieben Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 18 Prozent. Hier zeigt sich, dass FondsManagerin Kwek die Eigenständigkeit ihrer Länder- und Branchengewichtung zuletzt gesteigert hat. Der Tracking Error des Fidelity-Fonds beträgt für drei Jahre geringe 2,04 Prozent, über ein Jahr fällt die Spurabweichung mit 2,00 Prozent ähnlich niedrig aus. Große aktive Risiken werden im FondsPortfolio demnach nicht eingegangen, das Portfolio von Asienstrategin Kwek ist eher defensiv positioniert. Mit welchen Volatilitätswerten hat der Fidelity-Fonds aufzuwarten?

FondsRisiko. Schwankungen. Geringer.

Der Fidelity ASEAN Fund verzeichnet für den letzten Dreijahreszeitraum mit 16,34 Prozent eine leicht geringere Schwankungsbreite als der Referenzindex, der es auf eine Volatilität von 16,66 Prozent bringt. Auch über ein Jahr weist der aktiv gemanagte Aktienfonds die niedrigere "Vola" als die passive Benchmark MSCI South East Asia auf: Hier beträgt die Volatilität des Fonds 11,79 Prozent und liegt knapp unterhalb der des MSCI-Vergleichsindex, welcher eine mittlere Schwankungsbreite von 12,23 Prozent an den Tag legt. Damit stellt sich das Risikoprofil des Fidelity-Fonds in beiden Zeithorizonten günstiger als das der Benchmark dar. Auch wenn die absoluten Differenzen bei den Kursbewegungen gering ausfallen, bedeutet dies einen Wettbewerbsvorteil für das ASEAN-Produkt, das mit niedrigeren Wertschwankungen als der breite Markt überzeugt.

Zu dieser Feststellung passt das unter Marktniveau liegende Beta, das über drei Jahre einen Wert von 0,97 aufweist. Für ein Jahr liegt die Kennzahl bei 0,95 und ist damit gleichfalls geringer ausgeprägt als das marktneutrale Niveau von 1,00. Der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre bekräftigt das positive Szenario aus FondsPerspektive: Die Risikokennzahl befindet sich in 33 der letzten 36 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nimmt dabei einen Wert von zutiefst 0,95 an. Dem stehen lediglich drei Einzelintervalle gegenüber, in denen das FondsBeta über Marktniveau liegt und einen Wert von 1,02 in der Spitze erreicht. FondsManagerin Kwek ist mit ihrem ASEAN-Fonds also eindeutiger Sieger mit Blick auf die Risikostruktur: Ihr Portfolio präsentiert sich fast durchgängig weniger volatil als die MSCI-Benchmark und reagiert nur unterdurchschnittlich auf Marktbewegungen. Welche Renditeergebnisse kann sie so erzielen?

FondsRendite. Alpha. Positiv.

Per 20. März 2017 hat der Fidelity ASEAN Fund über drei Jahre eine kumulierte Wertentwicklung von +27,88 Prozent in Euro aufzuweisen, was einer Rendite von +8,54 Prozent p.a. entspricht. Eine gute Performanceleistung, wie die Gegenüberstellung mit dem MSCI South East Asia IMI USD NETR enthüllt: Der SJB-Vergleichsindex muss sich mit einer Performance von +26,63 Prozent auf Eurobasis begnügen, die einem Ergebnis von +8,18 Prozent p.a. gleichkommt. Beim Wechsel auf die Jahresbetrachtung muss der Fidelity-Fonds seinen Renditevorsprung zum MSCI-Referenzindex abgeben: Mit einer Jahresrendite von +9,81 Prozent in Euro fällt die Wertentwicklung des Fidelity-Produktes leicht schwächer als die des Kursbarometers für den südostasiatischen Aktienmarkt von +10,24 Prozent aus. Da die längerfristig erzielte Mehrrendite aber höher zu gewichten ist, liegt FondsManagerin Kwek mit ihrer Stockpicking-Strategie gegenüber dem breiten Markt insgesamt vorn. Was können die Alpha-Werte zur FondsKlassifikation beitragen?

Das Alpha des ASEAN-Fonds liegt über drei Jahre bei 0,04 und befindet sich damit knapp im grünen Bereich. Auch auf Jahressicht stellt sich die Kennzahl mit 0,01 positiv dar. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der Fidelity-Fonds in der Mehrzahl der Fälle erfolgreicher als die Benchmark agierte: In 27 der untersuchten 36 Perioden gab es ein positives Alpha bis 0,18 in der Spitze zu verzeichnen. Lediglich in neun Einjahreszeiträumen verzeichnete der Fidelity-Fonds einen negativen Alpha-Wert von zutiefst -0,15. In der Quintessenz ist der aktiv gemanagte Aktienfonds damit Sieger im Performancevergleich mit der Benchmark. Das attraktive Rendite-Risiko-Profil des Fidelity ASEAN Fund wird abschließend durch die positive Information Ratio von 0,13 über den letzten Dreijahreszeitraum bestätigt.

SJB Fazit. Fidelity ASEAN Fund.

Für die Staaten des ASEAN-Verbundes sieht es derzeit günstig aus: Rückläufige Inflationsraten, ein anziehender Binnenkonsum und die neu gegründete ASEAN Economic Community sprechen für die Region. Von letzterer erhofft sich Asienexpertin Gillian Kwek bessere Handelsbedingungen, eine steigende Kaufkraft sowie höhere Gewinnmargen für die Unternehmen. Davon sollte der Fidelity ASEAN Fund profitieren, in dem die Marktstrategin ein Portfolio zusammengestellt hat, das bei unterdurchschnittlicher Schwankungsintensität mehrheitlich ein Performanceplus zum Gesamtmarkt generiert. Ein Asienfonds für stabilitätsorientierte Investoren, denen andere Schwellenmärkte der Region zu volatil sind.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: SJB FondsSkyline