SJB FondsEcho. DJE Dividende & Substanz. MiFID-Risikoklasse nach MFX: 5

Söhnlein. Brillant.

Werte in diesem Artikel

„Mein Vater regiert mir nicht herein“, berichtet Dr. Jan Ehrhardt, FondsManager des DJE Dividende & Substanz (LU0159550150). Seit Auflage am 27. Januar 2003 ist der 34-jährige Filius von DJE Unternehmensgründer Dr. Jens Ehrhardt für den weltweit investierenden Aktienfonds verantwortlich. Mit rund 1,1 Milliarden Euro ist er inzwischen das volumenstärkste Sondervermögen im Hause DJE. Viel Substanz. Und trotzdem bleibt der Fonds beweglich. Seit Auflage hat Jan Ehrhardt per 28. Februar eine Rendite von +12,00 Prozent p.a. erwirtschaftet. Die FondsBenchmark MSCI World schaffte im gleichen Zeitraum +3,36 Prozent p.a. Für Investoren gab es eine starke Mehrrendite. Das Alpha über drei Jahre liegt bei 0,21. Was macht das Familienunternehmen so erfolgreich?

FondsStrategie. Substanz. Entscheidend.

DJE Dividende & Substanz. Der Name ist strategisches Programm. Ungewöhnlich: Der Junior ist nach eigener Aussage der konservativere Investor in der Familie. „Mein Vater ist extremer in seinen Entscheidungen“, so Jan Ehrhardt. Kein Wunder, er ist schließlich ein alter 68er. So viele Lenze zählt Jens Ehrhardt inzwischen. Bei DJE dreht sich alles um die FMM-Methode. Das steht für eine Analyse nach fundamentalen, monetären und markttechnischen Faktoren. Jan Ehrhardt setzt dabei andere Schwerpunkte innerhalb der Methode als sein Vater. „Ich kenne mich vor allem auf Unternehmensseite sehr gut aus. Es reizt mich, viele Firmen kennenzulernen“ so der in St. Gallen und der London School of Economics ausgebildete Jan Ehrhardt. „Mein Vater konzentriert sich hingegen eher auf die große volkswirtschaftliche Lage.“ Die FondsIdee tragen beide. Substanzstarke Unternehmen sollen kräftige Dividenden ausschütten. Die Investorenerträge werden potenziert durch aktives FondsManagement. Hier sind Value-Investoren am Werk. Maßgebliche Kennzahl für die Analyse der Ertragsausschüttung ist die Dividendenrendite. Für die Ermittlung der Unternehmenssubstanz setzt Jan Ehrhardt eine Fundamentalanalyse ein. Im Fokus steht die Substanzkennziffer Kurs-Buchwert-Verhältnis (KBV). Ehrhardt ist klar: Echte wirtschaftliche Substanz findet er nur in Sachwerten, wie internationalen Aktien. Mit der selektiven Auswahl von Dividendentiteln am Aktienmarkt sind seiner Meinung nach „auf die Dauer wahrscheinlich eher Gewinne zu erzielen, als bei substanzlosen, bonitätsmäßig gefährdeten Anleihen.“ Eine brillante Erkenntnis. Vor rund eineinhalb Jahren sah der FondsManager das anders. Immerhin hat ihm seine Strategie im Krisenjahr 2008 Platz 2 in der Kategorie „Mischfonds Global“ beim Österreichischen FondsPreis eingebracht. Schmeichelt das einem globalen Aktienfonds wirklich?

FondsPortfolio. Mischung. Machend.

Gebetsmühlenartig betont das FondsManagement des DJE Dividende & Substanz: Der Fonds kann, darf und wird auch in fest- oder variabelverzinsliche Wertpapiere investieren. Der jüngste Verkaufsprospekt vom März 2009 bestätigt das. Von dieser Möglichkeit hat Jan Ehrhardt zwischen September 2007 und Oktober 2009 intensiv Gebrauch gemacht. Teilweise lag der Rentenanteil wie per 31. Oktober 2008 bei 45,9 Prozent. Extreme Zeiten erfordern manchmal extreme Maßnahmen. Inzwischen hat Ehrhardt den Geldwerten den Rücken gekehrt. Laut aktuellem Monatsbericht vom Februar 2010 ist der Fonds mit 78,2 Prozent in Aktien investiert. Die Barreserve von 17,3 Prozent verfolgt eine Doppelstrategie. Mit dem Kapital hat Ehrhardt substanzielle Opportunitäten, zur Risikoadjustierung und zur kurzfristigen Realisierung von unterbewerteten Marktchancen. Das doppelte Potenzial spiegelt auch die Länderallokation wider. Deutschland rangiert mit 26,4 Prozent weiter an der Spitze. Das ist aber kein Vergleich mehr zu den 68,9 Prozent Übergewichtung, die der deutsche Markt im Oktober 2008 im Fonds hatte. Inzwischen tritt die neue Vorliebe des FondsManagers für die Schwellenländer stärker zutage. Mit 10,8 Prozent rangiert Hongkong auf Platz 2 der Länder. „Substanzstarke Aktien wie Aurubis, Nutreco, Great Eagle, China Pharma und Imtech waren im Februar maßgeblich für die Performance des DJE Dividende & Substanz“, schreibt Ehrhardt im aktuellen Monatsbericht. Investoren schätzen die Titelauswahl. Rund 246 Millionen Euro sind dem Fonds innerhalb eines Jahres zugeflossen.

FondsVergleichsindex. Aktienmarkt. Abhängend.

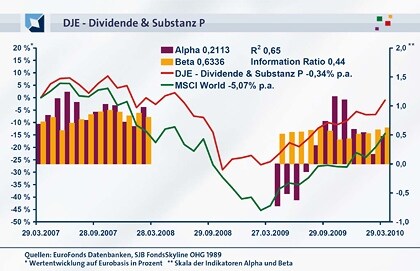

Die „Krisenstrategie“ des DJE Dividende & Substanz – hohe Liquiditätsreserve und zeitweise hoher Rentenanteil – zeigt sich in den Rendite- und Risikokennzahlen des Fonds. So auch in der Korrelation zur Benchmark MSCI World. Laut unabhängiger SJB Analyse korrelieren Fonds und Index über ein Jahr mit 0,81 und über drei Jahre mit 0,79. Die Kennzahl R² bestätigt die teilweise deutliche Unabhängigkeit des Fonds vom Vergleichsindex. Über drei Jahre liegt R² bei 0,65. Über ein Jahr bei 0,63. Die FondsEntwicklung ist demnach nur zu 63,0 bis 65,0 Prozent von der Entwicklung des Vergleichsindex abhängig. Bei soviel Individualität muss einerseits gefragt werden, ob ein reiner Aktienindex für den DJE Dividende & Substanz überhaupt ein geeigneter Maßstab ist. Andererseits können Investoren hier ein klares Bild davon bekommen, was eine aktive FondsManagementstrategie auf den globalen Märkten leisten kann.

FondsRisiko. Rentensockel. Erkenntlich.

Aktives Stockpicking, wie es Jan Ehrhardt betreibt, schafft zweierlei. Erstens eine attraktive Renditeperspektive, zweitens eine sehr breite Risikodiversifikation. Beides ist richtig dosiert gut für Investoren. Den Grad der Aktivität zeigt die Spurabweichung (Tracking Error) an. Über drei Jahre liegt ihr Wert bei 10,62 Prozent. Über ein Jahr ist sie auf 7,47 Prozent zurückgegangen. Die Märkte sind kurzfristig wieder im ruhigeren Fahrwasser. Seiner strategischen Linie bleibt der FondsManager treu. Die Volatilität des Fonds liegt kontinuierlich unter der des weltweiten Aktienmarkts, unabhängig davon, ob der Aktienanteil bei rund 50,0 oder 75,0 Prozent liegt. Über drei Jahre kommt der Fonds, inklusive der „Mischfondsphase“, auf eine Volatilität von 14,35 Prozent, im Vergleich zu 18,80 Prozent beim MSCI World. Kurzfristig ist die FondsVolatilität auf 10,78 Prozent gegenüber 15,05 Prozent beim Vergleichsindex gesunken. Das korrespondierende Beta über drei Jahre liegt mit 0,63 demnach 37,0 Prozentpunkte unter dem Marktrisikofixwert 1. Ein niedriges Beta ist beim DJE Dividende & Substanz fester Bestandteil. Abzulesen an den rollierenden 12-Monatszeiträumen des Risikoindikators. Schon vor Aufbau der Rentenposition lag das Beta im Jahresvergleich zum Teil 42,0 Prozentpunkte unter dem Marktrisikofixwert. Im Oktober 2008, als der Fonds einen Rentenanteil von 45,9 Prozent hatte, rangierte das Beta bei 0,62. Dort steht der Fonds auch heute mit einem Aktienanteil von rund 78,0 Prozent. Das zeigt: Substanzstarke Value-Aktien wirken werterhaltend im Depot.

FondsRendite. Geldwerte. Mehrrenditelos.

Die Finanz- und Wirtschaftskrise hatte FondsManager Ehrhardt beim DJE Dividende & Substanz vor eine klare Aufgabe gestellt: Substanz erhalten. Deshalb die „Flucht“ in die Anleihen. Mehrrendite konnte Ehrhardt in den Geldwerten kaum verdienen. Zwischen August 2008 und Juli 2009 rangierte der Fonds im rollierenden 12-Monatsvergleich im Bereich eines negativen Alpha. Über zwei der letzten drei Jahre hat Jan Ehrhardt seine Leistungsfähigkeit als FondsManager deutlich unter Beweis gestellt. Über drei Jahre liegt das Alpha bei 0,21. Über ein Jahr kommt ein Wert von 0,48 heraus. In absoluter Wertentwicklung liegt der Fonds mit +33,33 Prozent deutlich hinter dem MSCI World mit +51,31 Prozent. Die geringere Risikobeanspruchung und der Substanzerhalt des FondsPortfolios sind mehr wert als die direkten Mehrerträge. Das bestätigt auch die Wertentwicklung über drei Jahre. Hier hat der Fonds kumuliert gerade -1,01 Prozent abgegeben. Der MSCI World verlor -14,45 Prozent. FondsInvestoren durften ihr Kapital am Markt erhalten. Indiz dafür war auch die annährend kontinuierlich positive Information Ratio (IR). Über drei Jahre liegt die IR bei 0,44. Das heißt, aktive Erträge und aktives Risiko stehen mittelfristig in einem für Investoren positiven Verhältnis zueinander. Auf die Dosis kommt es an. Im rollierenden 12-Monatsvergleich ist die IR seit Dezember 2009 negativ. In erster Linie basiert das auf in Relation zur Risikodiversifikation zu geringen Mehrerträgen. Aber die Dividendensaison ist ja erst eröffnet.

SJB Fazit.

„Wenn der Vater mit dem Sohne…“, kommt es auf die Mischung aus Ehrgeiz und Erfahrung an. Die hat sich beim DJE Dividende & Substanz für Fonds und seine Investoren bezahlt gemacht. Wer in Krisenzeiten die Sache selbst in die Hand nimmt und mit ungewöhnlichen Maßnahmen am Markt aktiv bleibt, hat vier Sachen verdient: Lob, Anerkennung, Vertrauen und Mehrrendite. Echte Familienwerte.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.