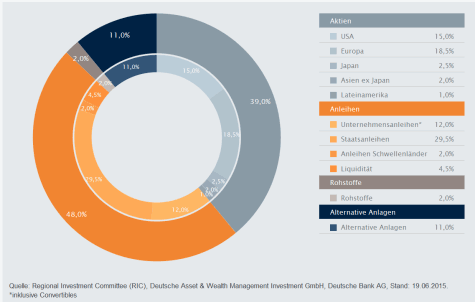

Portfolio: Traditionelle Anlageklassen

Unsere Gewichtung der Anlageklassen in einem ausgewogenen Portfolio.

Mit dem überwiegenden Teil unseres ausgewogenen Portfolios decken wir traditionelle liquide Anlageklassen wie Aktien, Anleihen und Rohstoffe ab. Die Grafik veranschaulicht den aktuellen Aufbau eines ausgewogenen Beispielportfolios. Dieses beinhaltet auch alternative Anlageklassen.

Aktien

Mittel- bis langfristig schätzen wir Aktien weiterhin positiv ein. Europas Märkte mussten aufgrund der Unsicherheiten im Umfeld der Griechenland-Krise zuletzt Rückschläge einstecken, und erste Zinserhöhungen der Fed könnten zu erhöhter Volatilität führen. Dennoch betrachten wir Rückschläge zu einem späteren Zeitpunkt als Kaufgelegenheiten. Es ist nicht auszuschließen, dass Aktien aus den Schwellenländern empfindlich auf Zinsschritte der Fed und damit verbundene Wechselkursbewegungen reagieren, da die Fremdverschuldung der Unternehmen seit 2007 deutlich gestiegen ist und ein Großteil ihrer Anleihen in US-Dollar notiert.

Anleihen

Beherrschendes Thema bleibt die erwartete Zinserhöhung der Fed. Wir rechnen weiterhin mit einem ersten Zinsschritt im September, wobei der Anstieg sanft verlaufen dürfte und die Möglichkeit überschießender Staatsanleiherenditen besteht, bevor diese wieder auf ihr Ausgangsniveau fallen. In Europa dürfte die EZB ihre Lockerungspolitik fortsetzen, doch fehlende Klarheit über ihren künftigen Kurs und Liquiditätssorgen könnten zu Volatilitäts ausschlägen führen. Potenzial sehen wir unverändert in Hochzinsanleihen und Hartwährungsanleihen der Schwellenländer, während bei Anleihen hoher Bonität der Spielraum für noch engere Spreads begrenzt sein dürfte.

Rohstoffe

Trotz des leichten Preisanstiegs in den letzten Monaten liegt der Ölpreis um mehr als 40 Prozent unter Vorjahresniveau. Obwohl die Schieferölproduktion in den USA zurückgefahren werden dürfte, ist das Angebot aus anderen Quellen nach wie vor reichlich, während wir immer noch auf deutliche Belege für eine nachhaltige Steigerung der weltweiten Nachfrage warten. Aus diesem Grund sehen wir in den kommenden Monaten nur wenig Spielraum für weitere Preissteigerungen. Solange das globale Wachstum nicht einbricht, dürfte der Goldpreis, der mit einem stärkeren US-Dollar zu kämpfen hat, in einer engen Spanne notieren.

"Long oder short", Johannes Müller?

Sechs Markteinschätzungen von unserem Chief Investment Officer für Wealth Management in Deutschland.

Die Fed wird die Leitzinsen nur vorsichtig anheben.

LONG: Der laufende Konjunkturzyklus war gekennzeichnet durch Bilanzreparaturen, das Tempo des Wirtschaftsaufschwungs war vergleichsweise gemächlich. Das wird die US-Notenbank bei ihren Entscheidungen berücksichtigen. Nach unseren Berechnungen müsste der Leitzins derzeit eigentlich schon wieder bei 2 Prozent sein statt bei 0,25. Für September rechnen wir erst einmal mit einer vorsichtigen Erhöhung um 25 Basispunkte.

Griechenland wird uns in eine Rezession ziehen.

SHORT: Zwar ist im Falle einer Staatspleite Griechenlands mit schwankenden Märkten zu rechnen. Wir rechnen aber nicht mit einem Dominoeffekt auf andere Länder, da sich deren fundamentale Wirtschaftsdaten deutlich verbessert haben. Zudem existiert nun ein System von Rettungsmechanismen, das es 2010 in der Form nicht gab. Die oben beschriebene Volatilität an den Märkten kann jedoch durchaus einige Monate dauern.

Vorsicht bei amerikanischen Aktien.

LONG: Wir bleiben mit Sicht auf zwölf Monate aber positiv für amerikanische Aktien. Rückschläge um die erste Zinserhöhung in einem Zinszyklus sind durchaus nicht ungewöhnlich. Für uns sind das Kaufgelegenheiten. Der US-Aktienmarkt ist im Konzert der globalen Aktienmärkte nicht der spannendste, aber immerhin einer mit positiver Wertentwicklung. Erst nach einigen Quartalen im Zinserhöhungszyklus sinken in der Regel die Kurs-Gewinn-Verhältnisse der Aktien. Diesen Effekt haben wir berücksichtigt.

Aktien der Eurozone: Kaufgelegenheit nach Rückschlag.

LONG: Das fundamentale Umfeld ist weiter positiv, der Rückenwind durch die stärkere Binnenkonjunktur und durch den schwächeren Euro bleibt bestehen - auch wenn es Belastungsfaktoren gibt, wie zum Beispiel die Saisonalität. Nach den jüngsten Kursverlusten sollte man den Einstieg in den Markt nicht verpassen.

Die Märkte bewegen sich bald wieder in ruhigerem Fahrwasser.

SHORT: Die vergangenen Quartale waren ungewöhnlich ruhig - dank der vorhersagbaren Geldpolitik der amerikanischen und europäischen Notenbank. Das ist letztlich aber natürlich nicht gesund, denn es macht Investoren blind für Risiken. Man darf nicht vergessen: Die Bewertungen sind in vielen Märkten gleichzeitig gestiegen, und dafür bewegen sich viele Märkte jetzt viel stärker im Gleichmarsch. Diese sogenannten Korrelationen sind also positiv und so hoch wie seit vielen Jahren nicht mehr. Insofern kann es sein, dass auch einmal wieder alles im stärkeren Gleichlauf fällt. Die Risikomesssysteme unterschätzen derzeit die Risiken - und das in einer Zeit, in der viele Investoren infolge der niedrigen Zinsen ins Risiko gedrängt werden.

Deutsche Immobilien sind mittlerweile zu teuer.

SHORT: Der Zug ist hier noch nicht abgefahren. Die europäische Makropolitik ist für deutsche Verhältnisse viel zu expansiv. Für Deutschland wäre derzeit ein Leitzins in Höhe von drei Prozent angemessen. Die Fiskalpolitik ist ebenfalls nicht restriktiv. Und der Wechselkurs ist für die Eurozone ein Segen, für deutsche Verhältnisse aber auch zu schwach. Es ist also ein ungemein expansives Umfeld - insofern sollte die Binnenkonjunktur an Fahrt aufnehmen. Davon sollten auch Immobilienpreise weiter profitieren.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es kann keine Gewähr übernommen werden, dass Anlageziele erreicht oder Ertragserwartungen erfüllt werden. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen, die sich als falsch herausstellen können.

Die hier dargestellte Vermögensaufteilung entspricht einem ausgewogenen Modellportfolio für deutsche Investoren. Sie ist nicht unbedingt für jeden Anleger geeignet und kann jederzeit und ohne Vorankündigung geändert werden.

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013