Perspektiven für den Aktienmarkt

US-Gewinnwachstum dürfte seinen Tiefpunkt im dritten Quartal erreicht haben.

Die Bären haben zurzeit die Oberhand an den Aktienmärkten. Gerne weisen sie darauf hin, dass im S&P 500 Index die aggregierten Umsätze und Gewinne 2015 gegenüber dem Vorjahr fallen werden. Und wenn es an der Leitbörse schon so mau aussieht, wie soll man dann angesichts von Wachstumssorgen, Unsicherheiten aus den Schwellenländern und einer anstehenden Fed -Zinserhöhung überhaupt noch positiv auf Aktien gestimmt sein?

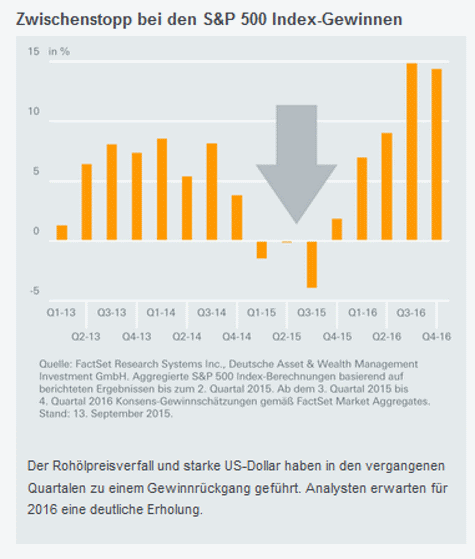

Einige Fakten sind nicht von der Hand zu weisen. Sowohl im ersten als auch im zweiten Quartal (Q1 und Q2) sind die Gewinne der Unternehmen des S&P 500 Index in Summe nicht gestiegen. Und vor Beginn der laufenden Quartalsberichtssaison hatten die Analysten sogar einen Gewinnrückgang von vier Prozent in ihren Schätzungen modelliert. Allerdings sind diese Zahlen durch zwei Effekte überzeichnet und verleiten zu einer pessimistischen Fehlinterpretation: Sowohl die Halbierung des Ölpreises als auch die deutliche US-Dollar-Aufwertung gegenüber dem Vorjahr haben deutliche Spuren in den Bilanzen hinterlassen und die Gewinne belastet. Allein für die im S&P 500 Index vertretenen Unternehmen des Energiesektors schätzen wir, dass der Jahresüberschuss von 110 Mrd. US-Dollar im abgelaufenen Jahr um 60 Prozent auf 43 Mrd. US-Dollar für das Gesamtjahr 2015 schrumpfen wird.

Die gute Nachricht ist jedoch: Sollten Ölpreis und US-Dollar auf dem Stand von Mitte Oktober verbleiben, werden die Vorjahresvergleiche immer weniger negativ ausfallen, da Ölschwäche und Dollarstärke im vierten Quartal (Q4) 2014 an Fahrt gewannen, bevor sie im ersten Quartal (Q1) 2015 ihre Extrempunkte erreichten. Spätestens ab dem Frühjahr 2016 sollten wir dann eine Wachstumsbeschleunigung für die aggregierten Unternehmensgewinne im S&P 500 Index sehen, wie die Grafik zeigt. Insbesondere Konsum-, Technologie-, Finanz- und Gesundheitstitel sollten diese Beschleunigung tragen. Die freundliche Lage auf dem US-Arbeitsmarkt und die solide Konsumentenstimmung helfen dabei, die Wirtschaft auf moderatem Expansionspfad zu halten. Basierend auf Konsensschätzungen ab dem dritten Quartal (Q3) 2015 sollte dem diesjährigen Rückgang von 0,9 Prozent ein Gewinnwachstum von 11,4 Prozent im nächsten Jahr folgen. Solche Wachstumszahlen elektrisieren zwar keinen - wir selber rechnen sogar mit geringeren Raten -, aber sie sind die Begleiterscheinung eines in die Jahre gekommenen Aufschwungs. Und dass dieser fortbesteht und nicht, wie es die Zahlen zum Q3 suggerieren könnten, sein Ende gefunden hat, ist Grund genug, nicht allzu pessimistisch in das kommende Aktienjahr zu blicken.

Von Henning Gebhardt, Global Head of Equities

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013