Wachsende Spannungen im System

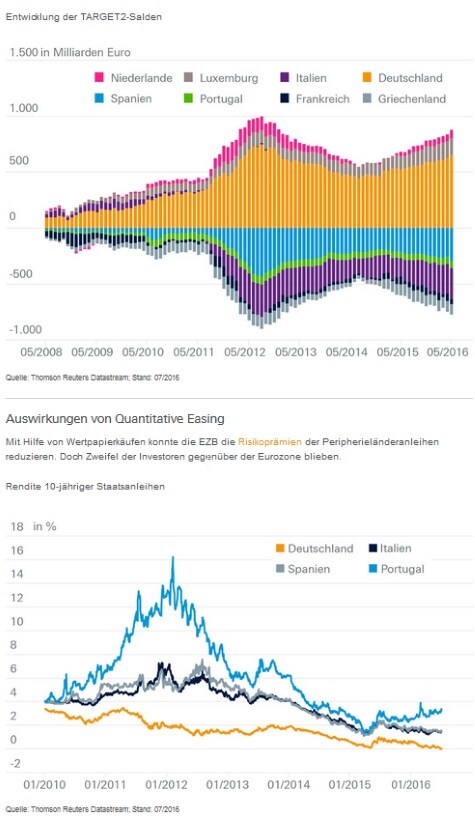

Die Target2-Salden gelten als Krisenindikator. Seit Mitte 2014 steigen sie wieder. Droht eine neue Eurokrise?

Die Liebe von Volkswirten zur Saldenmechanik ist bekannt. Anhand dieser lässt sich zeigen, dass in Volkswirtschaften ohne Außenhandel Sparen und Investieren immer gleich sind. In Volkswirtschaften mit Außenhandel gilt dies nicht mehr. Dann entspricht die Differenz aus Sparen und Investieren dem Außenbeitrag - also dem Export minus Import. Länder mit negativem Außenbeitrag erhalten Kapital von Ländern mit positivem Außenbeitrag. Das Auf und Ab der Wechselkurse und Zinsen sorgt dafür, dass in der Regel genügend internationales Kapital zum Ausgleich bereitsteht.

Doch was ist bei einer Währungsunion? Dann bleibt nur ein höherer Zins, um internationales Kapital zur Finanzierung der Leistungsbilanzdefizite zu gewinnen. Vor Gründung der Eurozone herrschten Zweifel, ob der Interbankenmarkt ausreichend stabil ist, um die Kapitalbewegungen abzuwickeln. 1999 entstand daher das Zahlungssystem Target als Verknüpfung nationaler Plattformen. Im November 2007 folgte Target2 , eine gemeinsame Plattform, bei der Banküberweisungen von einer Notenbank zur anderen über das Eurosystem abgewickelt werden.

Alternatives Zahlungssystem

Zur Funktionsweise ein Beispiel: Ein italienisches Unternehmen kauft auf Kredit eine Maschine bei einem deutschen Unternehmen. Zur Bezahlung kann die finanzierende italienische Bank für ihren Kunden einen Kredit bei einer deutschen Bank aufnehmen. Das Geld aus dem Kredit fließt an den deutschen Exporteur. Doch was ist, wenn die deutsche Bank einen hohen Zinsaufschlag fordert? Dank Target2 kann sich dann die italienische Bank das Geld zur Bezahlung der Maschine über die Banca d‘Italia von der Europäischen Zentralbank (EZB) zu günstigen Konditionen leihen. Für die Überweisung erhält die italienische Notenbank wiederum über die EZB einen Kredit von der Bundesbank . Bei dieser Art der Bezahlung entstehen eine Target2-Verbindlichkeit der Banca d’Italia und eine Target2-Forderung der Bundesbank gegenüber dem Eurosystem.

2010 führte das Misstrauen zwischen den Banken zur Austrocknung des Interbankenmarktes. Target2 half, dass ausreichend Kapital zur Finanzierung des supranationalen Güterhandels in der Eurozone zur Verfügung stand. Und auch die Kapitalflucht, die durch Angst vor einem Auseinanderbrechen des Euro ausgelöst wurde, führte nicht zur Illiquidität des Finanzsektors in der Peripherie. Über Target2 konnte das Geld zu günstigen Konditionen wieder in die Peripherie zurückfließen. Dies half, einen weiteren Anstieg der Geldmarktzinsen zu vermeiden. Die Kehrseite war, dass die Salden im Target2-System explodierten.

Rückkehr des Misstrauens

Ab 2012 beruhigte sich die Lage. Seit Mitte 2014 ist aber ein erneuter Anstieg der Target2-Verbindlichkeiten der Peripherieländer zu beobachten. Und dies, obwohl diese Länder mittlerweile Leistungsbilanzüberschüsse erzielen. Dies indiziert Kapitalabflüsse aus den Peripherieländern, die über das Target2-System abgewickelt werden. Bei der Suche nach Gründen lohnt ein Blick in Richtung Geldpolitik. Im Frühjahr 2014 befeuerte die EZB Spekulationen, dass sie über den Ankauf von Wertpapieren nachdenkt. Im Januar 2015 gab sie Quantitative Easing (QE) bekannt. Zudem kündigte die EZB den Banken im Juni 2014 und im März 2016 vergünstigte langfristige Refinanzierungsgeschäfte (TLTROs) an. Fast zeitgleich dazu begannen die Target2-Salden anzusteigen.

Die Maßnahmen der EZB führten zur Verringerung der Zinsdifferenz zwischen der Kernzone und der Peripherie. Damit erhöhte sich der Anreiz für die Kapitaleigner, ihr Geld in Länder mit solideren wirtschaftlichen Rahmendaten zu transferieren. Zudem hat der Aufkauf von Anleihen zu Überschussliquidität in den wirtschaftlich schwächeren Ländern geführt. Diese wurde offensichtlich teilweise in die Kernländer verlagert. Zusätzlich haben die Banken in der Peripherie einen Teil der Überschussliquidität zur Tilgung von Krediten bei den Banken in den Kernländern verwendet. Dies alles wirkt dem Ziel der EZB entgegen, die Kreditvergabe in der Peripherie anzukurbeln.

Der EZB gelang durch ihre Maßnahmen zwar die Reduktion der Risikoaufschläge zwischen den Ländern. Trotzdem zweifelt so mancher Anleger längerfristig am Bestand der Eurozone - und zwar nicht erst seit dem Brexit -Votum. Innerhalb der Eurozone ist das Finanzsystem noch viel enger verflochten. Die wirtschaftlichen Folgen eines Zerfalls wären weit größer. Der Brexit-Schock sollte den Druck auf die Regierungen erhöhen, Strukturreformen durchzuführen und damit die Stabilität der Eurozone zu erhöhen.

Krisenindikator für die Eurozone

2012 erklärte die EZB, dass sie ein Auseinanderbrechen der Eurozone nicht zulässt. Kapital floss wieder in die Peripherie zurück. Seit Mitte 2014 steigen die Target2-Salden wieder.

Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es kann keine Gewähr übernommen werden, dass Anlageziele erreicht oder Ertragserwartungen erfüllt werden. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als falsch herausstellen können. Deutsche Asset Management Investment GmbH; Stand: 19.07.2016

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013

Bildquellen: Elena Schweitzer / Shutterstock.com