Schulden - Fluch oder Segen?

Die Rufe nach schuldenfinanzierten Ausgabenprogrammen nehmen zu. Erhöhen neue Schulden das Wachstumstempo oder bremsen sie längerfristig die Wirtschaft aus?

Das Wachstum ist moderat, die Inflationserwartung niedrig - und dies, obwohl die Notenbanken eine ultralockere Geldpolitik betreiben. Entsprechend nehmen die Forderungen nach kreditfinanzierten Konjunkturprogrammen zu. Die Warner melden sich ebenfalls zu Wort. Sie verweisen auf die Ökonomen Carmen Reinhart, Vincent Reinhart und Kenneth Rogoff. Diese berechneten, dass eine Staatsschuldenquote von mehr als 90 Prozent am Bruttoinlandsprodukt (BIP) zu einer Reduktion des Wachstums führt.

Thomas Herndon, Michael Ash und Robert Pollin fanden in dieser Untersuchung Mängel und bezweifeln daher die Marke von 90 Prozent. Bezweifelt werden muss zudem, ob der Blick auf die staatlichen Schulden ausreichend ist. Begründet wird dies damit, dass der Staat eher Schulden für Konsumausgaben aufnimmt, die Einmal-Effekte hervorrufen - also nicht zu längerfristig positivem Wachstum führen. Das ruft langfristig eher negative Effekte hervor.

Ein Staat kann aber auch Investitionen in Infrastruktur und Bildung tätigen und damit die Basis für Unternehmen verbessern. Das lässt das Wachstum und damit die Steuereinnahmen dauerhaft ansteigen. Was für den Staat gilt, gilt auch für den Privatsektor. Dieser kann ebenfalls auf Pump konsumieren. Zudem bewirken schuldenfinanzierte Investitionen der Unternehmen nicht immer ein höheres Wachstum. Werden die Gelder fehlinvestiert, bleiben die Wachstumseffekte aus.

Ursache und Wirkung

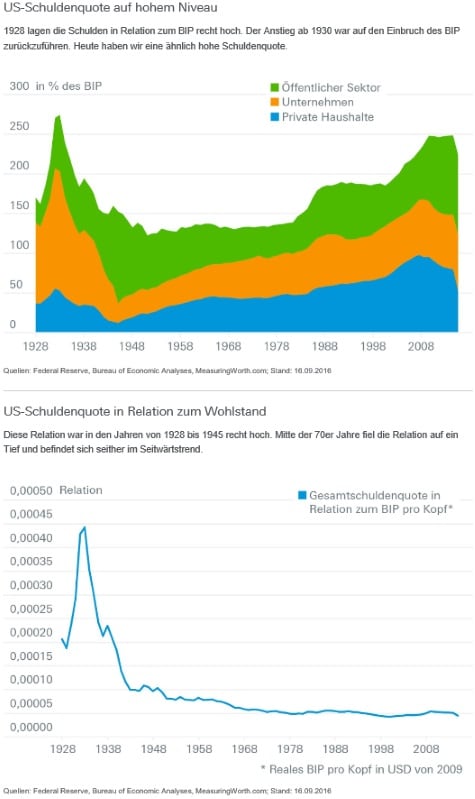

Dass der Blick auf die Staatschulden zu eng ist, zeigt ein Rückblick auf die 30er-Jahre in den USA. Die hohe Verschuldung des Privatsektors war damals hauptverantwortlich für die hohe Gesamtschuldenquote. Häufig wird argumentiert, dass die damals hohe Gesamtschuldenquote ein Grund für die Weltwirtschaftskrise von 1929 bis 1933 war. Tatsächlich fand aber ein Großteil des Anstiegs der Schuldenquoten nach dem Ausbruch der Krise statt - der kräftige Sprung nach oben wurde also durch den Einbruch des nominalen BIP verursacht.

Doch auch der Blick auf die Schulden in Relation zum BIP ist nur bedingt aussagekräftig. Wichtig ist, dass die Verschuldungsquote auch in Relation zum BIP pro Kopf gesetzt wird. Schließlich steigt mit steigendem Wohlstand auch die Fähigkeit der Wirtschaftssubjekte, höhere Schulden in Relation zum BIP zu tragen. Umgekehrt gilt: Liegt das BIP pro Kopf in einem Land nur wenig über dem Existenzminimum, ist aufgrund des geringen Wohlstands die Sparquote als auch die Schuldentragfähigkeit gering.

Der Blick auf die Entwicklung der Schuldenquote in Relation zum Wohlstand - also zum realen BIP pro Kopf - in den USA lohnt. Danach lag die 1928 die Schuldenquote gemessen am Wohlstand weit über dem langfristigen historischen Mittelwert. Dies deutet darauf hin, dass sich die US-Wirtschaft aufgrund dieser Relation in einem etwas instabilen Zustand befand. Träge Reaktionen auf der geldpolitischen und fiskalpolitischen Seite sorgten dafür, dass sich der 1929er-Börsencrash in New York zu einer Weltwirtschaftskrise auswuchs.

Indikator für die Schuldentragfähigkeit

Erst mit dem New Deal ab 1933, also einer Serie von Wirtschafts- und Sozialreformen und der Hinwendung zu einer expansiven Geldpolitik, begann der Abstieg der Gesamtschuldenquote in Relation zum Wohlstand. Der 2. Weltkrieg zwang die US-Regierung zu einem gewaltigen staatlichen Ausgabenprogramm, was die Gesamtschuldenquote sowie die Gesamtschuldenquote in Relation zum Wohlstand weiter schrumpfen ließ. Dabei half auch, dass von 1942 bis 1951 per Gesetz die Zinsen auf niedrigem Niveau fixiert wurden. Ab Mitte der 80er-Jahre ist zwar die Schuldenquote angestiegen, doch der Indikator für die Schuldentragfähigkeit konnte dank des Wohlstandzuwaches pro Kopf unter leichten Schwankungen auf niedrigem Niveau verharren.

Diese Entwicklung lässt vermuten, dass die Angst vor längerfristig wachstumshemmenden Folgen höherer Schulden in den USA eher übertrieben ist. Dies gilt wohl auch für weitere Länder wie Großbritannien oder Deutschland, in denen ebenfalls die Relation von Schuldenquote zu BIP pro Kopf geringer ist. Spielraum für fiskalische Impulse ist damit sicherlich vorhanden. Er sollte allerdings nicht schnell verspielt, sondern vorsichtig und effizient genutzt werden.

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg - von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: istock/Brian Jackson