Perspektiven für den Aktienmarkt

Schwellenländer - die Rohstoffschwalbe im Frühling macht noch keinen Sommer.

Wer angesichts der stürmischen Frühlingsrally der Schwellenländer Angst hat, zu spät zur Party zu kommen, sei beruhigt: Die Zyklen, in denen Schwellenländer besser oder schlechter als Industrieländer abschneiden, sind lang. Der letzte relative Abschwung dauerte von 1994 bis 1998, es folgte eine zwölfjährige Blütezeit und seit Ende 2010 geht es nun schon, in US-Dollar gemessen, bergab. Kein Wunder, dass es da vielen Anlegern in den Fingern juckt und sie Ende 2015 einen guten Einstiegszeitpunkt wähnten - es konnte ja kaum noch schlechter kommen. In der Tat drehte vieles im Frühling zu ihren Gunsten: Der US-Dollar gab nach, die Fed nahm nach der ersten Zinserhöhung den Fuß vom Gas und die Rohstoffpreise erholten sich wieder, was beides der Stabilisierung der Währungen diente. Diese Mischung stieß auf institutionelle Anleger, die Europa und Japan zuungunsten der Schwellenländer übergewichtet hatten und nun ihre Positionierung zügig anpassten. Das führte vom Tief Mitte Februar in der Spitze zu fast 25 Prozent Kurszuwachs.

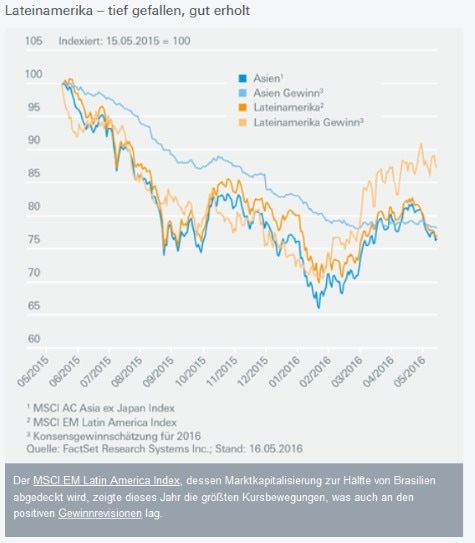

Auch wir haben im März Schwellenländer aufgrund des verbesserten Risiko-Rendite-Profils gegenüber den leicht schwächelnden Industrieländern auf Neutral angehoben. Der Bewertungsabschlag gemessen am Kurs-Gewinn-Verhältnis beträgt gegenüber US-Aktien etwa 35 Prozent. Zwar bleibt gerade bei Schwellenländern Diversifikation entscheidend, aber mit Asien und Brasilien deckt man ohnehin drei Viertel der Marktkapitalisierung ab. Ersteres bleibt dabei unsere bevorzugte Schwellenlandregion. Nicht nur, weil sie als Nettorohstoffimporteur mittelfristig von niedrigen Rohstoffpreisen und langfristig von günstigen demographischen Trends profitiert. Zudem setzt sich der Reformprozess in Indien fort, hat Peking Chinas Wirtschaft kurzfristig wieder stabilisiert und profitiert die Exportnation Südkorea von der Yen-Aufwertung. Bei Lateinamerika lockt die kurzfristige Dynamik. Hier sind die 2016er Gewinnerwartungen seit Mitte Februar wieder gestiegen, während sie sich für Asien lediglich stabilisierten. In Brasilien beflügelte vor allem die Aussicht auf eine politische Wende die Anlegerphantasie. Allerdings halten wir die Vorschusslorbeeren angesichts der wirtschaftspolitischen Herausforderungen für übertrieben. Insgesamt halten wir es für verfrüht, auf einen nachhaltigen Aufschwung der Schwellenländeraktien zu setzen. Gleichwohl dürften sie das Schlimmste hinter sich haben und bieten als Beimischung ein gutes Diversifikationspotenzial zu den etablierten Märkten.

Henning Gebhardt, Global Head of Equities

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013

Bildquellen: Pincasso / Shutterstock.com