SJB FondsEcho. Templeton Frontier Markets. MiFID-Risikoklasse nach MFX: 5

Chancen. Grenzenlos.

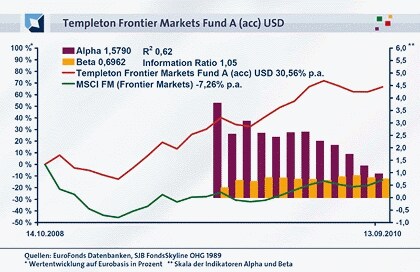

Frontier Markets. Echte Grenzfälle oder unentdeckte Investitionspotenziale? Für Dr. Mark Mobius, 74-jähriger Schwellenmarktguru von Franklin Templeton mit mehr als 40 Jahren Markterfahrung fällt, die Antwort eindeutig aus: Ein früher Entwicklungsstatus, frische Kapitalmärkte, starke Wachstumspotenziale, hoher Anteil lokaler Unternehmenseigentümer und ein geringe Beachtung internationaler Beobachter. Das sind nach Mobius’ Meinung typische Charakteristika der Frontier Markets. Nach seiner Auffassung und der seines 50-köpfigen Schwellenmarktteams haben diese von Europa, Afrika, Lateinamerika bis nach Asien vorkommenden Regionalmärkte inzwischen das Potenzial für eine eigene FondsIdee. So ist der Templeton Frontier Markets (LU0390136736) das jüngste Mitglied der Franklin Templeton Schwellenmarktfondsfamilie. Der Fonds wurde vor knapp zwei Jahren, am 14. Oktober 2008 aufgelegt. Ein Neuling, der richtig durchstartet. Seit Auflage hat der Fonds eine Wertentwicklung auf Eurobasis von +66,65 Prozent erzielt. Der Vergleichsindex MSCI Frontier Markets -13,44 Prozent. Das entspricht einem positiven Alpha von 1,58. Mobius und seinem Team macht das Management des Fonds sichtlich Freude. Davon konnte sich die SJB bei einem Treffen persönlich überzeugen.

FondsStrategie. Wirtschaft. Autark.

Den Begriff „Frontier Markets“ gibt es seit 1992. Weltbankökonom Farida Khambata hat ihn eingeführt. Gemeint ist eine Unterkategorie der Schwellenmärkte, die sich durch eine niedrigere Marktkapitalisierung und Liquidität auszeichnen. Der Internationale Währungsfonds rechnet für den Zeitraum 1992 bis 2012 mit jährlichen BIP-Zuwachsraten von +9,90 Prozent. Klassische Schwellenmärkte werden +8,40 Prozent wachsen. Typischerweise werden Frontier Markets von Investoren mit Interesse an kurzfristigen hohen Renditen und geringen Korrelationen zu anderen internationalen Märkten bevorzugt. Mobius bestätigt diese Einschätzung für den Templeton Frontier Markets: „In vielen Märkten übernehmen wir eine Pionierrolle“, so der FondsManager. Angesprochen ob er wie angekündigt bereits aktuell Schnäppchen in Pakistan gemacht hat antwortet er: „Inzwischen sind wir dort der führende internationale Investor.“ Vor allem im Bereich Gesundheitswesen und Telekommunikation gäbe es Chancen. Das Engagement im Bereich Wasserwirtschaft hätte man aktuell allerdings reduziert. Schwerpunkt der FondsStrategie ist und bleibt das Stockpicking, also die gezielte Einzeltitelauswahl. Gerade die direkten Kontakte zu den Unternehmern vor Ort sind dabei entscheidend. „Indonesien zum Beispiel ist ein echtes Minenfeld“, berichtet Mobius. „Bei der Wahl der Geschäftspartner dort muss man sehr genau hinschauen.“ Stimmt die Chemie, sind der FondsManager und sein Team teilweise auch bereit „verhandelte Geschäfte“ zu schließen. Statt Aktien über die Börse kann Kapital unter Umständen auch direkt in die Unternehmen investiert werden. In Saudi-Arabien, laut SJB-Research ein Markt mit einem antizyklischen Aufwärtspotenzial auf Eurobasis von 195,46 Prozent gegenüber dem historischen Allzeithoch, spielt HSBC für den Fonds die Rolle der autorisierten Investmentbank. Denn der Markt unterliegt Restriktionen für internationale Investoren. Ein Beispiel für das spezifische Risiko der Politik in den Frontier Markets? „Politik hat die Aufgabe stabile Rahmenbedingungen für die Wirtschaft zu schaffen. Dafür sollte sie möglichst wenig in die Wirtschaft eingreifen“, so Mobius’ Standpunkt. „In Thailand ist das trotz Vorkommnissen wie den Unruhen der Fall. In Venezuela nicht. Deshalb haben wir den Markt wieder verlassen.“ Unter diesen Prämissen kommt auch ein Land wie Libyen in den Blick des erfahrenen Global Players. Ob er Staatspräsident Gaddafi denn wirklich schon vertrauen könne? „Noch nicht“.

FondsPortfolio. Potenzial. Geweckt.

In mehr als 40 Jahren unterwegs in den Märkten sammelt sich Einiges an. Konkret eine Unternehmensdatenbank mit rund 25.000 Firmen. Die Hälfte davon aus Asien. Je nach Region rangiert die durchschnittliche Marktkapitalisierung im FondsUniversum zwischen 84 und 672 Milliarden US-Dollar. Dagegen wirkt das FondsPortfolio des Templeton Frontier Markets mit 117 Titeln per Ende Juli überschaubar. „Wir wollen das Portfolio sogar noch stärker konzentrieren“, so Mobius. Eine strategische Entscheidung gegen Diversifikation? Immerhin verfügt der Fonds mit einem Volumen von 442,5 Millionen US-Dollar. Knapp 400 Millionen US-Dollar mehr als zu Jahresbeginn. Mobius avisierte sogar, dass für Investitionen in Frontier Markets von Seiten Franklin Templetons ein neunstelliges Volumen an Mitteln bereit stünden. Warum also die Konzentration aufs Wesentliche? Auf die Bewertung kommt es an. Sie spielt bei Renditeentwicklung und Risikomanagement des Fonds eine wesentliche Rolle, denn hier steckt das Alpha- und Betapotenzial. Das Kurs-Gewinn-Verhältnis (KGV) des Templeton Frontier Markets liegt im Juli bei 9,0x. Wachstumschancen zu günstigem Preis. Bei der FondsBenchmark MSCI Frontier Markets liegt das KGV bei 14,0x. Im MSCI World bei 17,0x. Das gleiche Bild bei der Substanz. Das Kurs-Buch-Verhältnis (KBV) des Fonds rangiert bei 1,4x. Die Benchmark kommt auf 1,5x. In der Branchenallokation liegen Banken mit 32,04 Prozent an der Spitze. „Banken sind oft der Schlüssel zu den Märkten“, erläutert Mobius den Ansatz. Telekommunikation und Nichtzyklische Konsumgüter folgen mit Anteilen von 12,2, bzw. 11,7 Prozent. „Hier haben die Märkte und ihre oft junge Bevölkerung starken Nachholbedarf.“ Nigeria macht mit rund 10,0 Prozent den größten Anteil der Länderallokation aus. Mit United BK Africa, Zenith Bank und Ecobank Transnation gehören allein drei nigerianische Banken zu den Top-10 der Einzeltitel. An deren Spitze liegen der südafrikanische Telekomanbieter MTN Group, die kasachische Kazmunaigas und Katars Industriekonglomerat Industrie Qatar.

FondsVergleichsindex. Benchmark. Vernachlässigend.

Eine geringe Korrelation zu anderen Märkten? Das schafft Mobius durch sein aktives Stockpicking auch gegenüber der eigenen Benchmark. Die Korrelation des Templeton Frontier Markets zum MSCI Frontier Markets liegt seit Auflage bei 0,78. Über ein Jahr bei 0,82. Das gleiche unabhängige Bild bei R². Seit Auflage liegt die Kennzahl bei 0,62. Das bedeutet, die FondsEntwicklung ist zu einem Anteil von 62,0 Prozent von der des Index abhängig. Über ein Jahr ist der Wert von R² mit 0,67 unwesentlich höher. Beide Kennzahlen bestätigen, dass der FondsManager die Chancen im FondsUniversum jenseits der Indexwelt sucht und findet.

FondsRisiko. Bewertung. Messbar.

Das beim Templeton Frontier Markets ein besonderer Profi und sein Team am Werk sind, zeigt die Spurabweichung (Tracking Error). Der Aktivitätsindikator seit Auflage liegt bei 17,57 Prozent. Über ein Jahr ist er auf 8,60 Prozent zurückgegangen. Welche Rolle zusätzlich zur Diversifikation die günstigen durchschnittlichen Bewertungen des FondsPortfolios im Risikomanagement spielen, zeigt das Beta. Seit Auflage rangiert der Risikoindikator bei 0,70, also 30,0 Prozentpunkte unter dem Marktrisikofixwert 1. Im rollierenden 12-Monatsvergleich liegt das Beta zwischen 0,40 und 0,89 ebenfalls deutlich unter dem Marktrisiko. In wie weit spielt das Thema „Liquidität“ eine besondere Rolle beim FondsManagement in den Frontier Markets. Wären die Märkte aufnahmefähig genug? „Liquidität ist auch eine Frage der Bewertung“, stellt Mobius klar. „Wir gehen davon aus, dass wir den Fonds innerhalb von zehn Tagen komplett absetzen könnten.“ Kurz gesagt: Attraktiv eingepreiste Aktien werden jederzeit Abnehmer finden. So gelingt es Mobius und seinem Team, das Risiko im Fonds gegenüber dem Vergleichindex zu begrenzen Das zeigt sich auch beim Vergleich der tatsächlichen Volatilität. Seit Auflage wich der Fonds 23,08 Prozent vom Kursmittelwert ab. Der Index 27,26 Prozent. Über ein Jahr liegen die Volatilitätswerte bei 15,70 Prozent beim Fonds und 18,65 Prozent beim Index. Mehr Stabilität, als man erwartet.

FondsRendite. Rentabilität. Stark.

Seit Auflage hat der Templeton Frontier Markets +66,65 Prozent an Wert gewonnen. 80,99 Prozentpunkte mehr als der Vergleichsindex MSCI Frontier Markets im gleichen Zeitraum. Diese positiven Ergebnisse aktiven FondsManagements machen den Fonds in jeder Hinsicht zu einem rentablen Investment. An erster Stelle generiert er Mehrrendite für Investoren. Seit Auflage liegt das Alpha mit 1,58 deutlich im positiven Bereich. Im Jahresvergleich fällt das Alpha mit Werten zwischen 0,95 und 3,80 zum großen Teil noch besser aus. Auch in Relation zum aktiven Risiko schneidet der Fonds positiv ab. Die Information Ratio (IR) seit Auflage liegt bei 1,05. Im Jahresvergleich ist die IR zwischen 0,85 und 3,39 noch überzeugender. Schließlich präsentiert sich der Fonds auch gegenüber dem als risikolos geltenden Geldmarkt als rentabel. Die Sharpe Ratio seit Auflage liegt bei 1,17. Das heißt, Investoren konnten mit der Kapitalplatzierung mit Templeton Frontier Markets ein besseres Ergebnis erzielen, als auf Geldmarktniveau. Wachstum und Vielfalt. Die Kerncharakteristika der Schwellenmärkte als Ganzes sind beste Voraussetzungen für eine weiter positive FondsEntwicklung.

SJB Fazit.

Frontier Markets sind für Investoren Grenzwerte mit antizyklischem Potenzial. Als Renditetreiber in einer schmalen Satellitenposition. Starke Nerven sind allerdings gefragt. Die bringt Dr. Mark Mobius mit. Mit seiner Erfahrung trennt er viel Lärm vom Nichts. Vor allem hat der FondsManager den Spaß am Stockpicking wiederentdeckt, der bei den „Standards“ der Schwellenmärkte in der Franklin FondsPalette etwas eingeschlafen zu sein scheint. Good morning, Vietnam.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH i.G. übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.