SJB FondsEcho. Mandarine Valeur. MiFID-Risikoklasse nach MFX: 5

Au. Contraire.

Werte in diesem Artikel

„Wir schwimmen aus Überzeugung gegen den Strom.“ Aus Marc Renaud, FondsManager und Mehrheitseigner der FondsGesellschaft Mandarine Gestion spricht Zuversicht. Rund drei Jahre nach dem Gang in die Selbstständigkeit kommt der fünffache Familienvater aus der Deckung. Den Windschatten von Eduard Carmignac, der positive Stimmung für französische FondsManager auf dem deutschen Markt verbreitet, will er nutzen, um sein Flagschiff Mandarine Valeur (FR0010554303) hierzulande voranzubringen. Mit einem FondsVolumen von rund 915,0 Millionen Euro und „Startkapital“ der französischen Flugzeugdynastie Dassault bringt er gewichtige Argumente mit. Warum hat Renaud seine FondsGesellschaft nach einer kleinen gleichnamigen Frucht benannt? „Weil das irgendwie nett klingt.“ Nett in Investorenohren klingen auch eine Wertentwicklung auf Eurobasis von +28,59 Prozent über ein Jahr und ein positives Alpha von 0,56. Allerdings tragen Fonds und Manager noch die Blessuren des schwierigen Starts, der mitten in die Finanz- und Wirtschaftskrise fiel: Der Mandarine Valeur wurde am 20. Dezember 2007 aufgelegt. Bis zum 25. Juni 2010 hat er -29,63 Prozent abgegeben. Das reicht aber für ein positives Alpha von 0,17 und eine positive Information Ratio (IR) von 0,04. Will gut Ding hier Weile haben?

FondsStrategie. Ansatz. Antizyklisch.

„Wir suchen nach Unternehmen, die derzeit aufgrund ihres Substanzwerts oder einer ‚Special Situation’ wie einer Restrukturierung unpopulär und daher unterbewertet sind“, erklärt Renaud. Diesen Ansatz verfolgt er schon seit den späten 1980er Jahren, seit Dezember 2007 auch mit dem Mandarine Valeur. „Irgendwann sagte mir jemand, dass man das ‚Contrarian Value’ nennt“. Dahinter steckt Renauds Überzeugung, dass sich Aktienkurse immer wieder einem Mittelwert nähern. Die erste Auswahl findet rein quantitativ statt. Dabei konzentriert sich Renaud auf Unternehmen mit mittlerer und großer Marktkapitalisierung. „Wir wollen stets einen liquiden Markt“, so der FondsManager. Im Rahmen einer qualitativen Analyse wird der faire Wert einer Aktie festgestellt, Direktkontakte zu den Firmenlenkern eingeschlossen. Rund 70 Unternehmensbesuche absolviert Renaud europaweit innerhalb eines Jahres. Als „Value“-Fonds steht die Unternehmenssubstanz im Vordergrund. Kurs-Buch-Verhältnis (KBV) und Eigenkapitalrendite sind für den FondsManager entscheidende Kennzahlen. Die Portfoliokonstruktion ist dann streng rational. „Je nachdem, wie weit die Aktie von diesem Wert entfernt ist, wird sie im Portfolio des Fonds gewichtet. Wenn wir zum Beispiel ein Erholungspotenzial von 30 Prozent erwarten, gewichten wir den Titel mit 3 Prozent.“ Vermeiden will Renaud „Value-Traps“, also Titel, die aus gutem Grund am Markt unterbewertet sind. Deshalb verfährt er flexibel in der Haltedauer. „Schon auf dem Weg zum fairen Wert verkaufen wir erste Positionen, sodass die Gewichtung immer nah an der Anfangsposition bleibt.“ Antizyklische Investoren wissen auch, wann die Gewinnrealisation ansteht. „Jeder Anleger sollte sich klare Regeln setzen und sehr diszipliniert vorgehen“, meint Renaud. Wie er selbst.

FondsPortfolio. Europa. Konsequent.

Die antizyklische Value-Strategie ließe sich mit Sicherheit weltweit einsetzen. Renaud agiert aber, ganz Connaisseur, mit dem Mandarine Valeur auf ihm bekanntem Terrain: „Ich arbeite seit über 20 Jahren mit europäischen Unternehmen, und es wäre nicht sinnvoll, dieses Spektrum zu erweitern“. Daher auch das Übergewicht an französischen Unternehmen, die rund ein Drittel der Länderallokation ausmachen. „Wir kennen die heimischen Unternehmen natürlich besser und haben seit Jahren enge Kontakte“, bestätigt Renaud. „Und wir haben eine signifikante Untergewichtung britischer Unternehmen.“ Die Kapitalbasis sei dort nicht vergleichbar mit anderen europäischen Unternehmen Gerade 6,2 Prozent ist der britische Anteil groß. Eine subtile Revanche für Waterloo? Deutschland rangiert mit 21,4 Prozent auf Platz zwei der Länderallokation. Mit Fresenius und Allianz sind immerhin zwei deutsche Unternehmen unter den Top-10 der Einzeltitel. MAN und Linde gehörten im Mai zu den Top-Zuwächsen im Portfolio. Obwohl durch Währungskrise und Stresstest unter Druck, machen Banken mit 22,4 Prozent den Löwenanteil der Branchenallokation aus. Nach Renauds Rechnung spiegelt diese Gewichtung das „gewaltige“ antizyklische Potenzial des Sektors wider. Laut SJB Research liegt das Aufwärtspotenzial des MSCI World Banks per 31. Mai gegenüber dem historischen Allzeithoch vom 31. Mai 2007 bei 87,04 Prozent. „Über diese Entscheidung lässt sich streiten“, gibt Renaud zu. „Aber für gut geführte Banken sehe ich auch in diesem Umfeld Chancen.“ Insgesamt sind die rund 914,6 Millionen Euro in einem konzentrierten Portfolio aus rund 40 Titeln investiert. Transparent gibt Renaud im aktuellen Monatsbericht vom Mai Auskunft über die Haupttransaktionen. Saint Gobain, Royal Dutch Shell oder Banco Santander sind auf der Zukaufsliste. BP, Veolia oder AngloAmerican wurden reduziert. „In diesem Jahr wird derjenige Erfolg haben, der verkauft, wenn die Kurse nach oben gehen, und der zukauft, wenn die Kurse unten sind“, erläutert Renaud sein schlichtes und ergreifendes Vorgehen. Mit welchem Erfolg?

FondsVergleichsindex. Maßstab. Gesetzt.

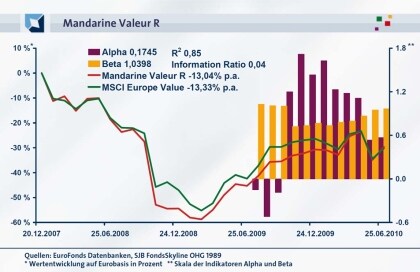

„Wir kümmern uns nicht um einen Vergleichsindex!“ Eine klare Ansage. Dann wird es Renaud auch nicht stören, wenn die SJB sein Flaggschiff Mandarine Valeur nicht seiner nominellen Benchmark Stoxx 600 gegenüberstellt, sondern unabhängige Maßstäbe setzt. In diesem Fall den MSCI Europe Value. Europa und Substanzwerte? Nach Renauds Aussagen ist das sein Metier. Die Korrelationsanalyse der SJB bestätigt das. Seit Auflage korrelieren Fonds und Index mit 0,92. Über ein Jahr liegt der Wert bei 0,89. Die Kennzahl R² bestätigt beides: Indexunabhängigkeit und eine eindeutige Verankerung im Anlageuniversum. Seit Auflage liegt R² bei 0,85. Die FondsEntwicklung ist demnach zu rund 85,0 Prozent von der Indexentwicklung abhängig. Kurzfristig über ein Jahr ist der Wert auf 0,80 zurückgegangen. Wie spiegelt sich das im Rendite- und Risikoprofil des Fonds wider?

FondsRisiko. Hände. Ruhiger.

Die Spurabweichung (Tracking Error) hat sich beim Mandarine Valeur im kurz- und mittelfristigen Vergleich bemerkenswert entwickelt. Die Aktivität des FondsManagers ist von 10,81 Prozent seit Auflage auf 4,75 Prozent über ein Jahr zurückgegangen. Ist die Dynamik des neuen „Selbstständigen“ am Markt der ruhigen Hand des etablierten Routiniers gewichen? Die Beta-Analyse liefert dafür Indizien. Im rollierenden 12-Monatsvergleich ist das Beta von 1,14 per 25. Dezember 2008 auf 0,96 per 25. Juni 2010 zurückgegangen. Die Risikobeanspruchung hat sich von 14,0 Prozentpunkten über auf 4,0 Prozentpunkte unter dem Marktrisikofixwert 1 reduziert. Zwischenzeitlich lag das FondsRisiko sogar 20,0 Prozentpunkte unter dem Marktrisiko. Pendeln um einen Mittelwert: Das ist eine Risikostrategie ganz nach Renauds Geschmack. Seit Auflage liegt Beta mit 1,04 rund 4,0 Prozentpunkte über dem Marktrisiko. Mit Blick auf die korrespondierende positive IR von 0,04 scheint dieses Risiko für Investoren tragbar zu sein. Die FondsVolatilität seit Auflage liegt mit 32,92 Prozent allerdings über der des MSCI Europe Value mit 30,18 Prozent. Welche Rendite „strömt“ den Investoren entgegen?

FondsRendite. Werte. Erhaltend.

Noch strömt nicht viel. Das „annus horribilis lehmanensis“ 2008 wirkt nach. Seit Auflage hat der Mandarine Valeur -29,63 Prozent an Wert abgegeben. Der MSCI Europe Value -30,21 Prozent. Wertverluste auf Augenhöhe mit dem Markt? Das kann einen aktiven FondsManager natürlich nicht zufrieden stellen. Mit einem Zuwachs von +28,59 Prozent über ein Jahr gegenüber +21,16 Prozent zeigt Renaud an, dass er die Aufholjagd gestartet hat. Und er versteht sein Handwerk. 10 von 19 rollierenden 12-Monatsvergleichen weisen ein positives Alpha aus, Monate, in denen der FondsManager für seine Investoren Mehrwerte erwirtschaften konnte. Seit Oktober 2009 hat Renaud neben den Erträgen auch den Aufwand in den Griff bekommen. Die IR liegt mit Werten zwischen 0,54 und 1,29 deutlich im positiven Bereich. Rendite und Risiko sind eingependelt. Zugunsten der Investoren.

SJB Fazit.

Marc Renaud hat Mut gezeigt bei seinem Gang in die Selbstständigkeit. Disziplin, Wertorientierung, antizyklisches Denken und Handeln sowie ein gesundes Maß an Selbstvertrauen machen den Mandarine Valeur und seinen FondsManager aus. Ein Fonds, der noch reiche Früchte verspricht.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.