SJB FondsEcho. Invesco Pan European High Income Fund.

Europa. Ganzheitlich.

Wer sich die zuletzt erreichten Höchstkurse im Bereich der internationalen Börsen anschaut, wo der DAX auf ein Fünfjahreshoch kletterte und der Dow Jones in Sichtweite zu seinem Allzeithoch notiert, könnte fast zu der Auffassung kommen, die Finanz- und Schuldenkrise sei bereits wieder vorbei. Dem ist jedoch nicht so. Vielmehr dürfte die liquiditätsgetriebene Hausse an den Aktienmärkten, die nicht ausreichend durch verbesserte Fundamentaldaten abgesichert ist, in ihrer absoluten Endphase angelangt sein. Für Investoren der richtige Zeitpunkt, ihre FondsPortfolios defensiver aufzustellen, Gewinne mitzunehmen und die Gewichtung von Rentenfonds zu erhöhen.

Innerhalb des Anleihensektors ist derzeit besonders der Bereich der Unternehmensanleihen interessant. Gegenüber dem Sektor der Staatsanleihen, der besonders bei sicheren Papieren kaum noch eine Rendite bietet und dem Anleger nach Berücksichtigung der Inflationsrate eine negative Realverzinsung beschert, sind hier noch attraktive Erträge zu erzielen. Dies gilt besonders für das Segment der Hochzinsanleihen. Nach Angaben der US-Investmentbank Merrill Lynch verzeichneten die europäischen High-Yield-Anleihen im dritten Quartal eine Gesamtrendite von 7,7 Prozent in Euro. Zum Vergleich: Investment-Grade-Unternehmensanleihen erzielten eine Gesamtrendite von 4,2 Prozent, mit deutschen Bundesanleihen war lediglich eine Rendite von 1,4 Prozent zu erwirtschaften.

Der Invesco Pan European High Income Fund (WKN A0J20D, ISIN LU0243957239) zieht hieraus die Konsequenzen und investiert schwerpunktmäßig in hochverzinste europäische Unternehmensanleihen. Corporate Bonds und Staatsanleihen mit Investment-Grade-Rating gehören ebenfalls zum Anlageuniversum, ein geringer Aktienanteil von weniger als zehn Prozent rundet das FondsPortfolio ab. Der flexibel agierende Anleihenfonds wurde am 31. März 2006 aufgelegt und verfügt derzeit über ein Volumen von 177,36 Millionen Euro. Der Fonds, der die Gesamtheit der europäischen Länder als Anlageziel hat, wird derzeit von einem Trio geführt: Neben FondsManager Paul Causer, der den Fonds seit Auflage betreut, sind seit Juli 2008 Paul Read und seit Februar 2012 Stephanie Butcher hinzugekommen. Als Vergleichsindex wird der Morningstar GIF OS EUR Cautious Allocation genutzt, wobei das FondsMangement im Sinne einer aktiven Portfolioverwaltung agiert und durch die Benchmark nicht eingeschränkt ist. Die Total Expense Ratio (TER) des Fonds, die die laufenden Kosten pro Jahr misst, beträgt 1,73 Prozent. Seit Auflegung konnte der europäische Rentenfonds eine kumulierte Wertentwicklung von +52,69 Prozent in Euro verzeichnen. Wie sieht die Anlagestrategie des Invesco-Produktes im Detail aus?

FondsStrategie. Hochzinsanleihen. Ausgewählt.

Der Invesco Pan European High Income Fund hat es sich zum Ziel gesetzt, seinen Investoren ein langfristiges Kapitalwachstum durch ein aktiv gemanagtes, diversifiziertes Portfolio zu bieten, das vornehmlich in hochrentierlichen europäischen Unternehmensanleihen und in geringem Umfang in Aktien anlegt. Der Fonds investiert in Europa incl. Großbritannien, hat den Euro als Basiswährung und nimmt auch europäische Staats- und Unternehmensanleihen mit Investment-Grade-Rating in sein Portfolio auf. Der Rentenanteil des Fonds ist über eine Vielzahl von Branchen diversifiziert. Auf dem aktuellen Bewertungsniveau hält das FondsManagertrio aus dem Sektor der Unternehmensanleihen vor allem die Finanzwerte für attraktiv, da dort strukturelle und regulatorische Veränderungen in Verbindung mit höheren Eigenkapitalquoten für starke Unterstützung sorgen. Entsprechend hoch sind Schuldpapiere von Finanzunternehmen gewichtet, was sich zuletzt sehr positiv auf die FondsPerformance auswirkte. Dem FondsManagement zufolge bieten die Renditen dieser Schuldtitel trotz ihrer Volatilität echtes Wertpotenzial. Die Aktienquote liegt unter zehn Prozent und hat damit nur den Status einer Beimischung. Der Fokus des Invesco-Fonds liegt auf Aktien von Unternehmen mit hohen Cashflows und der Fähigkeit, stabile oder steigende Dividenden zu zahlen.

Generell verfolgen die drei FondsManager bei ihrer Titelauswahl einen bewertungsorientierten Ansatz, der ihnen flexible Entscheidungen ermöglicht. Dabei wird der Schwerpunkt auf absolute Erträge und nicht auf die relative Wertentwicklung gelegt: Investiert wird stets dort, wo das größte Ertragspotenzial gesehen wird. Fundamentalanalysen spielen eine wichtige Rolle, um Marktineffizienzen zu nutzen und langfristig konsistente Mehrerträge zu erwirtschaften. Bei der Bewertung von High-Yield-Emittenten ist die Qualität der Unternehmensführung ein ganz entscheidender Faktor. Wie ist das FondsPortfolio im Einzelnen strukturiert?

FondsPortfolio. Unternehmenstitel. Dominant.

Das Portfolio des Invesco Pan European High Income Fund wird von europäischen Unternehmensanleihen aus dem High-Yield-Sektor dominiert, die 36,9 Prozent des FondsVermögens ausmachen. Anleihen aus dem Investment-Grade-Bereich, zu denen auch einige Staatspapiere gehören, kommen auf einen Anteil von 33,1 Prozent an der Gesamtallokation. 8,8 Prozent des FondsPortfolios sind in Aktien europäischer Unternehmen investiert. Angesichts der aktuellen Börsensituation ist die Cashquote recht hoch. Per Ende Oktober 2012 liegt der Barbestand des Invesco-Fonds bei 21,3 Prozent. Unter den Top 10 Emittenten des Fonds liegt die Bundesrepublik Deutschland mit 14,4 Prozent Portfolioanteil mit großem Vorsprung auf dem ersten Platz. Deutsche Staatsanleihen sorgen für einen Sicherheitspuffer im Portfolio, das ansonsten von Unternehmensanleihen geprägt wird. Anleihen der italienischen Bank Intesa Sanpaolo sind mit 2,8 Prozent vertreten, Schuldpapiere der britischen Lloyds Banking Group besitzen einen Anteil von 2,5 Prozent am FondsVermögen. Die Schwerpunktlegung auf Finanztitel wird an den weiteren Schuldnern offenbar: Die spanische Bank Santander bringt es auf 1,9 Prozent Anteil im FondsPortfolio, die italienische UniCredit auf 1,7 Prozent. Die beiden französischen Versicherer CNP Assurances und AXA decken 1,7 Prozent bzw. 1,6 Prozent des FondsVolumens ab. Auch die letzten drei Plätze unter den zehn wichtigsten Einzelemittenten des Invesco-Fonds sind für Finanzinstitute reserviert: Hier finden sich die britische Barclays Bank (1,6 Prozent), die schweizerische UBS (1,5 Prozent) sowie die französische Societe Generale (1,3 Prozent). Die Bevorzugung des Finanzsektors wird hier überaus deutlich, befindet sich doch unter den Top 10 des Fonds nicht eine einzige Anleihe eines Industrieunternehmens.

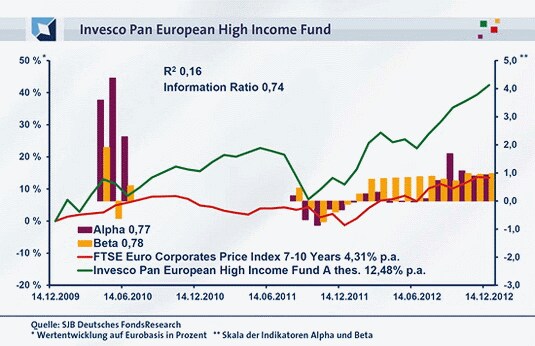

FondsVergleichsindex. Korrelation. Durchschnittlich.

Der Invesco Pan European High Income Fund wird in unserer unabhängigen SJB FondsAnalyse dem FTSE Euro Corporates Price Index (7-10 Years) als Benchmark gegenübergestellt. Mit dem europäischen Index für Unternehmensanleihen längerer Laufzeit weist das Invesco-Produkt eine hinreichende Parallelität der Kursverläufe auf. Die Korrelation zwischen Fonds und Vergleichsindex liegt über ein Jahr bei 0,56, für drei Jahre geht sie auf 0,40 zurück. Die Kursentwicklung von Fonds und Vergleichsindex unterliegt damit einem durchschnittlich starken Zusammenhang. Trotzdem geht der Fonds durchaus seine eigenen Wege, wie der Blick auf die Kennzahl R² beweist. Diese liegt für ein Jahr bei 0,56, über drei Jahre fällt sie mit 0,16 deutlich geringer aus. Damit haben sich kurzfristig 44 Prozent der FondsEntwicklung indexunabhängig vollzogen, mittelfristig sind es sogar 84 Prozent. Hier findet das vom Referenzindex unabhängige aktive Portfoliomanagement der drei FondsManager seinen Niederschlag, das eine individuelle Titel- und Sektorengewichtung vornimmt.

FondsRisiko. Volatilität. Erhöht.

Der Invesco Pan European High Income Fund von Invesco weist für ein Jahr eine Volatilität von 9,09 Prozent auf, die merklich oberhalb der 5,67 Prozent liegt, die der FTSE-Vergleichsindex zu verzeichnen hat. Diese Erhöhung der Schwankungsbreite geht auf die verstärkte Gewichtung von High-Yield-Titeln innerhalb des Fonds gegenüber der Benchmark zurück. Über drei Jahre stellt sich das Risikoprofil ähnlich dar: Hier beträgt die Volatilität des Invesco-Fonds 10,65 Prozent, während der FTSE Euro Corporates Price Index (7-10 Years) mit 6,64 Prozent eine deutlich geringere Schwankungsintensität aufzuweisen hat.

Die höheren Kursschwankungen des Rentenfonds werden allerdings durch die soliden Renditeergebnisse mehr als ausgeglichen, wie der Blick auf die Risikokennzahl Beta beweist. Mit einem Wert von 0,98 über ein Jahr liegt diese noch knapp unter dem Marktniveau von 1,00. Über drei Jahre weist die Risikokennziffer, die die Schwankungsanfälligkeit der Renditen von Fonds und Index vergleicht, einen Wert von 0,78 auf. Der rollierende Zwölfmonatsvergleich der Beta-Werte ergibt, dass der Fonds im Risikovergleich fast durchweg besser abschneidet: Die Kennziffer lag in 19 der letzten 20 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nahm dabei positive Werte bis zutiefst 0,25 an. In fünf Zeitspannen rutschte das Beta mit bis zu -0,74 sogar in den negativen Bereich, lediglich eine einzige untersuchte Periode weist mit einer Kennziffer von 1,91 eine vergleichsweise ungünstige Risikostruktur auf. Zusammenfassend ist festzustellen, dass der Fonds über ein ausgesprochen gutes Rendite-Risiko-Profil verfügt. Wie fallen die Zahlen zur Wertentwicklung konkret aus?

FondsRendite. Alpha. Ausgeprägt.

Per 14. Dezember 2012 hat der Invesco Pan European High Income Fund über drei Jahre eine kumulierte Wertentwicklung von +42,37 Prozent in Euro erzielt. Dies entspricht einer Rendite von +12,48 Prozent p.a. – für einen Anleihenfonds mit Schwerpunkt auf dem High-Yield-Bereich ein ausgezeichneter Wert. Zugleich wird die Performance des von der SJB ausgewählten Vergleichsindex FTSE Euro Corporates Price Index (7-10 Years) weit übertroffen: Für drei Jahre kommt dieser auf einen Wertzuwachs von +13,50 Prozent, was einem jährlichen Plus von +4,31 Prozent entspricht. Die Rendite des aktiv gemanagten Invesco-Fonds beträgt damit mehr als das Dreifache der passiven Benchmark! Im Wechsel auf die kurzfristige Betrachtung kann der Fonds den Performancevorsprung gegenüber seinem Referenzindex verteidigen: Über ein Jahr hat er +27,82 Prozent in Euro an Wert gewonnen, der FTSE-Vergleichsindex bringt es mit +14,97 Prozent auf ein gut halb so hohes Renditeplus. Die im kurzfristigen wie im mittelfristigen Zeithorizont erzielte Mehrrendite des Fonds überzeugt damit auch in ihrer absoluten Höhe und macht das Invesco-Produkt zum klaren Sieger im Performancevergleich.

Der ausgeprägte Renditevorsprung des Fonds zur Benchmark wird auch an dem positiven Alpha ersichtlich, das über drei Jahre bei 0,77 liegt. Auf Jahressicht vermag sich die Kennzahl nochmals verbessert zu präsentieren und erreicht einen Wert von 0,94. Im rollierenden Zwölfmonatsvergleich zeigt sich, dass der Hochzinsanleihenfonds von Invesco mit schöner Regelmäßigkeit eine Mehrrendite zur gewählten Benchmark aufweisen konnte. In 12 von 20 Monaten verzeichnete der Fonds ein positives Alpha mit Werten bis 4,38 in der Spitze, acht Mal fiel das Ergebnis mit Alpha-Werten bis zutiefst -0,87 negativ aus. Damit macht die bessere Wertentwicklung des Fonds die erhöhte Volatilität wett, die das FondsManagement mit seiner Schwerpunktlegung auf High-Yield-Titel bewusst in Kauf genommen hat.

SJB Fazit. Invesco Pan European High Income Fund.

Wer einen gut gemanagten Rentenfonds mit Schwerpunkt auf europäische High-Yield-Anleihen sucht, ist beim Invesco Pan European High Income Fund an der richtigen Adresse. Der zusätzliche Anteil an Investment-Grade-Titeln sorgt für gesteigerte Sicherheit im Portfolio, die Aktienbeimischung für zusätzliche Renditechancen. Eine ausgezeichnete Rendite-Risiko-Struktur, gerade auch für volatilere Börsenzeiten!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.