SJB FondsEcho. Carmignac Patrimoine, MiFID-Risikoklasse nach MFX: 4

Carmignacs Vermögen.

Werte in diesem Artikel

Der Carmignac Patrimoine überzeugt Investoren. Einen Zuwachs von 8,4 Milliarden Euro auf 13,2 Milliarden Euro verzeichnet der Mischfonds von Jahresanfang bis Ende August. Die Wertentwicklung auf Eurobasis im laufenden Jahr per 5. Oktober beträgt +14,69 Prozent. Ist das ein „Vermächtnis“ oder eine „Vermögensmasse“? Die deutschen Übersetzungen von „Patrimoine“ passen beide. Doch der Pariser FondsManager Edouard Carmignac und seine Investoren bevorzugen sicher den zweiten Begriff. Seit dem 12. Oktober 1989 investiert der Fonds in internationale Aktien- und Rententitel.

FondsStrategie: Chancen. Reich.

Der Carmignac Patrimoine wird von einem dreiköpfigen Managementteam geführt. Neben Gründungsgesellschafter Edouard Carmignac gehören Rose Ouahba und Frédéric Leroux dazu. Ouahba ist zuständig für die Rentenstrategie, Leroux für makroökonomische Analysen und Absicherungstechniken. Grundsätzlich darf die Aktienquote des Carmignac Patrimoine 50,0 Prozent nicht überschreiten. Beim Investmentfrühstück erläutert Eric Le Coz, Carmignacs Aktienstratege, den zweistufigen Prozess der Titelauswahl. Erster Schritt: Top-Down. Das ist die Identifikation von Märkten, Themen und Momenta für den Ein- oder Ausstieg. Zweiter Schritt: Bottom-Up. Welche Unternehmen sind in den Anlagethemen „gut positioniert“? Dabei achten die FondsManager standardmäßig auf günstige Bewertungen. Anders als andere achten sie auch auf Synergien von Aktien- und Anleihen. Das passt sowohl zur Mischfondsstrategie als auch zur neuen Marktrealität vieler Firmen. Sie müssen ihre Finanzierung nicht nur durch Eigen-, sondern auch durch Fremdkapital. zum Beispiel Unternehmensanleihen, sicherstellen. Für die SJB ein klares Qualitätsmerkmal. Dieses Managementteam arbeitet integriert.

Zur Absicherung von Währungs- und Marktrisiken in den Aktienpositionen setzt das Team beim Carmignac Patrimoine Derivate ein. Ein Beispiel aus der Investmenthistorie des Fonds: Zwischen Oktober 2008 und Februar 2009 lag die Aktienquote des Fonds unter 20,0 Prozent. Eric Le Coz erklärt auf Anfrage: „Den Aktienanteil von 20 Prozent hatten wir durch Index-Hedging-Geschäfte abgesichert, so dass wir unter dem Strich eine Aktienquote von nahe null Prozent hatten.“ Potenzielle Kursausschläge der Aktien wurden mit Derivaten auf die entgegen gesetzten Bewegungen abgesichert. Das nennt man eine aktive „Long-Short“-Strategie. Bis August 2009 wurde die Aktienquote wieder auf 25,6 Prozent hochgefahren, die Defensive aber nicht vernachlässigt, zum Beispiel durch Investitionen in Gold. „Oh ja, wir haben Gold gekauft, im Wesentlichen in der Form von Minentiteln. Natürlich sind das auch Aktien, und ihr Kurs bewegt sich nicht immer im Einklang mit dem Preis des goldenen Rohstoffs. Für uns ist das eine Portfolio-Absicherung“, so Le Coz. Offensive Chancen suchen und finden die FondsManager in zwei Bereichen: In Schwellenländern und Unternehmensanleihen.

FondsPortfolio: Offensive. Kontrolliert.

Die Aktienquote des 13,2 Milliarden Euro schweren Carmignac Patrimoine mit 25,6 Prozent ist weiterhin „bewusst niedrig“. 7,5 Prozent davon sind Schwellenländer. Seit Jahresbeginn wurde diese Position systematisch um rund ein Drittel verstärkt. Aktuell ist der Fonds absolut mit rund 990 Millionen Euro in den Schwellenmärkten engagiert, zwei Drittel davon in Asien. Diese Märkte haben im Anlageuniversum Edouard Carmignacs einen besonderen Stellenwert, wie Eric Le Coz im Gespräch mit SJB bestätigt. Die von Le Coz angesprochenen Goldminenaktien sind Teil der Sektorenposition „Roh-, Hilfs- & Betriebsstoffe“. Ihr Anteil ist seit Jahresbeginn von 32,1 Prozent auf 22,9 Prozent zurückgegangen. Jetzt sind Finanztitel mit 39,0 Prozent deutlich übergewichtet. Ein Zeichen für neuen Mut. Auch im Rententeil des Carmignac Patrimoine ist Offensivgeist zu spüren. Insgesamt sind 55,5 Prozent des FondsKapitals in festverzinsliche Wertpapiere investiert. Mit 30,9 Prozent haben Unternehmensanleihen den stärksten Anteil. 36,0 Prozent der Renten haben Investmentgrad mit der Bestnote AAA. Vor einem Jahr waren es noch 51,4 Prozent. Die Gegenmaßnahme zur qualitativen Verschlechterung: Verkürzung der durchschnittlichen Verweildauer im Portfolio, der so genannten Duration. Per 31. August 2008 lag der Anteil von Rententiteln mit einer Laufzeit von 0 bis 1 Jahr bei gerade 3,6 Prozent. Jetzt liegen die Kurzläufer bei einem Anteil von 27,1 Prozent. Also wurde der als risikolos geltende Geldmarktanteil im Portfolio erhöht. Mit 18,9 Prozent ist die Position an liquiden Mitteln weiterhin hoch. Sie beinhaltet auch die Derivatepositionen zur Aktienabsicherung. Gleichzeitig hat der Fonds aufgrund seines großen Volumens die Chance auf strategische Zukäufe in antizyklische Märkte. Es spricht für die Erfahrung des FondsManagement, dass sie das große FondsVolumen geschmeidig einsetzen.

FondsVergleichsindex: Unabhängigkeit. Erhöht.

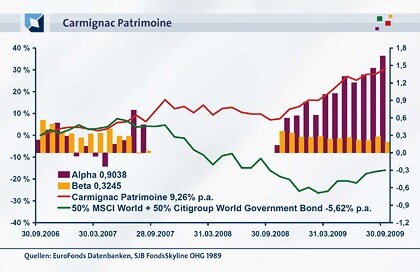

Als FondsBenchmark des Carmignac Patrimoine hat das FondsManagement einen zusammengesetzten Index gewählt. Er repräsentiert die Mischfondsstrategie. Das sind 50,0 Prozent MSCI World und 50,0 Prozent Citigroup World Government Bond. Wie die Grafik zeigt, schneidet der Fonds in der Wertentwicklung deutlich besser ab, als der Index. Der Grund: Aktives Management schlägt starren Index. Wichtiges Indiz: Die SJB Korrelationsanalyse. Über drei Jahre korrelieren Fonds und Index um 0,48. Über ein Jahr sind es 0,36. Die Tendenz zur Unabhängigkeit ist stärker, als die zur Gleichläufigkeit. Ursache für die niedrige Korrelation ist das FondsPortfolio. Die Aktienposition des Fonds von 25,6 Prozent entspricht nur rund der Hälfte der Aktienposition des zusammengesetzten Index. Die Anteile an Unternehmensanleihen von mehr als 30,0 Prozent und die Barposition von 18,9 Prozent sind als Asset-Klassen im Vergleichsindex nicht erfasst. Das relativiert die Aussagekraft der Kennziffernanalyse. Die Leistungsfähigkeit des Carmignac Patrimoine wird in der unabhängigen SJB Betrachtung dennoch deutlich.

FondsRisiko: Schwankungsbreite. Gering.

Der Carmignac Patrimoine repräsentiert ein aktives FondsManagement, das im Interesse der Investoren eigene Wege geht. Weiteres Indiz: Die konstant hohe Spurabweichung. Über drei Jahre liegt sie bei 10,63 Prozent, über ein Jahr bei 11,86 Prozent. Durch das indexunabhängige Portfoliomanagement ist es Carmignac und seinem Team gelungen, die Volatilität des Fonds deutlich unter die des Vergleichsindex zu bringen. Über drei Jahre stehen 7,79 Prozent Volatilität beim Fonds 11,79 Prozent beim Index gegenüber. Kurzfristig über ein Jahr sieht die Relation für den Fonds noch besser aus. Der Carmignac Patrimoine wich 5,65 Prozent ab, der Vergleichsindex 12,63 Prozent. Die Folge ist ein sehr niedriger Risikoindikator Beta. Über drei Jahre liegt er bei 0,32. Das sind 68,0 Prozentpunkte unter dem Marktrisikofixwert 1.

FondsRendite: Mehrrendite. Stark.

Die Stärke des Carmignac Patrimoine ist die Rendite. Über 12 Monate hat der Fonds per 30. September +21,85 Prozent an Wert gewonnen. Der zusammengesetzte Vergleichsindex kam im gleichen Zeitraum auf +0,28 Prozent. Noch deutlicher ist der mittelfristige Unterschied. -15,95 Prozent Wertentwicklung beim Index. +30,46 Prozent beim Fonds. In der Gesamtschau bedeutet das ein Alpha über den gesamten 36-monatigen Vergleichszeitraum von 0,90. Eine konstante Leistung. In 33 von 36 rollierenden 12-Monatszeiträumen erzielte der Fonds Mehrrendite. Drittes Indiz dafür, dass FondsInvestoren sehr deutlich vom aktiven FondsManagements und seinen strategischen Entscheidungen profitieren. Wie sehr zeigt exemplarisch die Sharpe Ratio. Über 1 Jahr liegt sie bei 3,25. Der Carmignac Patrimoine erwies sich als um diesen Faktor rentabler für Investoren, als der Geldmarkt.

SJB Fazit.

Edouard Carmignac ist ein Unternehmer, kein Mitläufer. Mit Ausdauer hat er aus dem Gaul Mischfonds kein Rennpferd, aber einen absolut zuverlässigen Traber gemacht. Meine Damen und Herren. Für MischfondsManager: Zur Nachahmung empfohlen!

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite im Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Publikationen. Fordern Sie die täglich, wöchentlich und monatlich erscheinenden Beiträge an. Gratis unter FondsEcho@sjb.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.