SJB FondsEcho. Carlson Fund Scandinavia. MiFID-Risikoklasse nach MFX: 5

Sterne. Aus Oslo.

Werte in diesem Artikel

„Norwegen wird dieses Jahr nicht gewinnen. Keine Geigen“. Karl Høgtun und Kjell Morten Hjørnevik sollten recht behalten. „Lovely Lena“ verzauberte ganz Europa und vor allem die Skandinavier. Schweden, Dänemark, Finnland, Norwegen. Von allen gab es 12 Punkte für Deutschland beim Eurovision Song Contest 2010. Apropos „Eurovision“. Wie fühlen sich die nordischen Märkte als „sicherer Hafen“ für flüchtende Investoren aus dem destabilisierten Euroraum? „Ganz gut“, so die beiden FondsManager des Carlson Fund Scandinavia (LU0083425479) im SJB Gespräch. Mit einer Wertentwicklung auf Eurobasis von +38,25 Prozent über ein Jahr und einem Alpha von 0,75 wird das Selbstbewusstsein verständlich. Tatsächlich sprechen einige Punkte für die nordischen Märkte als Alternative für europäische Investoren. Denn die Nordmänner erwarten weiter schwierige Fahrwässer für den Euro. „Die Makro-Risiken haben zugenommen“ so Høgtun und Hjørnevik. „Ein ‚Double Dip’ der Konjunktur in Europa ist nicht ausgeschlossen.“ Dank einer soliden Haushaltsführung und Währungspolitik sind die vier skandinavischen Länder darauf vorbereitet. Laut Internationalem Währungsfonds (IWF) liegt der Schuldenstand der vier Länder zwischen 42,9 Prozent und 51,2 Prozent des Bruttoinlandsprodukts (BIP). Daneben belegen die nordischen Märkte Spitzenplätze in der internationalen Wettbewerbsfähigkeit. Schweden, Dänemark, Finnland und Norwegen erreichen hier laut World Economic Forum die Plätze 4, 5, 6 und 14. Treiben diese positiven Bedingungen auch den Carlson Fund Scandinavia zu Höchstleistungen?

FondsStrategie. Solidität. Entscheidet.

Die Identifizierung von „Themen“ – makroökonomische Rahmendaten und Trends – gehört zur Spezialität der FondsGesellschaft Carlson. Der der Einzeltitelauswahl vorgeschaltete Top-Down-Ansatz des Carlson Fund Scandinavia soll die aussichtsreichsten Trends, Sektoren, Stile und Märkte identifizieren. Nicht ausgeschlossen ist, dass in der anschließenden Bottom-Up Analyse einzelner Unternehmen auch neue Treiber zutage treten. „Unser Prozess besteht zu 20 Prozent aus Top-Down und 80 Prozent Bottom-Up“, ordnen Høgtun und Hjørnevik die FondsStrategie ein. Den allergrößten Teil der Analyse und Titelauswahl leisten die beiden FondsManager selbst. Mit 18 bzw. 13 Jahren in der Finanzbranche bringen beide einen breiten Erfahrungsschatz mit. Die Arbeit besteht aus der kontinuierlichen Überwachung einer Investitionsliste ausgewählter Unternehmen im wöchentlichen Rhythmus und einer fundamentalen Unternehmensanalyse. „Im Fokus stehen skandinavische Aktiengesellschaften mit guten Bewertungskriterien“, erklären Høgtun und Hjørnevik. Ob ein Unternehmen positive oder negative Aussichten hat, machen die FondsManager an quantitativen und qualitativen Kriterien fest. Bei den Finanzdaten achten Høgtun und Hjørnevik besonders darauf, ob der Cash-Flow Return on Investment (CFROI) über den Weighted average costs of capital (WACC) liegt. Damit wird die Frage beantwortet, ob ein Unternehmen aus dem laufenden Geschäftsbetrieb Erträge erwirtschaftet und gleichzeitig in jeder Konjunkturlage seine Kapitalkosten bedienen kann. Solidität ist Trumpf bei wertorientierten Managementstrategien. Um selbst einen Eindruck von Unternehmensführung und Marktaussichten zu bekommen, sind persönliche Treffen fester Bestandteil der FondsStrategie. Zwischen 300 und 400 Unternehmen sehen die FondsManager im Jahr.

FondsPortfolio. Gutes. Preiswert.

„Wir kaufen Unternehmen, wenn sie sich vom Typ ‚Lebende Tote’ oder ‚Problemkind’ hin zu ‚Cash Cows’ entwickeln“, erläutern Høgtun und Hjørnevik ihre Portfolioauswahl für den Carlson Fund Scandinavia. Das sind Aktien, die sich von Unprofitabilität und sinkenden Unternehmenswerten hin zu Profitabilität und Wachstum entwickeln. Kern des FondsPortfolios sind aber Qualitätsaktien. Auf 60 Prozent beziffern die FondsManager den Anteil gegenüber der SJB. 20 Prozent der Titel befänden sich im „Turnaround“ vom Problemkind zum Wachstumsbringer, rund 10 Prozent seinen Übernahmekandidaten. Per 31. Mai hält der Fonds rund 50 Titel mit einem FondsVolumen von 27,0 Millionen Euro. Die Investoren seien „eine gute Mischung“. Geschätzt wird der Fonds vor allem bei Privatinvestoren aus Schweden und institutionellen Investoren aus Deutschland. Zu den Einzeltiteln zählen der Pharmakonzern Novo Nordisk, Carlsberg, H&M, Nokia, AP Moeller Maersk, Nordea und die Carlson-Mutter DNB Nor. Die Länder- und Branchenallokation entspricht annähernd 1 zu 1 der der FondsBenchmark VINX Capped SEK Index. Der von den Börsen in Oslo, Stockholm, Helsinki, Kopenhagen und Reykjavik gemeinsam herausgegebene Index deckt 800 skandinavische Unternehmen mit einer durchschnittlichen Marktkapitalisierung von rund 1,0 Milliarden Euro ab. Die größte skandinavische Volkswirtschaft Schweden nimmt in Fonds und Index mit 39,1 Prozent den stärksten Raum ein. Norwegen kommt auf einen Anteil von 24,0 Prozent, Dänemark 18,4 Prozent und Finnland 11,2 Prozent. In der Sektorenallokation liegen Industriegüter mit 18,5 Prozent an der Spitze. Banken, Pharma und Biotechnologie, Technologie und Hardware sowie Transport komplettieren die Top-5 Branchen. „Einmal im Jahr wird das Portfolio im Durchschnitt ausgetauscht“, so die FondsManager auf die SJB-Frage nach der Umschlagshäufigkeit. Skandinavische Substanztitel mit internationaler Reichweite haben ihren Preis. Mit einem Kurs-Gewinn-Verhältnis (KGV) von 17,7x und einem Kurs-Buch-Verhältnis (KBV) von 1,7x rangiert das FondsPortfolio preislich im Rahmen des skandinavischen und europäischen Durchschnitts. Der VINX Capped SEK Index hat aktuell ein KGV von 15,3x. Das KBV ist mit 2,0x teuerer als das des Fonds. Europaweit rechnen Analysten 2010 mit einem KGV von 12,4x und einem KBV von 1,7x. Wie viel Risiko- und Renditepotenzial hat diese Aufstellung?

FondsVergleichsindex. Maßstab. Unabhängig.

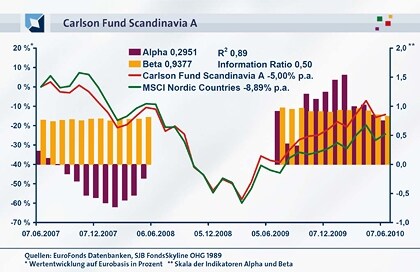

Høgtun und Hjørnevik konzentrieren sich auf die Einzeltitelauswahl und setzen keine aktiven Über- und Untergewichtungen gegenüber ihrer Benchmark VINX Capped SEK Index ein. Das sorgt einerseits für Stabilität. Die SJB prüft in einer unabhängigen Analyse, ob sich dieses Vorgehen andererseits für Investoren rechnet. Dafür wird der Carlson Fund Scandinavia dem MSCI Nordic Countries gegenübergestellt. Die Korrelation von 0,94 über drei Jahre und 0,86 über ein Jahr zeigt, dass dieser Vergleich relevante Aussagen liefern wird. Die Werte für R² von 0,89 über drei Jahre und 0,74 über ein Jahr zeigen, dass die Einzeltitelauswahl der FondsManager auf jeden Fall zu indexunabhängigen Ergebnissen führt. Welche genau?

FondsRisiko. Stabilität. Zunehmend.

FondsManager mit viel Erfahrung wie Høgtun und Hjørnevik zeichnen sich dadurch aus, dass sie auch im Verlauf eines Konjunkturzyklus konstante Aktivität zeigen. Mit einer Spurabweichung (Tracking Error) von 8,62 Prozent über drei Jahre und 7,30 Prozent über ein Jahr ist das beim Carlson Fund Scandinavia der Fall. Die Aktivität treibt die Volatilität des Fonds auf marktgerechte 33,50 Prozent über drei Jahre und 19,60 Prozent über ein Jahr. Der MSCI Nordic Countries kommt im gleichen Zeitraum auf eine Volatilität von 34,69 bzw. 22,26 Prozent. Mittelfristig bestätigt der Risikoindikator Beta von 0,94 die marktnahe Risikobeanspruchung des Fonds. Im rollierenden 12-Monatsvergleich sind die FondsManager und ihre Märkte wieder dort angekommen, wo sie vor der Finanz- und Wirtschaftskrise angefangen haben. Per 07. Juni 2007 hatte der Fonds ein Beta von 0,76. Per 31. Mai 2010 liegt das Beta bei 0,83. In der Zwischenzeit rangierte die Risikobeanspruchung zwischen 12,0 Prozentpunkten oberhalb und 25,0 Prozentpunkten unterhalb des Marktrisikofixwerts 1. Das Ergebnis: Substanztitel und ein solides Marktumfeld in Skandinavien wirken risikomindernd. Und bei der Rendite?

FondsRendite. Einzeltitelauswahl. Ertragreich.

Börsenhochphasen sind für solide Märkte wie Skandinavien keine guten Zeiten. Zwischen August 2007 und Juli 2008 konnte der Carlson Fund Scandinavia im rollierenden 12-Monatsvergleich kein positives Alpha und keine positive Information Ratio (IR) erzielen. In der Hochphase der Finanzkrise ab 4. Quartal 2008 zeigte der stringente Investmentprozess seine Stärke. Seit August 2008 hat der Fonds durchgehend ein positives Alpha geliefert. „Unsere primäre Alphaquelle ist die Einzeltitelauswahl“, bestätigen Høgtun und Hjørnevik. „Wir verzichten auf Sektor- oder Währungswetten.“ 2009 schnitt der Fonds mit einer Wertentwicklung von +68,70 Prozent 26,20 Prozentpunkte besser ab als der MSCI Nordic Countries. Im laufenden Jahr hinkt er mit +8,4 Prozent rund 1,0 Prozentpunkte hinter dem Index hinterher. Mittelfristig reicht das aber für ein positives Alpha von 0,30 und eine positive IR von 0,50. In absoluter Rendite hat der Fonds mit -14,27 Prozent noch Aufholbedarf. Der Wertzuwachs von +38,25 Prozent über ein Jahr im Vergleich zu +32,72 Prozent beim MSCI Nordic Countries wird helfen. Diese Ergebnisse reichen für ein Alpha von 0,75 und eine IR von 0,57. Gute Aussichten.

SJB Fazit.

Die skandinavischen Märkte präsentieren sich gegenüber dem Euroraum als solide und substanzielle Alternative mit Wachstumschancen. Der Carlson Fund Scandinavia und seine FondsManager Høgtun und Hjørnevik kennen die Stärken ihrer Märkte und wissen sie für ihre Investoren zu nutzen. Kurs halten.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.