SJB FondsEcho. BNY Mellon Brazil Equity Fund EUR.

Erholungspfad. Beschritten.

Nicht nur durch die bald anstehenden sportlichen Großereignissen wie die Fußballweltmeisterschaft 2014 sowie die Olympischen Spiele 2016 befindet sich Brasilien im Fokus der Anleger. Die bedeutendste Ökonomie Lateinamerikas hat einen rasanten Aufstieg vom Entwicklungsland zu einer exportstarken und zugleich mit einer konsumfreudigen Mittelschicht aufwartenden Volkswirtschaft hinter sich. Das Bruttoinlandsprodukt ist in den vergangen Jahren kontinuierlich gewachsen und dürfte den Schätzungen des IWF zufolge im laufenden Jahr ein Plus von rund 4,0 Prozent verzeichnen. Da der wirtschaftliche Aufschwung immer breitere Gesellschaftsschichten umfasst, sorgt die zunehmende Inlandsnachfrage für eine stabile Binnenkonjunktur. Zugleich macht sich die brasilianische Volkswirtschaft damit unabhängiger von Exporten und der globalen Konjunkturentwicklung.

Investoren, die auf der Suche nach einem langfristig erfolgreichen Brasilienfonds sind, stoßen schnell auf den BNY Mellon Brazil Equity Fund EUR A (ISIN IE00B23S7K36, WKN A0NCB7), der am 31. August 2007 aufgelegt wurde. Der Fonds investiert schwerpunktmäßig in brasilianische Aktien mit einem attraktiven Bewertungsniveau, wobei makroökonomische Analysen und an Fundamentaldaten orientiertes Stockpicking ineinandergreifen. FondsManager Rogerio Poppe leitet ein erfahrenes Analystenteam mit Sitz in Rio de Janeiro und profitiert von seiner Anwesenheit direkt vor Ort. Nicht umsonst wurde der Vermögensverwalter BNY Mellon ARX im Jahre 2011 zum „Best Active Equity Manager“ Brasiliens gekürt. Der Fonds hat den Euro als Basiswährung und weist aktuell ein Volumen von 282,5 Millionen Euro auf. Als Vergleichsindex dient der MSCI Brazil 10/40, der langfristig in seiner Wertentwicklung übertroffen werden konnte. Auch der Start ins neue Jahr 2013 gestaltete sich für Poppes Brasilienfonds positiv: Seit Jahresbeginn verzeichnete der Fonds eine Rendite von +0,92 Prozent. Was sind die Details der FondsStrategie?

FondsStrategie. Bewertungsniveau. Analysiert.

Der BNY Mellon Brazil Equity Fund EUR strebt langfristiges Kapitalwachstum durch die Investition in ein Aktienportfolio aus Unternehmen an, die ihren Sitz in Brasilien haben oder dort den Großteil ihrer Geschäftstätigkeit ausüben. FondsManager Rogerio Poppe nutzt zur Auswahl der langfristig attraktivsten brasilianischen Aktien einen kombinierten quantitativ-fundamentalen Investmentprozess. Bottom-up Analysen der Einzeltitel sowie Makro-Analysen der volkswirtschaftlichen Rahmendaten werden dabei gleichermaßen berücksichtigt. Das resultierende FondsPortfolio unterliegt einer strikten Risikosteuerung, wobei besonderes Augenmerk auf die Sicherstellung einer hinreichenden Liquidität gelegt wird. Letzten Endes sollen die im Fonds enthaltenen Aktien die wesentlichen Anlagekriterien erfüllen: ein attraktives Bewertungsniveau aufweisen, einem als positiv eingeschätzten Sektor der brasilianischen Wirtschaft zugehören und klare Corporate Governance-Prinzipien befolgen. Wichtig sind FondsManager Poppe zudem nachhaltig erzielte Erträge und eine hohe Dividendenrendite. Die Zusammensetzung des Portfolios ist unabhängig vom Referenzindex MSCI Brazil 10/40 und kann andere Schwerpunkte im Sektoren- und Einzeltitelbereich legen. Prinzipiell bevorzugt Poppe Aktien, die von den langfristigen Wachstumstrends in Brasilien profitieren dürften; zugleich stellt er durch eine ausgewogene Branchenallokation die Diversifikation des FondsPortfolios sicher.

FondsPortfolio. Finanztitel. Gefragt.

Bei der Branchenallokation des BNY Mellon Brazil Equity liegen aktuell die Titel aus dem Finanzwesen mit 25,0 Prozent Portfolioanteil auf dem ersten Platz. In der Konsequenz entstammt auch die größte Einzelposition des Fonds, die Itausa Investment Holding Company (8,8 Prozent Portfolioanteil) diesem Bereich. Ein weiterer Finanztitel innerhalb der Top-10 des Fonds ist die Banco do Brasil (3,3 Prozent). Den zweiten Platz in der Branchenstruktur des Brasilienfonds nehmen Hersteller von Luxusgütern mit 15,0 Prozent ein, dicht gefolgt von Energietiteln mit 13,0 Prozent. Aus diesem Sektor findet sich der Ölriese Petrobras mit insgesamt 7,9 Prozent Portfolioanteil (einheimische Aktien und ADRs zusammengenommen) unter den Top-10-Positionen des Fonds. Eine weitere stark gewichtete Branche innerhalb des BNY-Mellon-Fonds sind Rohstoffwerte mit 13,0 Prozent Anteil am FondsVolumen. Aus diesem Bereich schafft es der brasilianische Papier- und Zellstoffhersteller Suzano Papel E Celulose (4,2 Prozent) unter die zehn größten Einzelbestände. Einen zweistelligen prozentualen Anteil am FondsPortfolio besitzen auch Versorger sowie Telekommunikationstitel mit jeweils 11,0 Prozent. Größte Einzelposition aus dem Telekomsektor sind die Aktien von Oi S.A. (3,9 Prozent). Industrietitel nehmen 6,0 Prozent in der Branchenallokation des Brasilienfonds ein. Dass sich der Binnenkonsum immer stärker im Aufwind befindet, macht sich an dem Anteil der brasilianischen Konsumgüterunternehmen von 5,0 Prozent bemerkbar. Stellvertretend für diesen Bereich befindet sich die Aktie der Einzelhandelskette Lojas Americanas (4,6 Prozent Portfolioanteil) unter den Top 10 des Fonds.

FondsVergleichsindex. Korrelation. Ausgeprägt.

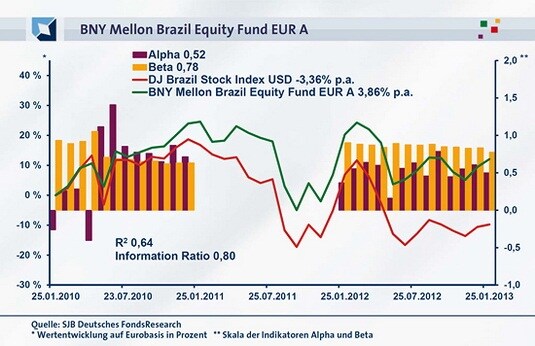

In unserer unabhängigen SJB FondsAnalyse wird der BNY Mellon Brazil Equity Fund EUR dem Dow Jones Brazil Stock Index als Benchmark gegenübergestellt. Das Ergebnis der Korrelationsanalyse zeigt eine ausgeprägte Übereinstimmung. Mit 0,90 liegt die Korrelation über drei Jahre auf einem hohen Niveau, für ein Jahr fällt sie mit 0,80 etwas weniger deutlich aus. Die Kursentwicklung von Fonds und Benchmark läuft damit weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,81, über ein Jahr nimmt sie einen Wert von 0,64 an. Damit haben sich mittelfristig 19 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 36 Prozent. Hier zeigt sich, dass FondsManager Poppe zuletzt stärker von der Titel- und Sektorengewichtung des Referenzindex abwich. Der Tracking Error liegt über drei Jahre bei 9,39 Prozent, auf Jahressicht geht die Spurabweichung auf 9,27 Prozent zurück. Welche Risikostruktur hat der BNY-Mellon-Fonds unter diesen Voraussetzungen aufzuweisen?

FondsRisiko. Schwankungen. Geringer.

Der auf Eurobasis notierende Brasilienfonds von BNY Mellon weist über drei Jahre eine Volatilität von 19,58 Prozent auf, die merklich unterhalb der 23,19 Prozent liegt, die der Dow Jones Brazil Stock Index zu verzeichnen hat. Für ein Jahr fällt die Schwankungsneigung des aktiv gemanagten Aktienfonds gleichfalls niedriger aus: Hier beträgt die „Vola“ des Fonds 16,04 Prozent, wohingegen die von der SJB gewählte Benchmark eine Schwankungsbreite von 17,99 Prozent aufzuweisen hat. Die kurz- wie mittelfristig weniger ausgeprägten Kursschwankungen des FondsProduktes bedeuten einen deutlichen Pluspunkt mit Blick auf die Risikostruktur. Kann dies die Beta-Analyse bestätigen?

Die unterdurchschnittliche Schwankungsintensität des Brasilienfonds manifestiert sich in dem deutlich unter Marktniveau liegenden Beta von 0,78 über drei Jahre. Die Kennziffer weist auf um 22 Prozent geringere Wertschwankungen hin und fällt auch über zwölf Monate mit 0,78 identisch aus. Das günstigere Risikoprofil des BNY Mellon-Fonds erschließt sich weiter durch den rollierenden Zwölfmonatsvergleich der Beta-Werte über drei Jahre. Die Risikokennziffer liegt in 35 der letzten 36 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nimmt dabei Werte von zutiefst 0,61 an. Die einzige Periode mit einer überdurchschnittlichen Schwankungsneigung ist mit einem Beta von lediglich 1,05 nur gering ausgeprägt. Damit wird klar: Das Risikomanagement des Fonds von Rogerio Poppe funktioniert ausgezeichnet, dieser verzeichnet mit seinem Portfolio auf Dauer deutlich unter Marktniveau liegende Wertschwankungen. Stellen sich die Renditeergebnisse ähnlich positiv dar?

FondsRendite. Alpha. Überzeugend.

Per 25. Januar 2013 hat der BNY Mellon Brazil Equity Fund EUR über drei Jahre eine kumulierte Wertentwicklung von +12,05 Prozent aufzuweisen. Dies entspricht einer Rendite von +3,86 Prozent p.a. Die Qualität dieser Performanceleistung wird besonders in der Gegenüberstellung zum gewählten SJB-Referenzindex offenbar: Denn der Dow Jones Brazil Stock Index wartet über drei Jahre mit einer negativen Gesamtrendite von -9,76 Prozent in Euro auf, was einem Ergebnis von -3,36 Prozent p.a. entspricht. Der Wechsel auf die Jahresbetrachtung zeigt, dass der BNY-Mellon-Fonds seine Mehrrendite auch kurzfristig erwirtschaftet. Mit einer Wertentwicklung von -6,86 Prozent fällt das Ergebnis des aktiv gemanagten Fonds um einiges besser als dasjenige des DJ Brazil Stock Index aus, der im letzten Einjahreszeitraum ein Minus von -15,57 Prozent hinnehmen musste. Das Gesamturteil: Der in beiden untersuchten Zeithorizonten gemessene Renditevorsprung des Fonds gegenüber der Benchmark macht diesen zum klaren Sieger im Performancevergleich.

Die weit überdurchschnittliche Wertentwicklung des aktiv gemanagten Fonds im Vergleich zum breiten brasilianischen Markt zeigt sich auch an dem Alpha von 0,52 über drei Jahre. Im Einjahreszeitraum fällt die Renditekennziffer mit 0,50 ähnlich überzeugend aus. Im rollierenden Zwölfmonatsvergleich der Alpha-Werte wird deutlich, dass diese Zeiten der Outperformance des Brasilienfonds dominieren. Seit Mai 2010 gab es ohne jede Unterbrechung in 33 Einzelperioden ein positives Alpha bis 1,41 in der Spitze zu verzeichnen. Nur in einem einzigen Betrachtungszeitraum wurde ein negatives Alpha generiert, das zudem mit -0,40 gering ausgeprägt war. Die Alpha-Analyse beweist: Der BNY Mellon-Fonds kann mit einem nachhaltig erzielten Renditevorsprung zum Vergleichsindex aufwarten, der auch in seiner absoluten Höhe überzeugt. Berücksichtigt man zudem die unterdurchschnittliche Volatilität, besitzt der Brasilienfonds ein ausgezeichnetes Rendite-Risiko-Verhältnis!

SJB Fazit. BNY Mellon Brazil Equity Fund EUR.

Das vielleicht wichtigste Argument für ein Engagement an Brasiliens Aktienmarkt: Das Land verlässt sich auf seinem Weg zur neuen Weltwirtschaftsmacht immer weniger auf seinen Energie- und Rohstoffreichtum, sondern wächst durch den zunehmend an Bedeutung gewinnenden Binnenkonsumsektor aus eigener Kraft. Der BNY Mellon Brazil Equity Fund EUR bietet Investoren ein ausgezeichnetes Risikomanagement, eine langfristige Mehrrendite zur Benchmark und eine Makroanalyse und Bottom-up-Stockpicking gekonnt kombinierende Titelselektion. Der richtige Fonds für einen aussichtsreichen Markt!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.