Lupus alpha Volatility Invest.

Volatilitätsstrategie. Kreiert.

Angesichts zunehmender Skepsis, ob die überwiegend durch die massive Liquiditätsversorgung der EZB gespeiste Aufwärtsbewegung an den europäischen Aktienmärkten Bestand haben wird, geraten Absolute-Return-Fonds wieder in den Fokus der Anleger. Fonds wie der Lupus alpha Volatility Invest (WKN A0HHGG, ISIN DE000A0HHGG2) haben sich die Erwirtschaftung absoluter positiver Renditen unabhängig von den Entwicklungen an den Finanzmärkten auf die Fahnen geschrieben. Der Lupus-alpha-Fonds verfolgt dieses Ziel, indem er schwerpunktmäßig in Anleihen und Geldmarktinstrumente aus dem Euroraum investiert, zugleich jedoch eine Volatilitätsstrategie unter Einsatz börsengehandelter Derivate praktiziert. Im Rahmen seines Absolute-Return-Ansatzes plant er, die Rendite des Geldmarktsatzes Drei-Monats-Euribor um rund 2,5 Prozent pro Jahr zu übertreffen, wozu neben den Renditen der Renten- und Geldmarktpapiere hauptsächlich die gewählte Optionsstrategie ihren Beitrag leistet.

Eine Besonderheit des Fonds und ein großer Vorteil in der aktuellen Marktsituation ist die historisch sehr geringe Abhängigkeit von Aktien- und Renteninvestments. Die Korrelation gegenüber dem MSCI World beträgt gerade einmal 0,22, zum JPM Global Government Bond Index fällt sie mit -0,06 sogar negativ aus. Damit ist gewährleistet, dass der Fonds selbst bei stark nachgebenden Aktien- oder Rentenmärkten nicht übermäßig in Mitleidenschaft gezogen wird. FondsManager des Lupus alpha Volatility Invest ist Alexander Raviol, zugleich Leiter des Absolute-Return-Bereiches bei Lupus alpha. Bei seiner Arbeit wird er von Mark Ritter im Bereich Portfoliomanagement unterstützt. Der am 15. Oktober 2007 aufgelegte Strategiefonds weist aktuell ein FondsVolumen von 23,1 Millionen Euro auf. Die Performancezahlen zeigen, dass die Volatilitätsstrategie des Fonds gut aufgegangen ist. Seit Auflegung hat der Lupus alpha Volatility Strategy eine Wertentwicklung von +15,82 Prozent oder +3,05 Prozent p.a. zu verzeichnen, und dies bei einer außergewöhnlich niedrigen Volatilität von 4,60 Prozent. Im laufenden Kalenderjahr 2012 konnte der Fonds bislang einen Wertzuwachs von +5,15 Prozent verbuchen. Wie sieht die Konzeption im Detail aus?

FondsStrategie. Optionen. Genutzt.

Das Investmentkonzept des Lupus alpha Volatility Invest beruht auf der Kombination von Renten- und Geldmarktpapieren höchster Bonität mit einer intelligenten Optionsstrategie im Bereich der Volatilität. Die Basisanlage des Fonds besteht aus kurzlaufenden Euro-Anleihen und Festgeldern, die für regelmäßige Zinserträge sorgen. Über dieses Basisinvestment wird eine Optionsstrategie gelegt, die gleichzeitig auf bis zu sechs internationalen Aktienmärkten umgesetzt wird. Durch den regelmäßigen Verkauf von Index-Optionen mit einer kurzen Restlaufzeit auf Instrumente wie den Euro Stoxx 50, den Nikkei 225 oder den S&P 500 werden Prämien vereinnahmt. Gleichzeitig werden Index-Optionen mit einer deutlich längeren Restlaufzeit und verschiedenen Strikes zur Absicherung gekauft. Mit Blick auf den einzelnen Index ist die Positionierung somit marktneutral. Die wesentliche Ertragsquelle sind dann die Kursgewinne aus den gegeneinander gehandelten kurz- bzw. langlaufenden Aktienindexderivaten bzw. der Spread zwischen der impliziten und der letztlich am Markt realisierten Volatilität.

FondsPortfolio. Pfandbriefe. Bevorzugt.

Die Asset Allokation des Lupus alpha Volatility Invest stellt sich so dar, dass 52,0 Prozent des FondsVolumens in kurzlaufende Rentenpapiere investiert werden. Hier liegen Anleihen und Pfandbriefe deutscher Emittenten ganz vorn. Unter den Top 10 finden sich verzinsliche Wertpapiere der Deutschen Pfandbriefbank, der Eurohypo oder der Düsseldorfer Hypothekenbank. Hinzu kommen Schuldverschreibungen einzelner deutscher Bundesländer wie Niedersachsen. Geldmarktpapiere und Termingelder liegen in der Aufteilung der Vermögenswerte des Lupus-alpha-Fonds mit 35,0 Prozent Portfolioanteil auf Platz zwei. Den dritten Platz in der Vermögensstruktur nehmen FondsZertifikate anderer Investmentfonds ein, wo aktuell Anteile am Lupus alpha Volatility Opportunity (WKN A1JETZ, ISIN LU0670235364) gehalten werden. Der Barbestand des Fonds liegt per Ende August 2012 bei 4,0 Prozent. Die auf europäische, japanische und US-Aktienindizes eingegangenen Long- und Shortpositionen heben sich innerhalb des Portfolios vollständig auf, so dass der rechnerische Anteil der Derivate am FondsVermögen 0,0 Prozent beträgt.

FondsVergleichsindex. Korrelation. Gering.

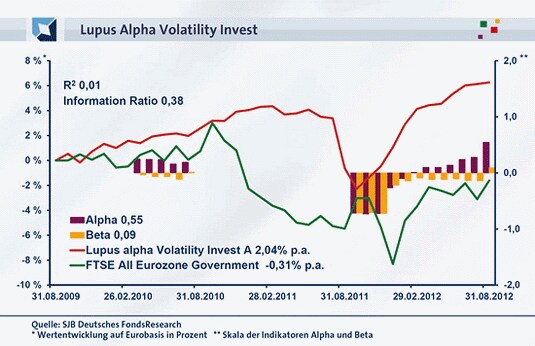

Bei der Korrelationsanalyse des Lupus alpha Volatility Strategy wird sogleich ein großer Vorteil des Fonds offenbar: Seine äußerst geringe Korrelation mit den traditionellen Anlageklassen aus dem Aktien- und Rentenbereich. Als Vergleichsindex unserer unabhängigen SJB FondsAnalyse haben wir den FTSE All Eurozone Government Index ausgewählt, der die Kursentwicklung europäischer Staatsanleihen des Euroraums misst. Die Korrelationskennziffer liegt mit -0,11 über drei Jahre im negativen Bereich und zeigt eine gegenläufige Kursentwicklung beider Instrumente an. Für ein Jahr ist die Korrelation von Fonds und Referenzindex mit 0,17 schwach positiv, aber äußerst gering ausgeprägt. Insgesamt ist die große Marktunabhängigkeit des Lupus alpha Volatility Strategy hervorzuheben, die allen Investoren recht kommt, die Anlagen zur Diversifikation und Absicherung ihres Depots suchen. Wie unabhängig voneinander sich Fonds und Vergleichsindex bewegen, wird noch einmal beim Blick auf die Kennzahl R² offenbar: Für drei Jahre beträgt sie 0,01, über ein Jahr nimmt die Kennziffer einen Wert von 0,03 an. Damit hat sich die kurzfristige FondsEntwicklung zu 97 Prozent indexunabhängig vollzogen – ein positives Merkmal der Volatilitätsstrategie.

FondsRisiko. Volatilität. Niedrig.

Neben der geringen Korrelation zu den klassischen Anlageklassen kann der Lupus alpha Volatility Strategy durch ein weiteres Merkmal überzeugen: seine niedrigen Volatilitätswerte. Der Absolute-Return-Fonds weist für ein Jahr eine Volatilität von 3,11 Prozent auf, die klar unterhalb der jährlichen Schwankungsbreite von 6,53 Prozent liegt, die der Vergleichsindex FTSE All Eurozone Government zu verzeichnen hat. Über drei Jahre gelingt es dem Fonds ebenfalls, die Schwankungen des Referenzindex zu unterbieten. Die Volatilität des Lupus-alpha-Produktes liegt mit 3,28 Prozent erheblich niedriger als die Schwankungsneigung der Benchmark für europäische Staaatsanleihen von 5,01 Prozent. Hier zeigt sich in aller Deutlichkeit, dass ein Volatilitätsfonds selbst keine hohe Volatilität verzeichnen muss. Das eigene Anlageziel, eine Rendite oberhalb des 3-Monats-Euribor-Zinssatzes bei unterdurchschnittlichen Schwankungen zu erzielen, wird vielmehr überzeugend erreicht. Damit ist die Rendite-Risiko-Struktur des Strategiefonds als ausgesprochen positiv zu bezeichnen.

Die Aussagekraft der ermittelten Beta-Werte ist hingegen aufgrund der äußerst niedrigen Korrelation gering. Für drei Jahre liegt die Risikokennziffer bei -0,07 und bestätigt damit erneut, dass sich Fonds und Index gegenläufig bewegen. Der Beta-Wert von 0,08 im Einjahreszeitraum liegt klar unter dem Marktrisikofixwert von 1,00 und weist auf eine unterdurchschnittliche Schwankungsanfälligkeit des Lupus-alpha-Produktes gemessen am Referenzindex hin. Die Risikokennziffern überzeugen also – wie fallen die konkreten Renditeergebnisse aus?

FondsRendite. Alpha. Überzeugend.

Mit Stand zum 31. August 2012 hat der Lupus alpha Volatility Strategy über drei Jahre eine kumulierte Wertentwicklung von +6,26 Prozent in Euro erwirtschaftet. Dies entspricht einer Rendite von +2,04 Prozent p.a., die trotz heftig schwankender Aktien- und Anleihenmärkte erzielt werden konnte. Der FTSE All Eurozone Government als Vergleichsindex hat im selben Zeitraum eine negative Rendite von -0,94 Prozent bzw. -0,31 Prozent p.a. aufzuweisen. Hier macht der Absolute-Return-Fonds also seinem Namen alle Ehre und erzielt trotz widriger Marktbedingungen ein Plus. Auch beim Wechsel auf den Einjahreszeitraum ist der Lupus-alpha-Fonds Sieger im Renditevergleich: Mit +6,93 Prozent verzeichnet er ein rund 4,8 Prozentpunkte höheres Plus als die Benchmark, die nur eine Jahresrendite von +2,16 Prozent abwirft.

Die Alpha-Werte des Fonds bringen die erzielte Mehrrendite erneut zum Ausdruck. Über drei Jahre liegt das Alpha mit 0,17 im positiven Bereich, für den Einjahreszeitraum fällt die Renditekennzahl mit 0,55 noch überzeugender aus. Der rollierende Zwölfmonatsvergleich der Alpha-Werte beweist ein letztes Mal die Qualität des Fondsprodukts: 24 der letzten 30 Alpha-Werte stellen sich mit Werten von bis zu 0,55 in der Spitze positiv dar, nur in sechs der untersuchten Einjahreszeiträume gab es ein negatives Alpha von zutiefst -0,73 zu verzeichnen. Damit kann der Lupus-alpha-Fonds mit seiner Volatilitätsstrategie einen regelmäßigen und auch in seiner absoluten Höhe überzeugenden Renditevorsprung zum Vergleichsmarkt europäischer Staatsanleihen erzielen.

SJB Fazit. Lupus alpha Volatility Strategy.

Der Volatilitätsfonds von Lupus alpha überzeugt mit seiner geringen oder sogar negativen Korrelation zu den Aktien- und Rentenmärkten und ist deshalb ein vorzügliches Element zur Diversifikation des Investmentdepots. Zugleich bietet der Absolute-Return-Fonds mit seiner Optionsstrategie Renditen oberhalb des Zinsniveaus kurz laufender Anleihen bei einer erstaunlich niedrigen Schwankungsbreite. Eine gelungene Kombination!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.