Ethna-Aktiv E

Defensive. Gestärkt.

Die Anzeichen für eine kräftige Korrekturbewegung an den internationalen Aktienmärkten verdichten sich. Einen ersten Vorgeschmack darauf gaben die Marktereignisse im Oktober, wo der Dax in rund zwei Wochen über 1.000 Punkte im Tief verlor, bevor ihm im Umfeld der 8.500er-Marke eine Stabilisierung gelang. Parallel zu den Aktienmärkten standen auch Hochzinsanleihen unter heftigem Abgabedruck.

Für Luca Pesarini, FondsManager des defensiv aufgestellten Mischfonds Ethna-Aktiv E (A) (WKN 764930, ISIN LU0136412771) ist deshalb klar: Ein Gewitter liegt in der Luft, die Verfassung der Märkte ist nicht gesund. Nicht nur an den Kreditmärkten, sondern auch in zunehmendem Maße an den Aktienmärkten spürt man die ausgetrocknete Liquidität. Auf dem aktuell erreichten Kursniveau finden nur noch geringe Umsätze statt, zugleich stehen risikobehaftete Anlagepapiere zu hoch im Kurs. Denn die Renditeaufschläge gegenüber Kreditprodukten bester Bonität sind zu niedrig, sie reflektieren nicht mehr adäquat die zusätzlichen Risiken z.B. gegenüber Staatsanleihen mit AAA-Rating. Die Konsequenz, die Pesarini aus dieser Situation zieht: Er hat die Aktienposition innerhalb des Ethna-Aktiv zuletzt kräftig gesenkt, und zwar von über 28 auf rund 22 Prozent zum Monatsende Oktober. Wie Pesarini weiter berichtet, lag der Fokus der Verkäufe auf Sektorebene auf amerikanischen Technologiewerten, bei denen Gewinne mitgenommen werden konnten. Ebenfalls reduziert wurde das Exposure im Telekombereich, wo die Kurse hauptsächlich durch Konsolidierungsfantasien gestützt werden. Leicht erhöht im Portfolioanteil wurden hingegen Konsumgüteraktien, welche zunehmend von einem schwächeren Euro profitieren.

Der Ethna-Aktiv E (A) wurde am 15. April 2002 von der in Luxemburg beheimateten FondsGesellschaft Ethenea Independent Investors aufgelegt und versteht sich als defensiver Mischfonds, der den Kapitalerhalt sichern und zugleich einen langfristigen Wertzuwachs erzielen will. Der mit einem Volumen von derzeit 8,33 Milliarden Euro ausgestatte Fonds investiert in Aktien, Anleihen und Geldmarktinstrumente, wobei Stabilität, Werterhalt und Liquidität des FondsVermögens im Mittelpunkt stehen. Morningstar bewertet den Multi-Asset-Fonds mit der Höchstnote von fünf Sternen, der seit seiner Auflegung mit einer Wertentwicklung von +168,52 Prozent auf Eurobasis bzw. einer Rendite von +8,08 Prozent p.a. überzeugt. Wie sieht die Strategie von Marktexperte Pesarini im Detail aus?

FondsStrategie. USD-Exposure. Verringert.

FondsManager Pesarini verfolgt innerhalb des Portfolios einen aktiven Managementansatz, der bei der Asset Allokation sowohl die aktuelle Marktsituation als auch künftige Entwicklungen berücksichtigt. Innerhalb der flexiblen und zugleich ausgewogenen Anlagestrategie liegt die höchst mögliche Aktienquote bei 49 Prozent. Bei den Dividendentiteln befindet sich der Fokus auf hoch kapitalisierten Standardwerten. Zudem investiert der Ethna-Aktiv E (A) sein Vermögen in fest oder variabel verzinsliche Anleihen, Geldmarktinstrumente, Zertifikate und Festgelder. Bevorzugt werden Rentenpapiere mit einem guten bis sehr guten Investment-Grade-Status. Vornehmlich werden Vermögenswerte von Emittenten mit Sitz in einem Mitgliedsstaat der Europäischen Union oder der Schweiz erworben, doch auch US-Titel sind im Portfolio. Bei einer Zielvolatilität von unter 6,0 Prozent p.a. wird eine jährliche Rendite in Euro zwischen 5,0 und 10,0 Prozent angestrebt. Die aktuellen Kerninvestments im Aktienbereich sind der defensive Pharmasektor sowie, wenn auch reduziert, die Finanzbranche. Der Fokus von FondsManager Pesarini liegt hierbei auf US-Banken mit stabilen Geschäftsmodellen sowie auf europäischen Versicherungen mit einem diversifizierten Geschäftsmix und attraktiven Dividendenrenditen. Nach der starken Aufwertung des US-Dollar gegenüber dem Euro wurde die USD-Netto-Position per Monatsende Oktober auf 17,4 Prozent reduziert. Verkauft wurden insbesondere US-Staatsanleihen, um Gewinne in USD zu realisieren. Damit sind nun über 75 Prozent des FondsVermögens in Anlagen auf Eurobasis investiert. Leicht ausgebaut wurde innerhalb des FondsPortfolios das CHF- sowie das NOK-Exposure. Das durchschnittliche Rating des Fonds blieb unverändert zwischen A und A+, zugleich ging durch den Abbau von langlaufenden Schuldpapieren die modifizierte Duration des Anleihenportfolios auf 4,66 Jahre zurück.

FondsPortfolio. Anleihen. Favorisiert.

In der Portfoliostruktur des Ethna-Aktiv E (A) dominieren Anleihen, die aktuell 53,03 Prozent des FondsVermögens stellen. Aktien sind innerhalb der Portfoliostruktur mit 23,64 Prozent gewichtet, sonstige Vermögenswerte machen 1,41 Prozent des FondsVolumens aus. Deutlich hochgefahren wurde jüngst die Liquiditätsquote des defensiven Mischfonds, die per Ende Oktober bei 21,92 Prozent liegt - eine gute Absicherung gegen zunehmende Kursturbulenzen. In der Branchenallokation des Aktiensektors liegen Konsumwerte mit einem Anteil von 37,33 Prozent vorn. Auf Platz zwei befinden sich Finanztitel mit 23,60 Prozent, gefolgt von Kommunikationswerten (14,96 Prozent). Durchschnittlich stark innerhalb der Aktienpositionen sind Technologietitel (9,19 Prozent), Energieunternehmen (6,99 Prozent) sowie der Rohstoffsektor (4,75 Prozent) gewichtet. Industriewerte in Höhe von 3,19 Prozent komplettieren die Struktur der Aktienengagements.

Der Blick auf die Zusammenstellung der Top-10 des Ethna-Fonds verdeutlicht, dass der Fokus derzeit klar auf dem Anleihenbereich liegt. Unter den größten Einzelpositionen dominieren deutsche und US-Staatsanleihen, die am stärksten vertretene Aktie ist diejenige des Schweizer Pharmakonzerns Roche. Norwegische und niederländische Rentenpapiere sowie die Aktie der Citigroup runden die Top-Holdings des Multi-Asset-Fonds ab.

FondsVergleichsindex. Korrelation. Gering.

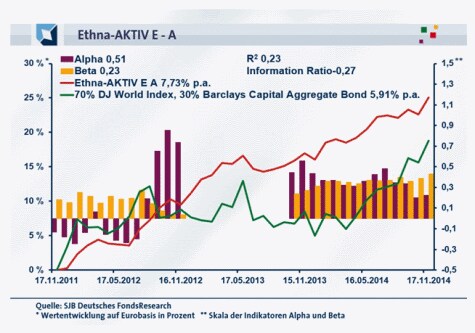

In unserer unabhängigen SJB FondsAnalyse haben wir den Ethna-Aktiv E (A) einem kombinierten Vergleichsindex aus 70 Prozent Barclays Capital Aggregate Bond und 30 Prozent Dow Jones World Index gegenübergestellt. Die Korrelation liegt über drei Jahre bei 0,48, auf ein Jahr steigt sie deutlich auf 0,74 an. Hier zeigt sich, dass FondsManager Pesarini längerfristig stark indexunabhängig agiert und die Kursentwicklung des Ethna-Fonds nur geringfügig mit der Entwicklung der globalen Anleihen- und Aktienmärkte verknüpft ist. Ein Vorteil für Anleger, der sich in einer entsprechend niedrig ausfallenden Kennzahl R² manifestiert: Über drei Jahre erreicht sie einen Wert von 0,23, im letzten Einjahreszeitraum legt R² auf 0,55 zu. Damit haben sich kurzfristig 45 Prozent der FondsEntwicklung indexunabhängig vollzogen, mittelfristig sind es 77 Prozent. Das individuell zusammengestellte Renten- und Aktienportfolio legt eine durchaus abweichende Kursentwicklung zum SJB-Referenzindex an den Tag, wartet aber deshalb mit keinem erhöhten aktiven Risiko aus: Der Tracking Error von 6,40 Prozent über drei Jahre bleibt moderat. Über welche Schwankungswerte verfügt der defensive Mischfonds?

FondsRisiko. Schwankungen. Moderat.

Der Ethna-Aktiv E (A) weist über drei Jahre eine sehr niedrige Volatilität von 3,31 Prozent auf, die fast vier Prozentpunkte unterhalb der 7,28 Prozent liegt, die der von der SJB ausgewählte Vergleichsmaßstab zu verzeichnen hat. Im letzten Einjahreszeitraum stellt sich das Bild ähnlich dar: Hier beträgt die annualisierte Volatilität des Investmentproduktes 3,37 Prozent, während der kombinierte Index aus 70 Prozent Barclays Capital Aggregate Bond und 30 Prozent Dow Jones World mit 6,33 Prozent die deutlich höhere Schwankungsintensität aufweist. Damit sind die Kursschwankungen des Ethenea-Fonds im Vergleich zu den globalen Anleihen- und Aktienmärkten stark gedämpft, was als erheblicher Vorteil für die Risikostruktur des Mischfonds zu werten ist. Die Maxime des FondsManagements, besonderen Wert auf Stabilität und eine geringe Schwankungsneigung zu legen, wird im Rahmen der weit unterdurchschnittlichen Volatilität des Mischfonds eindrucksvoll umgesetzt.

Das überzeugende Risikoprofil des Ethna-Fonds findet seinen Niederschlag zudem in dem weit unter Marktniveau liegenden Beta von 0,23 über drei Jahre. Die Risikokennziffer, die die Schwankungsneigung der Renditen von Fonds und kombiniertem Referenzindex vergleicht, weist für ein Jahr einen Wert von 0,22 auf. Der rollierende Zwölfmonatsvergleich der Beta-Werte zeigt, dass sich der Mischfonds mit Blick auf seine Wertschwankungen regelmäßig weniger volatil als die Benchmark präsentierte: Die Risikokennziffer lag in 31 der letzten 36 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nahm dabei positive Werte zwischen 0,03 und 0,43 an. Hinzu kommen fünf Zeitspannen, in denen eine gegenläufige Kursentwicklung von Fonds und SJB-Benchmark zu verzeichnen ist: Hier stellt sich das Beta mit einem Wert bis zutiefst -0,07 negativ dar. Das Ergebnis der Beta-Analyse macht den Ethna-Aktiv zum klaren Sieger im Risikovergleich mit der Benchmark aus globalem Anleihen- und Aktienindex. Welche Renditen kann FondsManager Pesarini auf dieser Basis erzielen?

FondsRendite. Alpha. Generiert.

Per 17. November 2014 hat der Ethna-Aktiv E (A) über drei Jahre eine kumulierte Wertentwicklung von +25,06 Prozent in Euro erzielt, was einer Rendite von +7,73 Prozent p.a. entspricht. Ein überzeugender Wert für den defensiven Mischfonds, wie auch der Vergleich mit dem kombinierten Index aus 70 Prozent Barclays Capital Aggregate Bond und 30 Prozent Dow Jones World bestätigt: Für drei Jahre kommt dieser lediglich auf eine Wertentwicklung von +18,84 Prozent bzw. eine jährliche Rendite von +5,91 Prozent auf Eurobasis. Beim Wechsel auf die kurzfristige Betrachtung fällt das Renditeergebnis des Ethenea-Fonds gleichsam attraktiv aus: Über ein Jahr hat der Multi-Asset-Fonds +6,95 Prozent in Euro an Wert zugelegt, während die zusammengesetzte Benchmark mit einem noch höheren Plus von +9,75 Prozent aufwarten kann. Da der längerfristige Performancevorsprung stärker zu gewichten ist, geht das aktiv gemanagte FondsProdukt als Gesamtsieger aus dem Renditewettstreit hervor.

Das überzeugende Renditeprofil des defensiven Mischfonds kristallisiert sich in dem attraktiven Alpha, das über drei Jahre bei 0,51 liegt. Für ein Jahr stellt sich die Kennzahl mit 0,22 zwar schwächer dar, liegt aber weiterhin im grünen Bereich. Im rollierenden Zwölfmonatsvergleich der Alpha-Werte über drei Jahre zeigt sich, dass der Ethna-Fonds die von der SJB gewählte Benchmark in der großen Mehrzahl der Perioden schlagen kann. In 29 der letzten 36 Einzelzeiträume verzeichnet der Fonds ein positives Alpha mit Werten bis 0,99 in der Spitze; dem stehen lediglich sieben Einzelperioden mit einem negativen Alpha von zutiefst -0,24 gegenüber. Regelmäßig gelingt FondsManager Pesarini also eine Mehrrendite zum globalen Renten- und Aktienmarkt, wobei der Performancevorsprung auch in seiner absoluten Höhe überzeugt. Die attraktive Rendite-Risiko-Struktur des Ethna-Fonds findet ihren Niederschlag in der Information Ratio des Fonds von 0,27 über drei Jahre: Trotz solider Renditewerte können Investoren beim Ethna-Aktiv mit unterdurchschnittlichen Wertschwankungen kalkulieren.

SJB Fazit. Ethna-Aktiv E.

An den weltweiten Finanzmärkten droht eine heftige Korrekturphase, gemessen an der die Kursturbulenzen im Oktober noch vergleichsweise milde ausgefallen sein dürften. Investoren, für die Stabilität und Werterhalt ihres Vermögens an erster Stelle stehen, sind in dieser Marktlage mit einem defensiv positionierten Mischfonds bestens bedient. Der Ethna-Aktiv kann trotz seiner vergleichsweise geringen Aktienquote mit einer attraktiven Performancehistorie aufwarten und bietet selbst im aktuellen Kapitalmarktumfeld die Chance auf eine langfristigen Wertzuwachs - dem aktiven Portfoliomanagement von Luca Pesarini sei Dank!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.