Craton Capital Precious Metal Fund.

Bewertungsniveau. Attraktiv.

Seit Fed-Präsident Ben Bernanke Ende Februar 2012 die Hoffnung auf ein drittes Quantitative Easing-Programm (QE 3) in den USA zerstört hat, ist klar, dass es keine weitere deutliche Ausweitung der Liquidität geben wird. Der Goldpreis reagierte prompt: Vor allem spekulativ orientierte Großinvestoren reduzierten ihre Positionen und lösten den Kursrücksetzer aus, der bei Gold in den letzten Wochen zu beobachten war. In der Kursregion um 1.650 US-Dollar ist der Kursrutsch erst einmal zum Erliegen gekommen. Für das Gesamtjahr 2012 schlägt weiterhin eine positive Entwicklung des Goldpreises von +5,25 Prozent zu Buche.

Markus Bachmann, FondsManager des vorwiegend in Goldminenaktien engagierten Craton Capital Precious Metal Fund B (WKN A0F412, ISIN LI0021279844), erkennt in dieser Entwicklung zwei Dinge: Zum einen beobachtet er, dass Anleger mit einem kurzfristigen Anlagehorizont sich von Goldinvestments verabschieden. Denn die rekordverdächtig hohe Liquidität, die von den großen Notenbanken in die globalen Ökonomien gepumpt wird, ist auf ihrem Zenit angekommen. An ihre Stelle treten Investoren mit einem langfristigen Anlagehorizont, die Gold vor allem deshalb als Investment schätzen, weil sie das hohe und weiter steigende Verschuldungsniveau der großen Volkswirtschaften beunruhigt. Bachmann betont: Angesichts der berechtigten Zweifel, dass die Schuldenkrise allein durch höheres Wirtschaftswachstum gelöst werden kann, sei auf lange Sicht mit inflationären Tendenzen zu rechnen. Diese würden den Geldwert reduzieren und müssten deshalb langfristig zu einem steigenden Goldpreis führen.

Hierin liegt der Grund, dass der jüngste Kursrücksetzer bei Goldminen- und Edelmetallaktien als Einstiegschance gesehen werden muss. Die Kurse der Betreiber von Goldminen haben den Kursrutsch von Gold überproportional mitgemacht. Nun ist ein Bewertungsniveau dieser Titel erreicht, das relativ zur Höhe des Goldpreises einen so hohen Bewertungsabschlag wie seit 25 Jahren nicht mehr aufweist. Die Kurse fast aller Goldproduzenten liegen deutlich unter ihrem langfristigen Durchschnitt – eine Chance für antizyklische Investoren. Für diese bietet sich der Craton Capital Precious Metal Fund an, der am 14. November 2003 aufgelegt wurde und neben Goldminenaktien auch die Produzenten weiterer Edelmetalle wie Silber und Platin berücksichtigt. Der Fonds hat den US-Dollar als Basiswährung und nutzt als Vergleichsindex den FTSE Gold Mines Index, der Goldproduzenten weltweit enthält. Die Performance des mit umgerechnet 128,0 Millionen Euro FondsVolumen ausgestatteten Fonds weist seit Jahresbeginn eine Rendite von -15,45 Prozent in Euro auf, die Basis der aktuell günstigen Bewertung ist. Wie langfristig attraktiv das Investment in Edelmetallaktien ist, beweist die Wertentwicklung des Craton-Fonds von +144,6 Prozent seit Auflegung. Wie sieht die Anlagestrategie von FondsManager Bachmann im Detail aus?

FondsStrategie. Stockpicking. Perfektioniert.

Markus Bachmann von Craton Capital hat sich bei der Auswahl seiner Aktien dem „Value Investing“ verschrieben. Bachmann versteht sich als Stockpicker und ist ständig auf der Suche nach unterbewerteten Aktien. Sein besonderer Fokus liegt dabei auf kleinen und mittleren Werten aus dem Sektor der Edelmetallproduzenten, die von anderen Marktteilnehmern oft ignoriert werden. Der Investmentprozess stellt für Bachmann eine Kombination von Bottom-up- und Top-down-Analysen dar. Sowohl der entsprechende Sektor als auch das jeweilige Unternehmen werden hierbei einer detaillierten Bewertung unterzogen. Die Mehrheit der Investmententscheidungen wird dann auf Basis der gründlichen Analyse der Einzelunternehmen getroffen. Bevorzugt werden Aktien von Unternehmen, die einen Abschlag zu ihrem „fairen Wert“ aufweisen, überdurchschnittlich hohe Erträge erwirtschaften und innerhalb ihres Sektors eine strategisch interessante Perspektive besitzen. Wichtig ist für FondsManager Bachmann zudem der jeweilige Cash Flow, eine für Wertschöpfung sorgende Unternehmensaktivität und, natürlich ganz zentral, die Möglichkeit, Alpha für das FondsPortfolio zu generieren. Grundsätzlich werden die Investments mit einem langfristigen Horizont getätigt und das Potenzial der Unternehmen daraufhin untersucht, ob es sich auch in unterschiedlichen Marktphasen entfalten kann. Die Top-down-Komponente des Researchprozesses umfasst schließlich die Analyse der makroökonomischen Rahmenbedingungen der jeweiligen Unternehmen und Branchen. Dabei wird zum einen der Einfluss von Rohstoffpreisen, Wechselkursen, Leitzinsen oder der Inflationsrate untersucht. Zum anderen sollen die für die Portfoliozusammenstellung relevanten makroökonomischen Trends identifiziert werden, die die zukünftige Performance des Fonds entscheidend beeinflussen.

FondsPortfolio. Kanada. Bevorzugt.

Bei der Länderallokation des Craton Capital Precious Metal Fund liegt Kanada mit großem Abstand vorn. 71,4 Prozent des gesamten FondsVolumens sind hier investiert, wo einige der größten Gold- und Silberproduzenten ihren Sitz haben. 11,5 Prozent des FondsPortfolios sind in den USA angelegt, 10,2 Prozent der Titel, in die der Edelmetallaktien-Fonds investiert, stammen aus Australien. Bestände in Großbritannien von 2,8 Prozent runden das geographische Portfolio des Craton-Fonds ab. Der Cashbestand liegt derzeit bei 4,1 Prozent. In der Branchengewichtung dominieren Goldminenaktien mit einem Anteil von 75,2 Prozent am FondsPortfolio. Silberproduzenten sind im Fonds mit 7,7 Prozent gewichtet, knapp gefolgt von Platinproduzenten mit 7,5 Prozent. Unternehmen, die sich der Diamantenexploration verschrieben haben, nehmen 2,6 Prozent der FondsBestände ein. Mit 37 Einzeltiteln ist das Portfolio des Craton Capital Precious Metal Fund relativ konzentriert.

FondsVergleichsindex. Korrelation. Ausgeprägt.

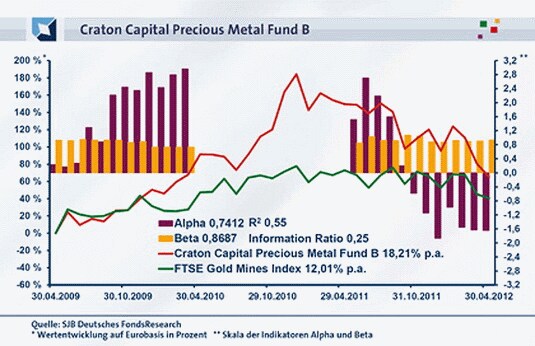

In unserer unabhängigen SJB FondsAnalyse haben wir den Craton Capital Precious Metal Fund dem FTSE Gold Mines Index und damit der von der FondsGesellschaft selbst ausgewählten Benchmark gegenübergestellt. Obwohl der Index keine Silber- oder Platinminenaktien enthält, ist die Korrelation deutlich genug. Über drei Jahre liegt sie bei 0,74, auf ein Jahr gesehen steigt die Korrelation auf 0,75 an. Damit ist die Parallelität der Kursverläufe von Fonds und Index ausreichend ausgeprägt, um verlässliche Alpha- und Beta-Werte zu erhalten. Der Blick auf die Kennzahl R² ergibt: Für drei Jahre beträgt die Kennziffer 0,55, über ein Jahr nimmt R² einen Wert von 0,57 an. Damit haben sich mittelfristig 45 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 43 Prozent. Ein Beleg dafür, dass FondsManager Bachmann durch seine individuelle Länder- und Sektorengewichtung von der Benchmark abweicht. Die Analyse des Tracking Error geht in dieselbe Richtung. Über drei Jahre liegt die Spurabweichung vom Referenzindex bei 22,41, auf Jahressicht bei 18,91 Prozent. Wie fallen die Volatilitätswerte des Fonds aus?

FondsRisiko. Volatilität. Erhöht.

Der Minenaktien-Fonds von Craton Capital weist über drei Jahre eine Volatilität von 34,14 Prozent auf, die oberhalb der jährlichen Schwankungsbreite von 30,08 Prozent liegt, die der FTSE Gold Mines Index zu verzeichnen hat. Für ein Jahre stellt sich das Szenario ähnlich dar: Mit 32,59 Prozent fällt die Schwankungsneigung des Craton-Fonds rund vier Prozentpunkte höher als die des FTSE Gold Mines Index aus, der mit einer Volatilität von 28,47 Prozent aufwartet. Damit ergibt sich das Bild eines etwas stärker als seine Benchmark schwankenden Fonds, was angesichts des Fokus des Craton Capital Precious Metal auf kleine und mittlere Unternehmen aber akzeptabel ist. Dass die leicht erhöhten Schwankungen zudem durch die Performanceergebnisse des Fonds kompensiert werden, macht die folgende Analyse der Beta-Werte deutlich.

Das Beta des Craton-Fonds befindet sich noch unter Marktniveau: Für drei Jahre liegt die Kennziffer bei 0,87 und kündet somit davon, dass der Fonds unter Berücksichtigung seiner Mehrrendite nur unterdurchschnittlich stark auf die Entwicklungen des Marktes reagiert. Über ein Jahr liegt das Beta ebenfalls unter dem Marktrisikofixwert von 1,00 und nimmt einen Wert von 0,94 an. Der rollierende Zwölfmonatsvergleich der Beta-Werte zeigt, dass der Fonds regelmäßig mit weniger ausgeprägten Wertschwankungen als der Vergleichsindex aufwarten kann und damit das günstigere Risikoprofil aufweist. In 33 der letzten 36 betrachteten Einzelzeiträume wird ein Wert unter 1,00 erreicht, die Schwankungsbreite der Beta-Werte liegt dabei zwischen 0,32 und 0,95. In den drei Zeitspannen mit überdurchschnittlichen Ertragsschwankungen fällt das Fonds-Beta mit maximal 1,08 immer noch moderat aus. Die Risikostruktur des Craton-Fonds stellt sich damit überzeugend dar. Gilt das gleiche auch für die Renditeergebnisse?

FondsRendite. Alpha. Überzeugend.

Per 30. April 2012 hat der Craton Capital Precious Metal Fund über drei Jahre eine kumulierte Wertentwicklung von +65,25 Prozent in Euro aufzuweisen. Ein ausgezeichnetes Ergebnis, das die Rendite der Benchmark FTSE Gold Mines Index klar übertrifft: Dieser gelingt im selben Zeitraum eine Gesamtrendite von +40,59 Prozent. Vergleicht man die Jahresrenditen, liegt gleichsam die Performance des Edelmetallaktien-Fonds vorn: Einem Plus von +18,21 Prozent p.a. auf Seiten des Craton-Produktes steht eine Rendite von +12,01 Prozent p.a. des Vergleichsindex gegenüber. Während mittelfristig ein hoher Renditevorsprung des Fonds zu konstatieren ist, ändert sich das Bild beim Wechsel auf die kurzfristige Betrachtung: Im letzten Einjahreszeitraum hat der von Markus Bachmann gemanagte Minenaktien-Fonds eine Wertentwicklung von -33,79 Prozent zu verzeichnen, während der FTSE Gold Mines Index lediglich um -18,68 Prozent nachgab. Insgesamt ist der deutliche Performancevorsprung des Craton-Fonds über drei Jahre aber höher zu bewerten, weshalb der Renditevergleich von Fonds und Index zugunsten des Craton Capital Precious Metal Fund ausfällt.

Die Alpha-Werte des Minenaktien-Fonds stützen diese Auffassung. Über drei Jahre liegt das Alpha mit 0,74 klar im positiven Bereich, für den Einjahreszeitraum fällt die Renditekennzahl mit -1,65 hingegen negativ aus. Dies liegt daran, dass der Craton-Fonds einen Teil seines hohen Performancevorsprungs in den letzten zwölf Monaten wieder abgeben musste. Der rollierende Zwölfmonatsvergleich der Alpha-Werte führt dem Investor nochmals eindrucksvoll vor Augen, wie deutlich die Mehrrendite über einen längeren Zeitraum ausgefallen ist. Von April 2009 bis September 2011 wurde durchgängig ein positives Alpha bis 4,80 in der Spitze verzeichnet, während lediglich in den letzten sieben Einjahreszeiträumen ein negativer Wert von zutiefst -1,87 vorlag. Damit dominieren die Perioden der Outperformance des Craton-Fonds, dessen Renditevorsprung zudem regelmäßig stärker ausgeprägt ist als die Phasen einer schwächeren Wertentwicklung.

SJB Fazit. Craton Capital Precious Metal Fund.

Nach dem schwachen Jahresauftakt der Aktien aus dem Minen- und Edelmetall-Sektor ist nun ein historisch günstiges Bewertungsniveau erreicht, das diese Titel für den antizyklischen Investor hoch interessant macht. Mit seiner langfristigen Mehrrendite zum Vergleichsindex hat der Craton Capital Precious Metal Fund seine Qualität eindrucksvoll unter Beweis gestellt. Hinzu kommt: Die Small- und Mid-Caps, in denen der Fonds stark gewichtet ist, bieten überdurchschnittliche Kurschancen für die nächste Rally. Zeit zum Einstieg!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.