Portfolio: Alternative Anlagen

Unsere Einschätzung zu alternativen Anlageklassen. Hier betrachten wir liquide und illiquide Anlagestrategien. Aufgrund ihrer unterschiedlichen Charakteristika stellen wir diese getrennt dar.

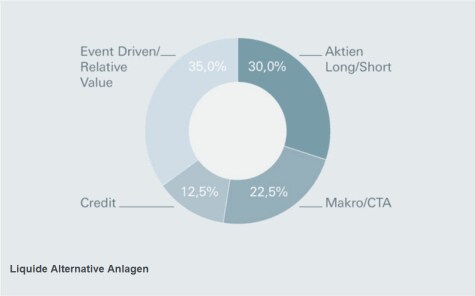

Liquide Alternative Anlagen

Aktien Long/Short und Equity-Market-Neutral-Strategien

Im Segment Aktien Long/Short konnten europazentrierte Manager weiterhin gegenüber ihren US-Kollegen punkten. Rückenwind erhielten sie von den Auswirkungen der von der EZB ergriffenen QE-Maßnahmen und von positiven Gewinnrevisionen europäischer Unternehmen, was den europäischen Aktienmärkten insgesamt neuen Schwung verlieh. Auch bei Equity-Market-Neutral-Strategien verbuchten europazentrierte Manager bessere Ergebnisse als ihre auf den US-Markt oder global ausgerichteten Kollegen, da die Aktienrenditen innerhalb der verschiedenen möglichen Anlagestile eine robuste Dynamik und Streuung aufweisen. Vor dem Hintergrund einer allmählichen Rückkehr der Zinsen auf Normalniveau dürften Short-Strategien von traditionellen Long/Short-Aktienmanagern sowie innerhalb aktienmarktneutraler Strategien überdurchschnittlich gut abschneiden. Dies hat in der Vergangenheit zu differenzierteren Erträgen von Einzelaktien und Aktiensektoren geführt, mit insgesamt positiven Auswirkungen auf diese Strategien.

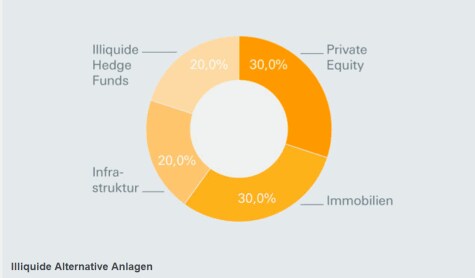

Illiquide Alternative Anlagen

Immobilien

Im nächsten Jahr dürfte das Wachstum der Nettobetriebseinnahmen im US-Immobilienbereich robust bleiben. Prozyklische Sektoren wie Büro- und Industrieimmobilien werden wohl am stärksten profitieren. Dies korrespondiert mit deutlich gesunkenen Leerstandsquoten. Bürogebäude und Einkaufszentren in erstklassigen Lagen in Südeuropa sollten sich besonders gut entwickeln. Auch die Handelsströme nach und innerhalb Europas dürften zunehmen und die Nachfrage nach Logistikimmobilien antreiben. In Asien ist Japan weiterhin ein Lichtblick, gerade in Bezug auf Logistikimmobilien; an einigen Märkten, wie etwa dem zentralen Geschäftsviertel von Seoul, besteht jedoch ein Überangebot an Büroflächen.

Private Equity

Im ersten Quartal 2015 lagen die globalen Investitionsaktivitäten, angeführt von Buyout-Fonds, mit 41,3 Mrd. US-Dollar deutlich unter dem Vorquartal (78,7 Mrd. US-Dollar). Sowohl in Nordamerika als auch in Europa waren Investitionen im ersten Quartal rückläufig und fielen von 31,8 auf 19,9 Mrd. US-Dollar bzw. von 33,5 auf 15,8 Mrd. US-Dollar.2 Die Hälfte der europäischen Limited Partnerships (LPs) und ein Drittel der nordamerikanischen LPs bleiben derzeit unter ihrer Zielallokation für Private Equity.3 Aufgrund der jüngsten Preisentwicklungen sind Anleger, besonders in Nordamerika, auf der Suche nach guten Private-Equity-Fonds mit Fokus auf Gas/Öl.

"Long oder short", Tim Gascoigne?

Der Head of Liquid Alternatives - Hedge Funds gibt seine Einschätzungen.

Können diskretionäre Makro-Strategien weiterhin gut laufen?

LONG: Die divergierende Geldpolitik im Euroraum und den Vereinigten Staaten dürfte sich in allen Bereichen - Aktien, Renten, Devisen und Rohstoffen - in erhöhter Volatilität niederschlagen. Im bisherigen Jahresverlauf haben sich einige klare Themen für Manager herauskristallisiert. Dazu gehören die quantitativen Lockerungsmaßnahmen (QE), Wechselkursentwicklungen und ihre Auswirkungen auf Aktiengewinne, Relative-Value-Strategien an den Aktienmärkten vor dem Hintergrund der Liquiditätsauswirkungen der erwarteten Zinserhöhung durch die Fed, Strategien entlang der Zinsstrukturkurve aufgrund von QE und schließlich Bewertungen. Aufgrund der Langlebigkeit dieser Themen konnten Manager Gewinne bei Positionen aufbauen, aufrechterhalten und realisieren, ohne ihre Performance durch Notverkäufe verwässern zu müssen. Die besten Möglichkeiten sehen wir (auf kurze Sicht) im Devisenhandel, (auf kurze und mittlere Sicht) im Rentenhandel und (über alle Zeithorizonte) in Relative-Value-Strategien.

Können Aktienmarkt-Neutral-Strategien steigende US-Zinsen verkraften?

LONG: Diese Strategien gefallen uns, weil dieses Segment noch nicht überlaufen ist und von einer - in unseren Augen wahrscheinlichen - höheren Aktienmarktvolatilität profitieren dürfte. Darüber hinaus können einige von den Märkten ausgehende dynamische Entwicklungen wie Wechselkurstrends überdurchschnittliche Ergebnisse unterstützen. Quantitativen Strategien gelingt es zunehmend, auf der Grundlage von Dynamik und fundamentaler Analyse glaubwürdige Signale zu senden. Kurz gesagt: Diese Strategien können aufgrund einer schwächeren Korrelation und einer stärkeren Streuung der Märkte Gewinne erzielen.

Sehen Sie Commodity-Trading-Advisor-Strategien (CTA-Strategien) bis zum Jahresende 2015 insgesamt positiv?

SHORT: CTA-Strategien erlebten in den letzten fünf Monaten eine Achterbahnfahrt, als sich Trends weiterentwickelten und teilweise ein jähes Ende fanden. Somit wurde unsere neutrale Einschätzung für diese Strategie 2015 bestätigt. Aus dem Blickwinkel der Fondsauswahl favorisieren wir ein Vorgehen, das diversifiziert ist, weniger starken Schwankungen ausgesetzt ist und nicht einfach dem Trend folgt.

Könnten Alternative-Credit-Strategien durch seitwärts oder abwärts handelnde Märkte eingeschränkt werden?

SHORT: Viele Manager in diesem Segment haben mit schwierigeren Märkten gerechnet und sich daher stärker an Relative-Value-Strategien angenähert. Beliebt sind Kapitalstruktur-Arbitrage -Trades, die Unstimmigkeiten in der Bewertung verschiedener Komponenten der Kapitalstruktur eines Unternehmens nutzen. Auch Event-Driven-Strategien erscheinen interessant, bei denen Unternehmen im Zuge einer Übernahme ihren Bilanzen Fremdkapital zuführen und somit den Marktwert auf verschiedenen Ebenen ihrer Kapitalstruktur beeinflussen.

Sehen Sie für Hedgefonds 2015 gute Chancen?

LONG: Unsere Einstellung zu Hedgefonds bleibt positiv. Ihre Gesamterträge dürften in diesem Jahr über dem langfristigen Durchschnitt für diese Anlageklasse liegen. Manager mit diskretionären Makro- und Event-Driven-Strategien konnten bislang die besten Ergebnisse erzielen.

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013

Bildquellen: Jorg Hackemann / Shutterstock.com