Portfolio: Alternative Anlagen

Unsere Einschätzung zu alternativen Anlageklassen

Alternative Anlagen

Hier betrachten wir liquide und illiquide Anlagestrategien.1 Aufgrund ihrer unterschiedlichen Charakteristika stellen wir diese getrennt dar.

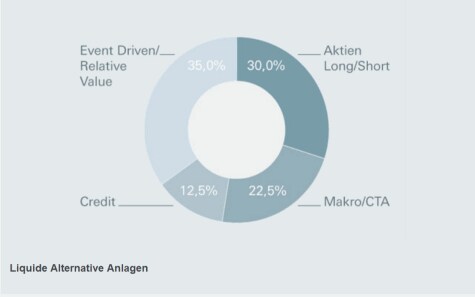

Liquide Alternative Anlagen

Macro/Commodity Trading Advisors (CTA)

Die unterschiedliche Ausrichtung der Geldpolitik in den USA und Europa sollte weiter attraktive Anlagechancen an den Devisen- und Zinsmärkten eröffnen. Die diesjährige Stärke des US-Dollar hat zudem unterschiedliche Anpassungen auf Seiten der Schwellenländer erzwungen. Diese sollten Chancen an den lokalen Währungs- und Zinsmärkten für direktionale und Arbitrage-Strategien eröffnen. Im CTA-Bereich sind kurzfristige Modelle gegenüber langfristigen Trendfolgestrategien zu bevorzugen, da letztgenannte weiterhin stark in Industrieländerzinsen und Aktien investiert sind. Kurzfristig schneiden Mean-Reversion-Modelle bei Seitwärtsbewegungen der Märkte sowie an Wendepunkten generell besser ab, da sich ihre Handelssysteme schneller an neue Trends anpassen. Im aktuellen Marktumfeld könnte das im US- und potenziell auch im Euro-Zinsmarkt extrem wichtig sein.

Aktien Long/Short

Marktneutrale Ansätze, die auf Arbitrage zwischen den Fundamentaldaten von Einzeltiteln bei neutralem Branchen- und Regionenexposure setzen, sollten weiter gut laufen. Die Streuung der Aktienperformance ist nach wie vor ausgeprägt, und die Märkte differenzieren zunehmend die einzelnen Titel anhand der Qualität der Quartalsberichte und der Fundamentaldaten. Direktionale Long/Short-Aktienstrategien agieren in einem Aktienmarktumfeld, in dem das Bewertungsniveau von fair bis ausgereizt reicht. Durch die erwartete - wenn auch nur schrittweise - Fed-Zinserhöhung könnten US-Aktien in diesem Jahr noch begrenztes Aufwärtspotenzial bieten. Nach der starken Neubewertung der europäischen Aktienmärkte seit Jahresbeginn bedarf es hier jetzt einer bedeutenden Erholung der Unternehmensgewinne, um das erreichte Bewertungsniveau zu rechtfertigen. Die jüngste Erholung des Euro hilft dabei nicht.

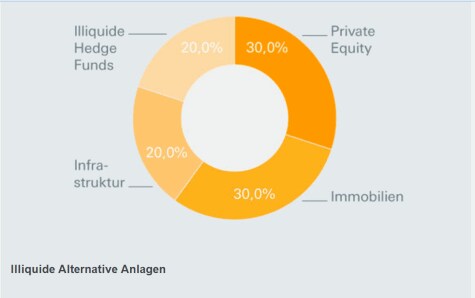

Illiquide Alternative Anlagen

Immobilien

In den USA ist das Wirtschaftsumfeld weiterhin günstig. Die maßvollen Bauaktivitäten ermöglichen ein anhaltend robustes Mietwachstum. Den nachhaltigsten Wachstumspfad scheinen Industrieimmobilien eingeschlagen zu haben. In Europa sollten zweitrangige deutsche Städte zunehmend vom inzwischen sehr hohen Preisniveau in den erstrangigen Märkten profitieren. Mit der zunehmenden Wachstumsdynamik bieten südeuropäische Märkte, vor allem Spanien und Portugal, ausgewählte Anlagechancen. Fundamental am besten aufgestellt erscheinen weiterhin europäische Logistikimmobilien. In Asien bieten Logistikimmobilien in Kernmärkten (Australien, Japan, Südkorea) weiterhin attraktive laufende Einnahmen sowie defensive Merkmale. Die Rekapitalisierung mehrerer notleidender Immobilienentwickler in China ist noch nicht abgeschlossen, wodurch sich Chancen bei Einzelhandels- und Wohnimmobilien eröffnen könnten.

"Long oder short", Hamish Mackenzie?

Der Head of Infrastructure, Europe & Debt, erläutert, warum Infrastrukturanlagen immer noch interessant sind.

Steigt das Interesse an Infrastrukturanlagen?

LONG: Das steigende Anlegerinteresse an Infrastrukturanlagen ist auf den Grundversorgungscharakter vieler Infrastrukturdienstleistungen, hohe Markteintrittshürden und ein relativ konjunkturresistentes Umsatzprofil zurückzuführen. Infrastrukturanlagen sind durch Sachanlagen besichert, bieten zumeist langfristige und planbare laufende Einnahmen, die sich mit langfristigen Verbindlichkeiten abstimmen lassen. Außerdem bieten Infrastrukturanlagen in unterschiedlichem Ausmaß Inflationsschutz.

Ist die Wahl des Anlageansatzes wichtig?

LONG: Generell gibt es folgende Anlagemöglichkeiten: (i) außerbörsliche Infrastrukturanlagen (Eigen- oder Fremdkapital) über geschlossene oder offene Fonds; (ii) börsennotierte Infrastrukturaktien und (iii) Co-Investments / Direktanlagen. Jede dieser Optionen bietet unterschiedliche, auf den Anlegerbedarf abgestimmte Risiko- und Renditeprofile. Theoretisch bieten Fonds Investoren die Möglichkeit, globale, regionale oder Nischen-Anlagestrategien zu verfolgen. In der Praxis konzentrieren sich die meisten Fonds aber auf eine oder zwei Regionen.

Wäre ein von einer anhaltend niedrigen (oder hohen) Inflation geprägtes Umfeld besonders problematisch?

SHORT: Regulierte Anlagen wie zum Beispiel Stromnetze und Pipelines können Preisbildungsmechanismen mit einer Inflationskomponente aufweisen. BIP-bezogene oder nicht regulierte Anlagen sind von Natur aus einem stärkeren Konjunkturrisiko ausgesetzt, wenn sich das Wachstum - häufig parallel zu einer deflationären Entwicklung - verlangsamt. Einige Infrastrukturanlagen können aber die Auswirkungen einer schwachen Binnennachfrage kompensieren, da sie stark auf die internationale Nachfrage ausgerichtet sind. Bestimmte internationale Flughäfen sind dafür ein gutes Beispiel.

Können Investitionen in etablierte und junge Anlagen mit unterschiedlichen Risiken verbunden sein?

LONG: Etablierte Infrastrukturanlagen werden generell mit geringeren Marktpreisrisiken in Verbindung gebracht, können aber operativen und aufsichtsrechtlichen Risiken unterliegen. Ein fundiertes Verständnis des Regulierungsrahmens ist hier sehr wichtig. Dagegen spielt das Kapitalwachstum bei jungen Infrastrukturprojekten eine größere Bedeutung für die Rendite. Außerdem können diese Anlagen mit zusätzlichen Risiken wie Bau-, Anlauf- und Finanzierungsrisiken verbunden sein. Für überdurchschnittliche Erträge aus Infrastrukturanlagen ist die Risikobewertung und -minderung durch ein aktives Asset Management von großer Bedeutung.

Sind große institutionelle Direktanleger immer im Vorteil?

SHORT: Der Wettbewerb um außerbörsliche Eigenkapitalbeteiligungen an Infrastrukturanlagen konzentriert sich weitgehend auf große, regulierte Anlagewerte, die sich zumeist im Vereinigten Königreich, Deutschland oder Nordeuropa befinden. Große institutionelle Direktanleger und Staatsfonds können hier durch einen hohen Kapitaleinsatz pro Transaktion einen Vorteil erlangen. Im potenziell weniger wettbewerbsintensiven mittleren Marktsegment bieten sich aber auch gute, akzeptabel gepreiste Anlagemöglichkeiten für andere Investoren. Durch Einsatz ihrer Expertise in Strukturierung, Betrieb, Strategie und Finanzierung können auch erfahrene aktive Asset Manager positive Wertbeiträge erzielen.

LONG steht für eine positive Antwort

SHORT steht für eine negative Antwort.

Quelle: Deutsche Asset & Wealth Management Investment GmbH, Deutsche Bank AG Filiale London, Stand: 18.05.2015.

Die hier dargestellte Vermögensaufteilung entspricht einem ausgewogenen Modellportfolio für deutsche Investoren. Sie ist nicht unbedingt für jeden Anleger geeignet und kann jederzeit und ohne Vorankündigung geändert werden. In einem ausgewogenen Modellportfolio gewichten wir Alternative Anlagen mit 10% (vergleiche "Portfolio"). p>

Deutsche Asset & Wealth Management

Mit 923 Milliarden Euro verwaltetem Vermögen (Stand 31. Dezember 2013) ist Deutsche Asset & Wealth Management¹ einer der führenden Vermögensverwalter weltweit. Deutsche Asset & Wealth Management bietet Privatanlegern und Institutionen weltweit eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen. Deutsche Asset & Wealth Management steht zudem für maßgeschneiderte Wealth Management-Lösungen und eine ganzheitliche Betreuung wohlhabender Privatanleger und Family Offices.

¹ Deutsche Asset & Wealth Management ist der Markenname für den Asset-Management- und Wealth-Management-Geschäftsbereich der Deutsche Bank AG und ihrer Tochtergesellschaften. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der Deutsche Asset & Wealth Management anbieten, werden in den entsprechenden Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013