Alternative Anlagen

Alternative Portfolios. Hier betrachten wir liquide und illiquide Anlagestrategien. Aufgrund ihrer unterschiedlichen Charakteristika stellen wir diese getrennt dar.

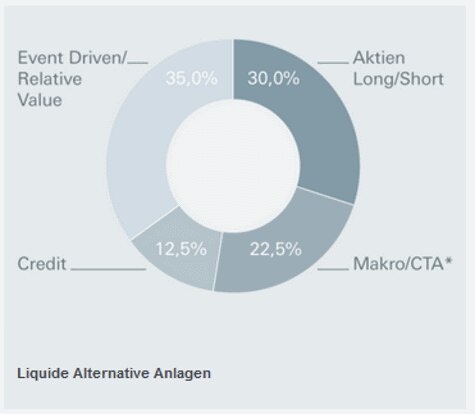

Liquide Alternative Anlagen

Equity-Market-Neutral-Strategien

Von Januar bis Ende September hatte der HFRI Equity Market Neutral Index bei sehr niedriger realisierter Volatilität etwa 3,5 Prozent zugelegt. Der Monat September erwies sich als besonders robust. Unsere Einstellung zu diesem Segment bleibt aufgrund des günstigen Handelsumfelds für arbitrageorientierte Aktienstrategien positiv, wobei für eine weiterhin gute Entwicklung eine breite Streuung von Aktien, Branchen und Anlagestilen den Ausschlag geben dürfte. Die über die Sommermonate verringerte Liquidität an den Aktienmärkten befindet sich wieder auf einem gesunden Niveau. Die Quartalsberichte könnten zur Spreizung zwischen einzelnen Aktien und zwischen Sektoren beitragen. Die Korrelation zwischen marktneutralen Aktienstrategien und allgemeinen Aktienindizes sowie anderen traditionellen Anlageklassen bleibt überdies sehr niedrig und unterstreicht das Diversifizierungspotenzial dieser Strategien, sollte die Volatilität steigen.

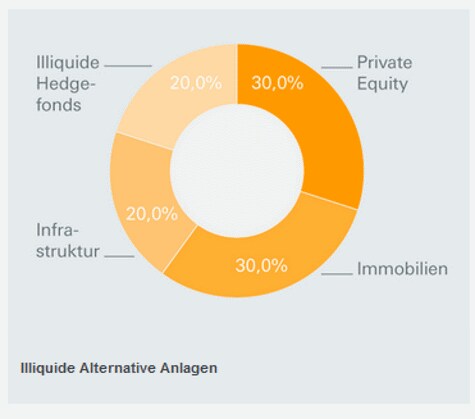

Illiquide Alternative Anlagen

Infrastruktur

Bewertungen könnten jetzt angesichts leicht verfügbarer Fremdfinanzierung und der großen Mengen "trockenen Pulvers" (schnell investierbare Mittel) zu denken geben. US-Versorger mit robusten Wachstumsaussichten bleiben jedoch attraktiv bewertet, und einige Firmen in Regionen mit positiven Fundamentaldaten erscheinen interessant - mexikanische Infrastrukturunternehmen dürften beispielsweise sowohl von guten Wirtschaftsdaten als auch von Infrastrukturreformen profitieren. Hohe Bewertungen und wirtschaftliche Sorgen werfen jedoch einen Schatten auf das chinesische Infrastruktursegment. Auf Branchenebene dürfte der Hotelsektor weiterhin ein Lichtblick sein. Europäische Hoteltransaktionen haben 2015 bis Ende September bereits im Vergleich zum Vorjahr 58 Prozent zugelegt.

Immobilien

Trotz der Sorge um eine globale Wachstumsverlangsamung scheinen die Immobilienmärkte der Industrieländer robust zu sein. Sinkende Arbeitslosigkeit stützt die Nachfrage nach Gewerbeimmobilien, und unverändert niedrige Zinsen lassen die Immobilienrenditen im Vergleich zu langfristigen Staatsanleihen günstig erscheinen. Durch Investitionszuflüsse bleiben die Bewertungen auf hohem Niveau. In den Schwellenländern werden Investitionen durch unterstützende politische Maßnahmen der Regierungen in China, Südkorea, Australien und Japan gefördert. Aufgrund starker Nachfrage und positiver Stimmung erscheinen die Bewertungen europäischer Immobilien jedoch zunehmend hoch, obwohl auch hier die Geldpolitik Kapitalwachstum und Ertragschancen ermöglicht.

"Long oder short", Tim Gascoigne?

Wird Aktienmarkt-Neutral auch künftig besser als andere Strategien abschneiden?

LONG

In den USA dürfte die Volatilität am Aktienmarkt hoch bleiben, solange Anleger weder Zeitpunkt noch Ausmaß des ersten Zinsschritts der Fed kennen und sich Sorgen wegen der potenziellen Dollarstärke und ihrer Auswirkung auf die Unternehmensgewinne machen. Somit dürfte die Korrelation innerhalb von Aktien niedrig bleiben. Der erhöhte Fokus auf Fundamentaldaten als bestimmender Faktor für Aktienbewertungen dürfte, kombiniert mit Devisen- und Rohstofftrends, viele Möglichkeiten für Manager mit aktienmarktneutralen Strategien eröffnen.

Ist es möglich, im aktuellen Umfeld eine Long-Biased-Strategie zu verfolgen?

LONG

Ja, dabei sollten die Aktien-Long/Short-Positionen genau beobachtet werden. Zudem würden wir Strategien bevorzugen, die nur eine geringe direktionale Ausrichtung haben. Mit dem aktuellen Risikoniveau in Europa können wir gut leben, würden aber weiterhin Strategien mit hohen Kaufpositionen in den Schwellenländern meiden. Bei den Event-Driven-Strategien würden wir die stärker direktionalen Special-Situations-Aktienfonds eher meiden, die sich auf wenige Events konzentrieren können und jeder Auflösung von Risikopositionen ausgesetzt sind. Bei Anleihen würden wir uns auf Manager konzentrieren, die das Risiko ihrer Gesamtallokationen effektiv managen und sich hierbei auf erstklassige Anleihen auf der Long -Seite beschränken und auf der Short-Seite nur kleinere Positionen halten.

Eröffnen sich durch die Marktvolatilität Chancen?

LONG

Für diskretionäre Makro-Manager eröffnet die Sorge vieler Investoren über die Wachstumsverlangsamung in China Chancen. Die Neueinschätzung der Auswirkungen auf Verbrauchernachfrage und globale Inflation beeinflusst die Bewertungen über Zinsstrukturkurven, Wechselkurse und relative Aktiensektorpräferenzen hinweg. Für CTAs (Commodity Trading Advisors) bereitet eine erhöhte Volatilität den Boden für Gewinne, solange wir noch auf signifikante Anlageklassentrends warten, die für die meisten ihrer Erträge verantwortlich sind. Bei den kurzfristigen Ansätzen, die von hoher Tagesvolatilität leben, dürften ihre Mean-Reversion - und Break-Out-Modelle gute Gewinne erwirtschaften.

Könnte es auch im Distressed-Sektor gute Erträge geben?

SHORT

Das aktuelle Umfeld niedriger Ausfallquoten dürfte wenig Chancen auf nennenswerte Risikoprämien bieten. In absehbarer Zukunft werden die Ausfallquoten wohl niedrig bleiben, da sich die Unternehmen weiterhin an den Kapitalmärkten refinanzieren oder auslaufende Anleihen verlängern können. Im Energiesektor rechnen wir jedoch aufgrund der volatilen Ölpreise, die Unternehmen zur Neustrukturierung ihrer Schulden zwingen, mit mehr Chancen.

Kann ein Kernportfolio davon profitieren, dass man es durch Zusatzstrategien im Renten- und Aktienbereich abrundet?

LONG

Wir schlagen die folgenden drei Säulen für ein Kernportfolio vor: Liquidität, positive Korrelation zu höherer Volatilität und Unabhängigkeit von der Marktrichtung. Dies trifft auf Aktienmarkt-Neutral- , globale Makro - und CTA -Strategien zu. Daneben gibt es noch Strategien an den Aktien- und Anleihemärkten, bei denen das zugrundeliegende Liquiditätsprofil der Anlagen und seine Sensitivität gegenüber Veränderungen eine wichtige Determinante der Strategiewahl ist.

LONG: steht für eine positive Antwort

SHORT: steht für eine negative Antwort

Von

Tim Gascoigne, Head of Liquid Alternatives - Hedge Funds