Deutsche Gebietskörperschaften profitieren von Ausweitung des QE-Programms der EZB

Durch die Ausweitung des Anleiheankaufprogramms (PSPP) der EZB im Rahmen ihrer Quantitative Easing-Maßnahmen können seit Dezember 2015 auch Anleihen von Gebietskörperschaften genutzt werden...

...sofern sie bestimmte Mindestanforderungen erfüllen. So müssen sie ein Investment-Grade-Rating, eine Fälligkeit zwischen 2 und 30 Jahren und einen Zinssatz nicht unter -0,3 Prozent, dem Zinssatz für Einlagen bei der EZB, aufweisen.

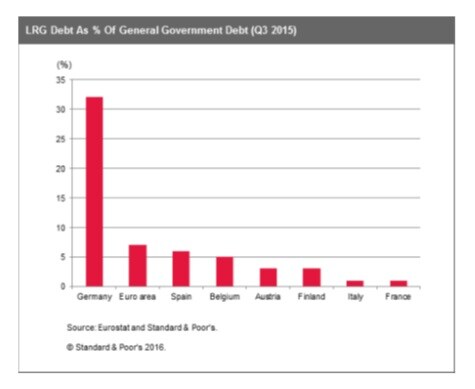

Drei Gründe sprechen dafür, dass deutsche Gebietskörperschaften davon am meisten profitieren werden. Zum einen stellen Anleihen von Ländern und Kommunen in Deutschland den prozentual größten Anteil am Gesamtvolumen der Emissionen der öffentlichen Hand unter den Staaten der Eurozone dar. Allein auf die Verbindlichkeiten der Gebietskörperschaften entfallen dabei 30% der Verschuldung Deutschlands oder 12,4 Prozent des Bruttoinlandsprodukts, und damit viermal so viel wie im Durchschnitt der Eurozone. Dadurch ist im europäischen Vergleich der deutsche Markt der tiefste und liquideste Kapitalmarktsektor für Anleihen von Gebietskörperschaften.

Mit einem Anteil von 99 Prozent entfällt fast die Gesamtheit der Verschuldung am Kapitalmarkt bei deutschen Gebietskörperschaften auf die Bundesländer, die im Gegensatz zum Kommunalsektor das meiste über Kapitalmarktinstrumente aufnehmen. Prinzipiell könnte auch der Kommunalsektor von der Ausweitung des Ankaufprogramms der EZB profitieren, doch emittiert der kommunale Sektor kaum Anleihen, und wenn, sind sie meist nicht geratet. Ein Rating ist allerdings Voraussetzung für die Verfügbarkeit im Rahmen von PSPP.

Zum zweiten weisen deutsche Gebietskörperschaften in der Eurozone den höchsten Anteil an gerateten umlaufenden Kapitalmarktpapieren in Prozent des BIP auf. Etwa ein Viertel der Schulden deutscher Gebietskörperschaften haben ein Rating von Standard & Poor’s. Dies entspricht einem Volumen von etwa €118 Mrd. oder 3,9 Prozent des BIP. Im Vergleich dazu sind etwa spanische Verbindlichkeiten von Gebietskörperschaften nur im Umfang von 2,8 Prozent des BIP, in Italien nur im Umfang von 0,7 Prozent des BIP und in Frankreich von nur 0,3 Prozent des BIP geratet.

Drittens könnten im Rahmen des PSPP nutzbare Staatsanleihen in Deutschland im Vergleich zu anderen Staatsanleihen knapper werden und damit mehr Spielraum für den Ankauf von Anleihen von Gebietskörperschaften entstehen. Bundesanleihen haben im Verlauf der Finanz- und Wirtschaftskrise die Rolle des sicheren Hafens eingenommen, ihre Rendite liegt zunehmend unter der Schwelle der Zinsen für Einlagen. Daher erfüllen mit 32 von 56 Anleihen nur noch etwas mehr als die Hälfte der deutschen Bundesanleihen überhaupt die Anforderungen für QE. Gemessen am Volumen sind es sogar nur €173,8 Mrd. von insgesamt €922,5 Mrd. an Bundesanleihen die im Rahmen des PSPP erworben werden können.

Die 16 deutschen Bundesländer zusammen haben Anleihen im Volumen von €415 Mrd. ausstehend. Auf Nordrhein-Westfalen entfällt mit €56,8 Mrd. der Löwenanteil, das Land emittiert mehr als die Hälfte der von Standard & Poor’s gerateten Verbindlichkeiten deutscher Gebietskörperschaften. Der zweitgrößte Emittent ist Berlin mit €26 Mrd., gefolgt von Niedersachsen mit €25 Mrd. und Hessen mit €23 Mrd.. Doch lediglich ein Teil davon, nämlich etwa €70 Mrd. können im Rahmen des PSPP genutzt werden.

Von Felix Winnekens, Kreditanalyst bei Standard & Poor’s Ratings Services in Frankfurt

Hier kommentieren jede Woche Analysten von Standard & Poor’s Ratings Services (S&P) die Entwicklungen in der Wirtschaft und an den Finanzmärkten - und welche Herausforderungen sich daraus für Wachstum und Stabilität ergeben. S&P ist seit 30 Jahren mit inzwischen neun Standorten in Europa vertreten, im Frankfurter Büro arbeiten 120 Mitarbeiter aus 19 Ländern. Mehr Infos unter www.spratings.de

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: telesniuk / Shutterstock.com