Zuversicht bei Zinspapieren: Worauf es bei Unternehmensanleihen besonders ankommt

Firmenbonds haben sich etwas erholt, die Risikoprämien sind aber noch höher als zu Jahresanfang. Wer auf weitere Kursgewinne setzt, sollte einiges beachten.

Werte in diesem Artikel

von Thomas Strohm, Euro am Sonntag

So viel Geld mit Euro-Anleihen haben Unternehmen noch nie eingesammelt. Papiere im Volumen von 330 Milliarden Euro emittierten sie im ersten Halbjahr, wobei die Finanzbranche nicht mal berücksichtigt ist. Für das Rekordvolumen sorgten mit einem Anteil von 86 Prozent die Unternehmen mit guter Bonität.

"Wir erwarten weiterhin eine rege Neuemissionstätigkeit der Unternehmen, die im Zuge der Corona-Krise erhöhten Cash-Bedarf aufweisen und vorzeitige Refinanzierungen anstreben", sagt LBBW-Analyst Matthias Schell. Dem stehe eine starke Nachfrage der Investoren nach neuen Corporate Bonds gegenüber, gestützt durch die EZB, deren Kaufprogramm auch Investment-Grade-Anleihen umfasst.

"Unternehmensanleihen gehören aufgrund der Unterstützung durch die Notenbanken derzeit zu den interessantesten Segmenten im Rentenmarkt", sagt Ernst Konrad, Fondsmanager bei Eyb & Wallwitz. Sie hätten eine höhere Korrelation zum Aktienmarkt als Staatsanleihen oder Pfandbriefe. Bei Konjunktur und Unternehmensgewinnen sei eine V-förmige Erholung zu sehen. Und wenn es den Firmen wieder besser gehe, stiegen Aktien- sowie Anleihekurse.

Der Sell-off im März sei vor allem liquiditätsgetrieben gewesen. "Es gab massive Kapitalabflüsse, der Markt war ausgetrocknet, jede Verkaufsorder hatte deshalb einen deutlichen Kursrückgang zur Folge", erläutert Konrad. Das habe sich geändert, als das EZB-Programm für Liquidität im Markt sorgte. Die Kurse von Unternehmensanleihen haben sich erholt. "Ich sehe aber keine Übertreibung. Die Risikoaufschläge für Investoren sind noch nicht so niedrig wie Anfang 2020", meint Konrad.

Im März sei alles verkauft worden, auch Bonds von Emittenten guter Bonität, weil es dafür am ehesten einen liquiden Markt gegeben habe. Jetzt werde stärker differenziert und geschaut, wie eine Branche betroffen sei. Das spiegele sich in den Kursen. Tourismus, Luftfahrt, Logistik, Handel oder Gastronomie hätten große Probleme. "Eine TUI-Anleihe kommt deshalb trotz zweistelliger Renditen für unsere Fonds nicht in Betracht. Bei der Nachranganleihe der Lufthansa sind wir aber investiert geblieben", sagt Konrad.

Verlockungen widerstehen

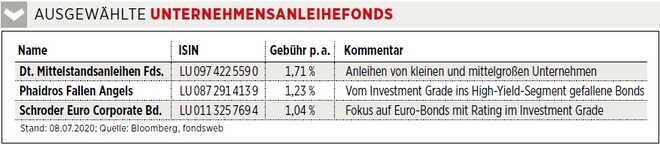

Bei anderen Branchen sind Lage und Aussichten besser, dennoch sind auch diese Bonds zeitweise unter die Räder gekommen. "Das haben wir etwa beim italienischen Mautstraßenbetreiber Autostrade zum Kauf genutzt. Auch Anleihen des Automobilzulieferers ZF Friedrichshafen, der wegen der Corona-Krise sein Investment-Grade-Rating verloren hat, haben wir für unseren Phaidros Fallen Angels zugekauft", so Konrad. Zuletzt hat er bei nachrangigen Coco-Bonds zugegriffen, die von systemrelevanten Banken aus Südeuropa emittiert wurden, wie Intesa Sanpaolo oder Caixa.

Auch Berenberg-Chefanlagestratege Bernd Meyer sieht die derzeit bei Unternehmensanleihen gebotenen Risikoaufschläge trotz Kurserholung noch als attraktiv. "Wir präferieren defensive Industrien wie Telekommunikation, Pharma oder Versorger", so Meyer. Dagegen gelte es, den Verlockungen hoher Renditen in den von der Krise besonders betroffenen Bereichen zunächst noch zu widerstehen.

Ercan Demircan, Fondsmanager bei Bantleon, erwartet, dass die Risikoaufschläge europäischer Unternehmensanleihen der Bonität Investment Grade in den kommenden Monaten in Richtung der Vorkrisenniveaus sinken werden: "Die Aussicht auf Kursgewinne bietet attraktive Einstiegschancen in den Markt für Unternehmensanleihen, zusätzlich zu immer noch relativ hohen Kupons."

Ausgewählte Hebelprodukte auf CORONA

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf CORONA

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Bildquellen: StockThings / Shutterstock.com, Sebastian Duda / Shutterstock.com, Finanzen Verlag

Nachrichten zu TUI AG

Analysen zu TUI AG

| Datum | Rating | Analyst | |

|---|---|---|---|

| 16.02.2026 | TUI Overweight | Barclays Capital | |

| 11.02.2026 | TUI Neutral | UBS AG | |

| 11.02.2026 | TUI Overweight | Barclays Capital | |

| 10.02.2026 | TUI Neutral | UBS AG | |

| 10.02.2026 | TUI Buy | Deutsche Bank AG |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 16.02.2026 | TUI Overweight | Barclays Capital | |

| 11.02.2026 | TUI Overweight | Barclays Capital | |

| 10.02.2026 | TUI Buy | Deutsche Bank AG | |

| 10.02.2026 | TUI Overweight | JP Morgan Chase & Co. | |

| 10.02.2026 | TUI Overweight | Barclays Capital |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2026 | TUI Neutral | UBS AG | |

| 10.02.2026 | TUI Neutral | UBS AG | |

| 10.02.2026 | TUI Market-Perform | Bernstein Research | |

| 10.02.2026 | TUI Hold | Jefferies & Company Inc. | |

| 20.01.2026 | TUI Market-Perform | Bernstein Research |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 11.02.2025 | TUI Underweight | Barclays Capital | |

| 02.08.2024 | TUI Underweight | Barclays Capital | |

| 13.03.2024 | TUI Underweight | Barclays Capital | |

| 13.02.2024 | TUI Underweight | Barclays Capital | |

| 06.12.2023 | TUI Underweight | Barclays Capital |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für TUI AG nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen