Auch bei Renten geht noch was

Unternehmens- und Schwellenländeranleihen sollten auch 2018 gute Erträge liefern. Wir erwarten nur leicht steigende Zinsen.

Der Rückblick auf das Jahr 2017 wirkt vertraut: Trotz überraschend starker Wirtschaftszahlen blieb die Inflationsentwicklung erneut hinter den Erwartungen zurück. In Europa ist man mit 1,5 Prozent nach wie vor vom Zielwert von 2,0 Prozent der Europäischen Zentralbank (EZB) einiges entfernt. Da stellt sich die Frage, ob 2018 wirklich mit steigenden Zinsen gerechnet werden darf (oder muss, je nach Standpunkt). Schließlich tendierten deutsche Bundesanleihen 2017 seitwärts und US-Staatsanleihen rentierten zum Jahresende sogar niedriger als zu Beginn (jeweils 10-jährige). Allerdings müssen auch die Skeptiker eingestehen, dass sich die Zinsen in beiden Ländern 2017 deutlich von ihren Tiefs von Mitte 2016 entfernt haben. Wir glauben, dass sich diese Bewegung 2018 fortsetzen wird. Dafür sprechen unsere Wirtschaftserwartungen und die Zentralbankpolitik. Wir erwarten 2018 eine weitere Beschleunigung des globalen Wachstums auf 3,8 Prozent. Da wir ebenfalls mit leicht höheren Inflationszahlen in weiten Teilen der Welt rechnen, gehen wir auch von einer graduell strafferen Geldpolitik aus.Europäischen Zentralbank (EZB) einiges entfernt. Da stellt sich die Frage, ob 2018 wirklich mit steigenden Zinsen gerechnet werden darf (oder muss, je nach Standpunkt). Schließlich tendierten deutsche Bundesanleihen 2017 seitwärts, und US-Staatsanleihen rentierten zum Jahresende sogar niedriger als zu Beginn (jeweils 10-jährige). Allerdings müssen auch die Skeptiker eingestehen, dass sich die Zinsen in beiden Ländern 2017 deutlich von ihrem Tief Mitte 2016 entfernt haben. Wir glauben, dass sich diese Bewegung 2018 fortsetzen wird. Dafür sprechen unsere Wirtschaftserwartungen und die Zentralbankpolitik. Wir erwarten 2018 eine weitere Beschleunigung des globalen Wachstums auf 3,8 Prozent. Da wir ebenfalls mit leicht höheren Inflationszahlen in weiten Teilen der Welt rechnen, gehen wir auch von einer graduell strafferen Geldpolitik aus.

In den USA rechnen wir im Dezember mit einem und 2018 mit zwei Zinsschritten. Zudem dürfte die US-Federal Reserve (Fed) die Bilanz um rund 7 Prozent zurückfahren. Mittlerweile ist sie nicht mehr die einzige G7-Zentralbank, die den Zinserhöhungsmodus eingeleitet hat - Kanada und Großbritannien haben sich dazugesellt. Die EZB wiederum hat angekündigt, ab Januar 2018 ihre Anleihekäufe von jetzt 60 auf zunächst 30 Milliarden Euro zu reduzieren, bevor im September eine weitere, vielleicht finale Kürzung folgen könnte. Mit Zinserhöhungen rechnen wir frühestens 2019, was aber die Anleger bereits ab Mitte 2018 beschäftigen dürfte. Ebenso wie die anstehenden Wechsel von drei der sechs Direktoriumsmitglieder, unter ihnen Präsident Mario Draghi. Eingedenk des auch bei der Fed rotierenden Personalkarussells steigt damit das Überraschungspotenzial der globalen Geldpolitik. Dies trifft dann auf Märkte, die ab Ende 2018 erstmals seit der Finanzkrise mit einem Netto-Liquiditätsentzug durch die großen Zentralbanken umgehen müssen.

Für unsere Prognosen bedeutet dies dennoch wenig Anpassungsbedarf. Wir gehen optimistisch, aber wachsam in das kommende Jahr. Kurz gesagt: Wir fühlen uns mit Unternehmensanleihen und Anleihen aus Schwellenländern am wohlsten. Bei Staatsanleihen der europäischen Kernländer erwarten wir einen geringen Zinsanstieg. Zehnjährige Bundesanleihen sehen wir Ende 2018 bei 0,80 Prozent rentieren. Dies würde aufgrund der damit einhergehenden Kursverluste in einer negativen Gesamtrendite münden. Zehnjährige US-Treasuries erwarten wir bei 2,60 Prozent, was eine Gesamtrendite nahe Null ergäbe. Wir bevorzugen daher bei Staatsanleihen die kürzer laufenden Papiere. Gänzlich sollte man auf länger laufende Papiere in einem ausgewogenen Portfolio nicht verzichten, da sie im Falle eines überraschenden Zinsrückgangs einen guten Schutz bieten. Bei der US-Zinskurve gehen wir von einer weiteren Verflachung aus, was insbesondere die Wachstumsskeptiker aufmerksam beobachten dürften. Bisher ging in den USA noch jeder Rezession eine inverse Zinskurve voraus. Allerdings kam es in der Vergangenheit auch schon zu inversen Zinskurven, ohne dass diesen unmittelbar eine Rezession folgte. Da zudem die Zentralbanken die Zinskurven stark beeinflusst haben dürften, werten wir ihre Verflachung diesmal weniger als Rezessionsindikator denn als Sorge um langfristiges Wachstum.

Auch bei der Unternehmensverschuldung bereitet uns, wenn überhaupt, eher die längere Sicht Sorgen. In den USA weisen einzelne Sektoren bereits höhere Verschuldungsgrade als 2008 auf. Die Zinsdeckung (operatives Ergebnis vor Abschreibungen in Relation zur Zinslast) des S&P 500 liegt allerdings noch deutlich über dem Niveau von 2009, ist jedoch seit 2015 rückläufig. Bei kleineren Unternehmen (Russell 3000) sieht die Lage weniger günstig aus, bietet jedoch unserer Meinung nach keinen Anlass zur unmittelbaren Sorge. Aufgrund des soliden wirtschaftlichen Umfelds rechnen wir auch 2018 nur mit geringen Ausfallquoten und mögen Unternehmensanleihen weiterhin. Von einer weiteren Einengung der Risikoprämien dürften sie allerdings aufgrund des starken Rückgangs über die vergangenen Jahre weniger als in den Vorjahren profitieren. Im Segment der Unternehmensanleihen sehen wir bei US-Titeln ein besseres Ertragspotenzial als bei ihren europäischen Pendants.

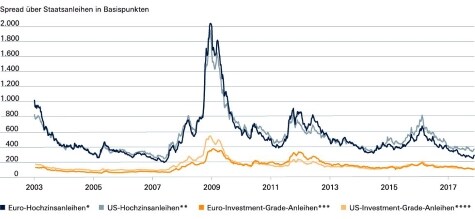

Bei Firmenanleihen liegt der Fokus 2018 auf dem Kupon

Trotz der bereits vorangeschrittenen Einengung der Risikoprämien könnten diese 2018 noch weiter sinken.

Quellen: Bloomberg Finance L.P., Deutsche Asset Management Investment GmbH; Stand: 22.11.2017 *BofA Merrill Lynch Euro Non-Financial High Yield Constrained Index **Barclays U.S. Corporate High Yield Index ***iBoxx Euro Corporate Index ****Barclays U.S. Aggregate Bond Index

Die Zinsdeckung größerer und kleinerer US-Firmen

Wir glauben nicht, dass die US-Firmen in Summe Probleme bei der Bedienung ihrer Schulden haben dürften. Doch einzelne Branchen beobachten wir genauer.

Quellen: FactSet Research Systems Inc., Bloomberg Finance L.P., Deutsche Asset Management Investment GmbH; Stand: 22.11.2017 *Unter Verwendung des durchschnittlichen EBITDA **Ohne Finanz- und Immobilienwerte, unter Verwendung des Median-EBITDA

Zukunftsgerichtete Erklärungen und Prognosen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben und sich als falsch herausstellen könnten. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Deutsche Asset Management Investment GmbH; Stand: 07.12.2017

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg – von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Deutsche Asset Management, Deutsche Asset Management