Warum asiatische Anleihen?

Aus Historikerbrille betrachtet sind sie noch gar nicht so lange her – die Krisen in Argentinien, Mexiko, Russland oder ganz Asien.

Genau gesagt war es 1997, dass Asien nach langen Jahren hohen Wachstums plötzlich von einer Währungskrise ungeahnten Ausmaßes getroffen wurde. Ihren Ursprung nahm sie in Thailand, und sie machte dabei auch vor den Nachbarländern Indonesien, Malaysia, den Philippinen, Singapur und Südkorea nicht Halt. Mittlerweile haben sich diese Staaten nicht nur erholt, sondern gelangen durch tiefgreifende Strukturreformen zu neuer Stärke. Während Asien schon immer im Fokus internationaler Aktieninvestoren stand, finden zunehmend auch die asiatischen Anleihemärkte Interesse bei den Anlegern. Was charakterisiert den Markt für asiatische Anleihen? Wie wird sich dieser Markt zukünftig entwickeln?

Scheurer: Herr Dr. Löffler, Asien scheint in der Weltwirtschaft das neue „Gravitationszentrum des 21. Jahrhunderts“ zu werden. Teilen Sie diese Auffassung?

Dr. Löffler: In der Tat, auf die Emerging Markets entfallen bereits heute knapp 50 % des weltweiten Bruttoinlandsprodukts (BIP), auf der Basis von Kaufkraftparitäten. Bezogen auf die aufstrebenden Staaten Asiens liegt der Anteil bei circa 30 %. Asiens Anteil wird aller Voraussicht nach in den nächsten Jahren weiter stark wachsen.

Selbst wenn sich das Wirtschaftswachstum Chinas – als natürliche Folge des fortschreitenden Entwicklungsprozesses – mittelfristig strukturell auf circa 6 % abschwächen sollte, wird auf China allein aufgrund seiner Größe weiterhin ein Großteil des Wachstums der Weltwirtschaft entfallen. Aber Asien ist nicht nur China. Mit Indien und Indonesien verfügt die Region über zwei weitere bevölkerungsreiche Nationen mit hoher Wachstumsdynamik. Und auch die Tigerstaaten aus Asiens erster Wachstumsphase haben aufgrund der hohen Wettbewerbs- und Innovationsstärke ihrer Volkswirtschaften weiterhin überdurchschnittliches Wachstumspotenzial. Sie können jedoch nicht mehr an die Wachstumsraten Chinas oder Indiens herankommen. Dennoch sind zum Beispiel auch 3–4 % Wachstum beachtlich, zumal für die Industriestaaten wie die USA oder Japan nur mittelfristige Wachstumsraten von 2,3 % bzw. 1,7 % prognostiziert werden.

Wachstum allein ist jedoch nicht alles. Unter den Industriestaaten werden Staatsanleihen bester Bonität immer knapper. Asiatische Wachstumsländer konnten sich diesem negativen Ratingtrend entziehen und in der Gesamtsicht ihre Verschuldungssituation sogar verbessern. So verbesserte China seine Bonitätseinschätzung seit 2002. Hong Kong gelang es im Jahr 2010 auch das begehrte „Triple-A-Rating“ zu erlangen, das Singapur bereits seit 1995 besitzt.

Hauptargument der Ratingagenturen für die stetige Bonitätsverbesserung der letzten Jahre: neben einem starken Wirtschaftswachstum auch eine deutlich verbesserte Verschuldungssituation. So gelang es Indonesien beispielsweise, die Staatsverschuldung (in Prozent des BIP) von über 70 % in 1997 vor der Asienkrise auf inzwischen unter 30 % zu senken. Auch die Philippinen machten deutliche Fortschritte bei der Konsolidierung der Staatsfinanzen.

Die Staatsverschuldung der G-7-Staaten dürfte dagegen laut Internationalem Währungsfonds für 2012 eine Marke von im Durchschnitt bereits 93 % im Verhältnis zum BIP erreichen. Bei Einzelbetrachtung der Länder liegt sie sogar noch deutlich höher. Die prognostizierte durchschnittliche Verschuldungsquote ausgewählter asiatischer Länder beträgt für 2012 circa 50 %.

Und: Nicht zu vergessen sind die Devisenreserven, die die asiatischen Staaten über die letzten Jahre hinweg angehäuft haben: Mehr als 60 % der weltweiten Währungsreserven liegen inzwischen in Asien.

Scheurer: In Folge der von Ihnen genannten Aspekte befinden sich aktuell die Risikoprämien asiatischer Anleihen auf historisch niedrigem Niveau. Wie sehen Sie die weitere Entwicklung?

Dr. Löffler: Die Risikoprämien („Spreads“) asiatischer Anleihen sind meines Erachtens aus zwei Gründen gesunken. Die fundamentale Risikoposition Asiens hat sich absolut – und sogar mehr noch in relativer Betrachtung – verbessert, weil sich die wirtschaftliche und fiskalpolitische Situation in den Industriestaaten seit der Weltfinanzkrise so stark verschlechtert hat. Mittlerweile liegen die „Spreads unter ihrem langfristigen Durchschnitt der letzten 10 Jahre und damit auf historisch niedrigem Niveau. Basierend auf den positiven strukturellen Veränderungen sowie der hohen relativen Attraktivität asiatischer Anleihen könnten sich die „Spreads“ unserer Meinung nach in Zukunft weiter einengen.

Scheurer: Und eine starke Nachfrage nach asiatischen Anleihen bedeutet steigende Kurse bzw. sinkende Renditen. Wie hoch sind denn die Renditen für asiatische Staatsanleihen, die Anleger derzeit erzielen können?

Dr. Löffler: Anleihen asiatischer Staaten werfen durchschnittlich eine Rendite in lokaler Währung von 4,2 % pro Jahr ab. Sie sind damit attraktiver als Anleihen der G-7-Staaten mit einer Durchschnittsverzinsung von 2,5 %. Staatsanleihen aus Indonesien oder den Philippinen rentieren sogar bei fast 6 %, jene aus Indien bei über 8 %.

Blicken wir auf die derzeitigen Renditeniveaus von Staatsanleihen der führenden Industrienationen – zumindest außerhalb der EU-Peripherie: Die Renditen von Staatsanleihen aus den USA oder Deutschland zum Beispiel markierten zeitweise ein neues Allzeittief. Daraus ergibt sich für internationale Anleger die Möglichkeit, durch Investments in asiatische Bonds das Exposure gegenüber Risiken aus den Wachstums- und fiskalpolitischen Problemen der Industrieländer zu reduzieren und gleichzeitig ihre erwartete Rendite zu verbessern.

Dabei sollten Anleger ihren Fokus nicht nur auf asiatische Staatsanleihen richten. Denn Unternehmensanleihen asiatischer Staaten rentieren aktuell mit einer Durchschnittsrendite von knapp 5,8 % – und damit auch höher als Unternehmensanleihen aus den Industriestaaten.

Scheurer: Was macht den asiatischen Anleihemarkt aus Anlegersicht zusätzlich so attraktiv?

Dr. Löffler: Die strukturelle Stärke der asiatischen Wirtschaften – also hohes Wachstum, hohe Wettbewerbsfähigkeit, Außenhandels- und Leistungsbilanzüberschüsse – sprechen für einen strukturellen Aufwertungstrend bei asiatischen Währungen. Mit Investitionen in „Asian Local Currency Bonds“ können Anleger davon profitieren.

Ich bin überzeugt, dass mittelfristig die Währungskomponente sogar wichtiger für den Gesamtertrag sein wird als der aktuelle Zinsspread. Natürlich sind auch die Devisenmärkte keine Einbahnstraßen. So sind die Währungen vieler asiatischer Länder noch immer sehr stark von kurzfristigen Portfoliodispositionen internationaler Anleger abhängig. In Zeiten globaler Risikoaversion werden deshalb wahrscheinlich die asiatischen Währungen weiterhin kurzfristig schwächeln. Für langfristig orientierte Anleger kann dies aber eine gute Einstiegschance sein.

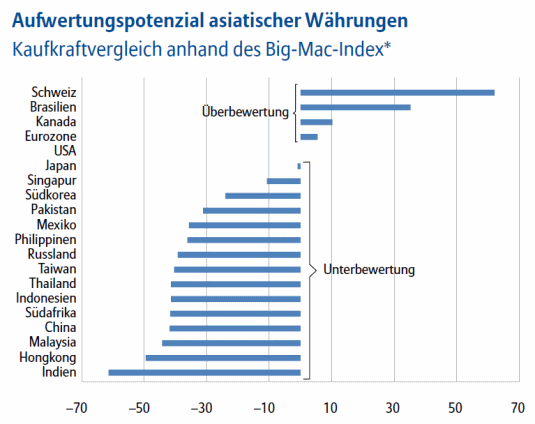

Auch wenn er ein einfacher und vielleicht etwas plakativer Indikator ist, so zeigt der „Big-Mac-Index“ sehr deutlich, wie strukturell unterbewertet die Währungen vieler asiatischer Länder sind.

*Vergleicht die Preise eines Big Mac in verschiedenen Ländern der Erde. Durch die Umrechnung der jeweiligen Währung zum aktuellen USD-Kurs werden die Währungen untereinander verglichen. EU: Gewichteter Durchschnitt der Mitgliedsländer, USA: Durchschnitt von 4 Städten, Indien: Maharaja Mac, China: Durchschnitt von 5 Städten; Wertentwicklungen der Vergangenheit erlauben keine Prognose für die Zukunft. Quelle: The Economist; Allianz Global Investors Kapitalmarktanalyse

Entscheidende Einblicke:

- In den letzten Jahren erwiesen sich die Schwellenländer, insbesondere diejenigen aus Asien, fundamental deutlich solider. Durch die zunehmenden globalen wirtschaftlichen Verflechtungen bleiben jedoch Risiken bestehen (u. a. Liquiditäts- oder politische Risiken).

- Diese Länder kennzeichnen sich u. a. durch ein höheres Wirtschaftswachstum und ein niedrigeres Verschuldungsniveau gegenüber den Industriestaaten aus. So spielen asiatische Schwellenländeranleihen auch im Portfoliokontext bei den Anlegern eine immer wichtigere Rolle.

- Zudem dürfte der Anlagenotstand vieler Investoren – auf der Suche nach renditeträchtigen Anlagemöglichkeiten – die Nachfrage nach Schwellenländeranleihen in Zukunft weiter antreiben.

- Und: Die positiven Wachstumsaussichten des neuen

„Gravitationszentrums des 21. Jahrhunderts“ erhöhen den

Aufwertungsdruck der lokalen Währungen, wovon Anleger

zusätzlich profitieren könnten.

Über die Chancen sprach Stefan Scheurer (Allianz Global Investors Kapitalmarktanalyse) mit Dr. Eugen Löffler (Chief Investment Officer des Bereichs Fixed Income Asien-Pazifik) anlässlich der Asien-Konferenz von Allianz Global Investors in Berlin.

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.