Finanzen - Fata Morgana

Von der Talfahrt im 4. Quartal 2018 bis zur Wiederauferstehung im 1. Quartal 2019 hat sich ökonomisch kaum etwas verändert.

Auch die Kurse stehen wieder dort, wo sie im September standen. Ein Bär im Winterschlaf in seiner wohligen Höhle hätte kaum gemerkt, welche Hektik in der Zwischenzeit an den Märkten ausgebrochen war.

Marktteilnehmer stehen heute wie auch in der Vergangenheit vor der immer währenden Frage, ob die heute bezahlten Preise tatsächlich das Wert sind, was sie implizieren. Sind die in weiter Ferne sichtbaren Cash-Flows und Gewinne real oder nur eine Luftspiegelung. Wie lässt sich nun das Flimmern an den Märkten herausfiltern und die am Horizont sich spiegelnde Fata Morgana enträtseln? Schritt für Schritt - an Bekanntem festhalten und orientieren. Reserven haben, falls die Reise länger dauert.

Monopole schrecklich, bis man selbst eins hat, sagte einst Medienunternehmer Rupert Keith Murdoch. Langfristig erfolgreiche Unternehmungen haben eine Marktstellung, mit der sie sich gegenüber dem Wettbewerb nachhaltig abheben und behaupten können. Wertorientierte Investoren sprechen vom Burggraben, den das Geschäftsmodell des Unternehmens umgibt. Der Burggraben besteht dabei aus fünf Komponenten: Immateriellen Vermögenswerten wie Patente oder starke Marken, Kostenvorteile durch effizientere Produktionsmethoden, Inputkosten oder Standortvorteile, Wechselkosten (die Bank, die Versicherung oder Ihr Telekomanbieter lässt grüßen) , Netzwerkeffekten (die Dominanz des Netzwerkeffekts zeigt sich aktuell bei den Internetgiganten sowie in Skalierungsvorteilen.

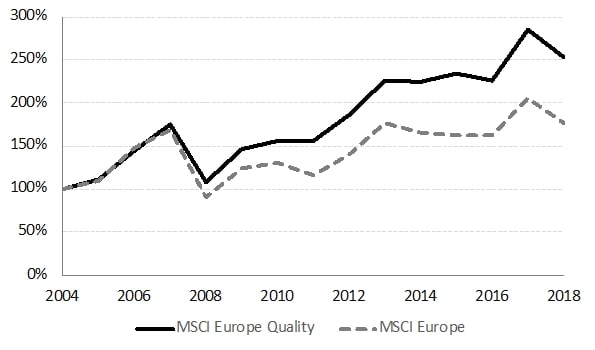

In den Zahlen von Unternehmen spiegeln sich diese Faktoren in konstant hohen Margen und stabilen Cash-Flows. Portfolien, die Unternehmen mit starken und verteidigbaren Wettbewerbsvorteilen umfassen, sollten langfristig stabilere und höhere Renditen für ihre Aktionäre erzielen. Das nachfolgende Chart illustriert dies mit der Gegenüberstellung von qualitativ hochwertigen Unternehmen gegenüber dem Gesamtmarkt.

Qualität zahlt sich aus - MSCI Europe Quality vs. MSCI Europe

Kumulierte Performance (2004-2008, indexiert, in Prozent)

Quelle: Finanzdatenbank, eigene Darstellung

Kritischer Positivismus

Als Investoren müssen wir kritisch denken, aber positiv in die Zukunft schauen, denn wir diskontieren die Zukunft und wägen heute ab, wo sich die Kapitalallokation zukünftig lohnen wird. Eine Herkulesaufgabe - aber auch eine lohnende Tätigkeit. Und nur mit einer positiven Grundeinstellung trotz der Grösse der Aufgabe können wir diese langfristig meistern. Ganz nach Franklin D. Roosevelt (1882-1945): Die einzige Begrenzung, das Morgen zu verwirklichen, werden unsere Zweifel von heute sein.

von Dr. Patrick Cettier, Geschäftsführender Partner der Prio Partners GmbH in Zürich/ Schweiz

Immer mehr Privatanleger in Deutschland vertrauen bei ihrer Geldanlage auf bankenunabhängige Vermögensverwalter. Frei von Produkt- und Verkaufsinteressen können sie ihre Mandanten bestmöglich beraten. Mehr Informationen finden Sie unter www.v-bank.com.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Vermoegensverwalter