Novo Nordisk: Das Bild wird klarer

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Werte in diesem Artikel

Nachdem der Boom rund um Abnehm-Spritzen der Aktie von Novo Nordisk (WKN: A3EU6F / ISIN: DK0062498333) zeitweise einen unglaublichen Schub verliehen hatte, ist inzwischen rund um den dänischen Insulin-Weltmarktführer Ernüchterung eingekehrt. Es stellt sich inzwischen allerdings die Frage, ob die günstigeren Aktienkurse zu einem Einstieg einladen würden.

Auf ihrem Höhepunkt Mitte 2024 stand die Novo-Nordisk-Aktie bei mehr als 1.000 DKK. Der dänische Insulin-Weltmarktführer ritt auf einer Welle des Erfolgs und konnte sich sogar zeitweise den Titel des wertvollsten börsennotierten Unternehmens Europas sichern. Diese Zeiten sind vorbei. Zuletzt notierten die Papiere bei rund 250 DKK – ein Absturz um rund 75 Prozent. Damit ist der Aktienkurs nahezu auf das Pre-Covid-19-Niveau zurückgefallen.

Novo Nordisk senkt die Preise radikal

Nach dem zwischenzeitlichen Boom rund um Abnehm-Spritzen, den Novo Nordisk angeführt hatte, machten dem Unternehmen ein zunehmender Konkurrenzdruck sowie Forderungen der US-Regierung nach Preissenkungen zu schaffen. Letzteren ist Novo Nordisk noch einmal nachgekommen. Am 24. Februar hatten die Dänen bekannt gegeben, die monatlichen Listenpreise ihrer beliebten Medikamente gegen Fettleibigkeit und Diabetes in den USA ab 2027 um bis zu 50 Prozent zu senken.

Das Adipositas-Injektionspräparat Wegovy, sein neues Pendant in Tablettenform, das Diabetes-Injektionspräparat Ozempic und das orale Diabetes-Medikament Rybelsus werden ab dem 1. Januar 2027 einen neuen, niedrigeren Listenpreis von 675 US-Dollar pro Monat haben. Die Preissenkungen zielen laut Konzernangaben zunächst auf versicherte Patienten ab, deren Selbstkosten an die Listenpreise gekoppelt sind, wie beispielsweise Personen mit Krankenversicherungen mit hoher Selbstbeteiligung oder Mitversicherungsleistungen.

Negativ-News inzwischen eingepreist?

Es ist auch solchen Preissenkungen geschuldet, dass Novo Nordisk zuletzt ein weiteres Mal eine schwache Prognose abgeliefert hat. So könnten die Umsätze 2026 währungsbereinigt um 5 bis 13 Prozent zurückgehen. Ein ähnlicher Rückgang wird auch beim bereinigten operativen Ergebnis in Aussicht gestellt. Neben den mit der US-Regierung vereinbarten Preissenkungen wird auch der Wettbewerbsdruck von Managementseite als Begründung für die schwache Prognose genannt.

Es wird aber auch darauf verwiesen, dass der weltweite GLP-1-Markt weiter wachsen soll, während Novo Nordisk von neuen Therapien wie der Wegovy-Tablette und höher dosierten Wegovy-Präparaten profitieren möchte. Auf diese Weise will Novo Nordisk die Reichweite bei Patienten ausbauen und das Volumen steigern. Besonders überzeugt zeigten sich Marktteilnehmer angesichts dieser Aussichten noch nicht. Allerdings gibt es einige Hoffnungsschimmer. Die schwächeren Aussichten und News wie enttäuschende Studiendaten könnten im Aktienkurs eingepreist sein. Gleichzeitig dürften viele Analysten ihre Konsensschätzungen gesenkt haben.

Niedrigere Erwartungen

Es ist unter anderem diese Argumentation, die den Jefferies-Analysten Michael Leuchten jüngst dazu veranlasst hat, die Einstufung von Novo Nordisk von „Underperform“ auf „Hold“ anzuheben. Zudem wurde das Kursziel von 270,00 auf 275,00 DKK erhöht. Der Analyst erklärt, dass die Herabsetzungen der Konsensschätzungen die Aussichten des Unternehmens nun besser widerspiegeln würden.

Die kurzfristigen Abwärtsrisiken von Novo hätten sich inzwischen konkretisiert. Der Experte ist der Ansicht, dass das Unternehmen weiterhin bedeutende Übernahmen benötigt, um sein Portfolio zu diversifizieren, weist jedoch darauf hin, dass der US-Start der Tabletten-Version von Wegovy den Aktienkurs nach oben treiben könnte.

Der Morgan-Stanley-Analyst Thibault Boutherin sagt seinerseits, dass nach dem Ausverkauf aufgrund der REDEFINE-4-Daten die Bewertung des dänischen Insulin-Weltmarktführers die mittelfristige Wachstumsunsicherheit und die Risiken des Verlusts der Exklusivität für Semaglutid besser widerspiegeln würde.

So hatte das Medikament CagriSema in einer direkten Vergleichsstudie schlechter abgeschnitten als das Konkurrenzprodukt Zepbound von Eli Lilly. Nur wenige Analysten hatten vorhergesagt, dass CagriSema weniger wirksam sein würde als das Medikament des US-Konkurrenten. Positiv ist dagegen der Umstand, dass man sich nun mit Hims & Hers geeinigt hat und seine Mittel zur Gewichtsreduzierung über die Telemedizin-Plattform vertreiben will. Hims & Hers wird dafür keine Werbung mehr für zusammengesetzte GLP-1-Produkte schalten.

Mein Fazit

Rund um Novo Nordisk bleiben viele Fragen unbeantwortet. Benötigte teure Übernahmen zur Ankurbelung des Wachstums sorgen für anhaltende Risiken, genauso wie Preissenkungen und der Konkurrenzdruck im Geschäft mit Mitteln gegen Fettleibigkeit. Nach den jüngsten Kursverlusten der Aktie sowie Prognoseanpassungen sind die Risiken und die möglichen Chancen eines frühen Einstiegs wesentlich klarer geworden.

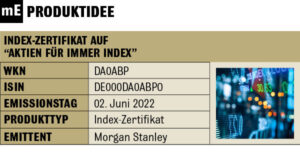

Als Alternative zu einem Direktinvestment in Novo Nordisk könnten Anleger einen Blick auf das Indexzertifikat auf den „Aktien für immer Index“ (WKN: DA0ABP / ISIN: DE000DA0ABP0) werfen. In diesem sind Aktien zu finden, sich über einen besonders langen Zeitraum bewährt haben und auch mit Blick auf einen langen Anlagehorizont das Potenzial mitbringen, positiv zu performen. Neben Novo Nordisk gehören zu diesen Titeln Apple, Microsoft, Nestlé oder Danaher.

The post Novo Nordisk: Das Bild wird klarer first appeared on marktEINBLICKE.Weiter zum vollständigen Artikel bei Marc O. SchmidtÜbrigens: Eli Lilly und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Nachrichten zu Eli Lilly

Analysen zu Eli Lilly

| Datum | Rating | Analyst | |

|---|---|---|---|

| 04.02.2026 | Eli Lilly Buy | Goldman Sachs Group Inc. | |

| 20.12.2024 | Eli Lilly Buy | Jefferies & Company Inc. | |

| 31.10.2024 | Eli Lilly Buy | Jefferies & Company Inc. | |

| 13.02.2024 | Eli Lilly and Buy | Jefferies & Company Inc. | |

| 05.10.2018 | Eli Lilly and Outperform | BMO Capital Markets |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 04.02.2026 | Eli Lilly Buy | Goldman Sachs Group Inc. | |

| 20.12.2024 | Eli Lilly Buy | Jefferies & Company Inc. | |

| 31.10.2024 | Eli Lilly Buy | Jefferies & Company Inc. | |

| 13.02.2024 | Eli Lilly and Buy | Jefferies & Company Inc. | |

| 05.10.2018 | Eli Lilly and Outperform | BMO Capital Markets |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 25.07.2018 | Eli Lilly and Neutral | Goldman Sachs Group Inc. | |

| 27.04.2017 | Eli Lilly and Hold | Argus Research Company | |

| 20.03.2017 | Eli Lilly and Neutral | UBS AG | |

| 22.07.2015 | Eli Lilly and Equal Weight | Barclays Capital | |

| 08.01.2015 | Eli Lilly and Hold | Deutsche Bank AG |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 21.04.2017 | Eli Lilly and Underperform | BMO Capital Markets | |

| 15.10.2012 | Eli Lilly and underperform | Jefferies & Company Inc. | |

| 30.06.2010 | Eli Lilly Ersteinschätzung | Soleil Securities Group, Inc. | |

| 14.12.2009 | Eli Lilly sell | Goldman Sachs Group Inc. | |

| 02.12.2009 | Eli Lilly sell | Goldman Sachs Group Inc. |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für Eli Lilly nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen