Teil 1: Auden - Das Ende naht

Die Berliner Start-up-Beteiligungsgesellschaft schockt mit einer Hiobsbotschaft seine Aktionäre. Geldanlage-Report-Leser überraschen die jüngsten Entwicklungen freilich nicht. Derweil macht im Internet eine spannende Theorie über die Hintergründe zum Aufstieg und Fall von Auden die Runde.

Die DGAP-News, die am 25.07.2017 um 12:33 Uhr über den Ticker ging, war typisch Auden: "Portfolio-Fokussierung; Hauptversammlung verzögert sich", so lautete der Titel. Klingt immer noch nach: "Wir haben alles im Griff!" Liest man die Meldung bis zum Ende erweist sich der erste Eindruck - wie so oft bei Auden - als falsch. Erstmals gibt das Unternehmen öffentlich zu, dass die für die Unternehmensentwicklung so wichtige Kapitalerhöhung vom 06.12.2016 ein Fiasko war.

Institutionelle Anleger hätten auf Grund des Kursverfalls der Aktie die Stücke aus der Kapitalerhöhung "entgegen den Vereinbarungen" nicht vollständig abgenommen. Im Januar hatte die Auden AG noch gemeldet, die Transaktion sei unter Dach und Fach und man habe brutto über 15 Millionen Euro erlöst.

Der Geldanlage-Report hatte als erste Publikation bereits am 29.04.2017 die tatsächliche Aufschlüsselung der Kapitalerhöhung nach einzelnen Zeichnern veröffentlicht (http://geldanlage-report.de/archiv/GAR-Update-290417.html#GR2). Dabei stellte sich heraus, dass fast 93 Prozent der neu ausgegebenen 2.230.421 Aktien von der Auden Group GmbH gezeichnet worden waren, die damals personell identisch mit dem Vorstand der Auden AG war. Erst im zweiten Schritt sollten diese Stücke dann an externe Investoren weitergeleitet werden, wozu es aber offenbar nie kam. In der News heißt es dazu lapidar:

"Nachdem Verhandlungen mit den Investoren nun beigelegt wurden, übernimmt die Auden Group GmbH jegliche fehlende Kapitaldeckung." Die Frage ist nur, wie lange noch, denn deren finanzielle Mittel dürften begrenzt sein. Ansonsten hätte es die externen Investoren ja gar nicht gebraucht. Die Ankündigung man wolle "in den kommenden Wochen weitere Beteiligungen reduzieren" zeigt, dass bei Auden die Hütte lichterloh brennt und dringend Geld in die Kasse kommen muss. Das wissen natürlich potenzielle Abnehmer auch. Entsprechend schlecht ist die Verhandlungsposition der Berliner.

Dass Auden dabei nicht auf Unterstützung der ebenfalls in Berlin ansässigen German Startups Group (GSG) hoffen braucht, ist seit Donnerstag auch klar. In einer unnötigen und taktlosen Pressemitteilung fühlte sich dessen CEO Christoph Gerlinger bemüßigt, gegen den bereits am Boden liegenden Mitbewerber nachzutreten: http://www.dgap.de/dgap/News/dgap_media/german-startups-group-gmbh-kgaa-erklaerungsbeduerftige-vorgaenge-bei-der-auden-ag/?newsID=1019015

Dabei ist auch die Entwicklung der GSG seit dem Börsengang alles andere als eine Erfolgsgeschichte. Ein Blick auf die Entwicklung des Aktienkurses zeigt dies: http://www.dgap.de/dgap/Companies/?companyId=382372&id_exchange=GER&chart=true Gerlinger war vor seinem Engagement bei GSG übrigens auch Vorstand der Berliner Synchron AG und wurde dort anfangs als Heilsbringer gefeiert: http://www.sharedeals.de/2013/10/berliner-synchron-wir-werden-begeistern/ Stattdessen meldete das Unternehmen im Sommer 2016 dann Insolvenz an. Auch darüber hatten wir ausführlich berichtet: http://www.aktienboard.com/content/201608/cinemedia-berliner-synchron-was-wir-anleger-aus-der-insolvenz-n673545. Da war Gerlinger schon längst wieder weg.

So richtig gut läuft es in der Berliner Start-up-Szene, die sich gerne selbst feiert, derzeit ohnehin nicht. Auch das einstige Aushängeschild Soundcloud steckt in großen Schwierigkeiten und musste jüngst 173 Mitarbeiter entlassen: http://www.handelsblatt.com/unternehmen/it-medien/berliner-vorzeige-start-up-soundcloud-faellt-aus-allen-wolken/20065288.html

Vielleicht täten die Akteure gut daran, sich jeweils auf ihr eigenes Business zu konzentrieren.

Wie es zum Auden-Desaster kam - eine Theorie!

Um zu verstehen, was bei Auden passiert ist, muss man ein paar Jahre zurückgehen. Auden ist aus der Kilian Kerner AG entstanden. Bereits das damalige Listing (ohne IPO) des Berliner Modelabels im Jahr 2013 war für Privatanleger ein Flop. Das Unternehmen war alles andere als börsenreif und kam zu einem überhöhten Preis an den Markt. Hintergründe dazu gibt es hier: http://www.geldanlage-report.de/archiv/GAR-Update-080417.html

Das erhoffte Wachstum von Kilian Kerner blieb aus. Die Auden GmbH mit den Gesellschaftern Christofer Radic und Christian Ernst Frenko gehörte damals zu den Investoren. Die beiden beschlossen einer drohenden Insolvenz von Kilian Kerner zuvor zu kommen, in dem sie eine Kapitalerhöhung zeichneten und das Unternehmen neu ausrichteten. Dabei brachten sie ihre eigene Beteiligungsgesellschaft ein. Kilian Kerner wurde zur Auden AG. Empfehlenswert ist auch dieser ältere Artikel aus der Printausgabe der "Welt" zu Kilian Kerner und seinen Investoren aus dem Jahr 2013: https://www.welt.de/print/wams/lifestyle/article117572039/Dein-Freund-und-Investor.html

Die Theorie, die ein Family Office-Investor, der nach eigenen Angaben selber Auden-Aktionär ist, nun auf dem Börsenforum wallstreet:online postet, sieht folgendermaßen aus:

1) Diese anderen Kilian Kerner-Altinvestoren hatten ein natürliches Interesse daran, ihre Buchverluste wieder wettzumachen. Deshalb sagten sie Radic Unterstützung von anderen Investoren aus ihrem Netzwerk zu, wenn er das "Auden-Abenteuer" wage. 2) Eine Bedingung der externen Investoren für einen Einstieg war aber demnach, dass Auden auch Anteile an der Münchener ViaLight Communications AG kauft, obwohl diese eigentlich nicht zu Audens Kerngeschäft, der Beteiligung an aussichtsreichen Startups, zählt. Den Einstieg bei ViaLight meldete Auden dann am 06.02.2017. Erst danach wollten die Investoren die Auden-Kapitalerhöhung zeichnen. 3) Unterdessen nutzten aber die Kilian Kerner-Altaktionäre den zwischenzeitlich stark gestiegenen Auden-Kurs, um ihre Anteile zu versilbern. Sie hatten ja ihr Ziel erreicht und konnten mit Gewinn aussteigen. (Das könnte erklären, warum die Aktie auf einmal bei hohen Umsätzen so stark unter Druck kam; Anm. d. Verf.). 4) Für die Investoren, die Radic die Zeichnung der Auden-Kapitalerhöhung zu 7,00 Euro je Aktie zugesichert hatten, wurde selbige durch den fallenden Kurs aber immer unattraktiver. Sie machten einen Rücksetzer und ließen Radic quasi "am ausgestreckten Arm verhungern". 5) Radic kommunizierte das aber zunächst nicht gegenüber dem Kapitalmarkt, weil sonst der Aktienkurs sofort zusammengebrochen und die Suche nach anderen Investoren noch schwerer geworden wäre.

So weit die Theorie. Bisher ist das nur eine Spekulation, die aber sehr viel Sinn macht. Klar ist, dass die in den folgenden Monaten immer wieder kolportierte Strategie der "Fokussierung des Portfolios" der Geldnot geschuldet war. Am 30.05.2017 hatte Auden ja dann in einer Pressemitteilung - wie gewohnt versteckt in einem Nebensatz - gemeldet, dass man die ViaLight-Transaktion nicht "weiterverfolge". Möglich, dass Auden die Beteiligung in Höhe von 2,5 Millionen Euro also gar nie einbezahlt hat.

Das Portal Gruenderszene.de schlug am Donnerstag unter Berufung auf Insider ebenfalls in diese Kerbe https://www.gruenderszene.de/allgemein/auden-vc-krise-radic: Auden habe "nicht alle zugesagten Zahlungen an Portfoliounternehmen geleistet". Auch der wohl wichtigsten Beteiligung Optiopay schulde man Geld. "Wir prüfen derzeit Maßnahmen im Hinblick auf die aktuelle Situation der Auden AG, die den Interessen von OptioPay gerecht werden", wird Optiopay-Gründer Oliver Oster zitiert.

Die Auden AG braucht also dringend Geld, aber eine Kapitalerhöhung wäre nur zu einem Preis von mindestens einem Euro je Aktie möglich. Der aktuelle Kurs lieg bei ca. 0,50 Euro. Bereits als der Kurs noch deutlich höher stand, hatte Radic gegenüber Gruenderszene.de erklärt, es sei aufgrund des gesunkenen Aktienkurses nicht leicht, neue Kapitalerhöhungen durchzuführen. Nun ist Radic am Donnerstag von seinem Amt zurückgetreten. Zum neuen Vorstand wurde Martin Franz berufen, ein Diplom-Kaufmann, der laut Pressemeldung umfangreiche Erfahrung in der erfolgreichen Restrukturierung von Unternehmen mitbringe.

Ob Franz aber eine Restrukturierung ohne Insolvenz gelingt, muss bezweifelt werden.

MEIN FAZIT:

Es sieht bitterböse aus bei Auden. Der 2016er-Geschäftsbericht ist immer noch nicht veröffentlicht, weil der Wirtschaftsprüfer das Testat nicht erteilt hat, die Hauptversammlung wurde verschoben, der CEO ist - möglicherweise auf Druck des Aufsichtsrats - zurückgetreten. Der Ruf ist ruiniert. Der Aktienkurs am Boden und (auch deshalb) ein neuer Investor nicht in Sicht.

Möglich, dass die Auden GmbH in den letzten Monaten selbst Anteile an der AG notverkaufen musste, um überhaupt deren Liquidität sicherstellen zu können. Sofern der Anteil der GmbH dabei nicht unter 50 Prozent gerutscht ist, wäre das nicht meldepflichtig gewesen. Der Liquiditätsstrom aus der GmbH könnte bald versiegen. Dann droht die Insolvenz.

Hinweispflicht nach §34b WpHG: Die Geldanlage-Report-Redaktion ist in den genannten Wertpapieren / Basiswerten zum Zeitpunkt des Publikmachens des Artikels nicht investiert. Es liegt daher kein Interessenskonflikt vor. Die in diesem Artikel enthaltenen Angaben stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

TEIL 2

So gefährlich sind Fantasie-Aktien - Update meines Fantasie vs. Value-Experiments

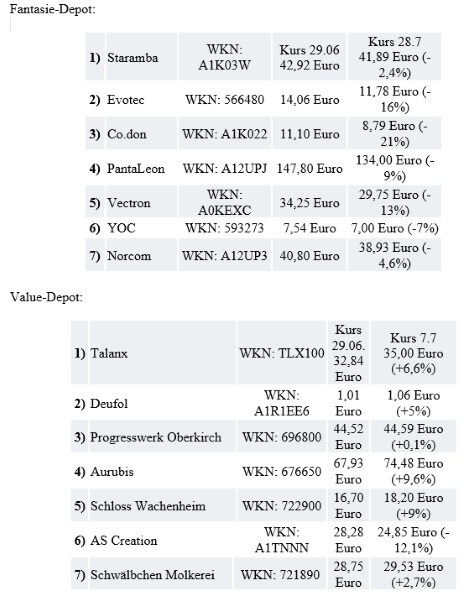

Seit Monaten warne ich im Geldanlage-Report vor einer Überhitzung im Technologiesektor. Nun kommt die Korrektur bei überbewerteten Story-Aktien voll in Gang. Am 7.Juli hatte ich ein sieben Werte umfassendes virtuelles "Fantasie-Depot" zusammengestellt, dem ich deutliche Wertverluste für die kommenden Monate prophezeit hatte. Als Gegenentwurf habe ich ein virtuelles "Value-Depot" mit sieben konservativen Aktien zusammengestellt, denen ich langfristig eine deutlich bessere Performance zutraue.

Nach nur drei Wochen werden bei fallendem Gesamtmarkt bereits deutliche Spuren des Verfalls im Fantasie-Depot sichtbar während sich das Value-Depot extrem stabil hält. Hier die konkreten Zahlen:

Das Fantasie-Depot hat im Durchschnitt bereits 10,4 Prozent je Wert abgegeben. Dabei befinden sich alle Werte ohne Ausnahme im Minus. Beim Value-Depot dagegen sind trotz des deutlichen Kursverfalls im DAX sechs von sieben Werten im Plus. Mit dem Tapetenhersteller AS Creation hat nur eine Aktie verloren, das allerdings mit gut 12 Prozent recht deutlich. Schwache Halbjahreszahlen und ein schwacher Ausblick waren die Ursache. Unter dem Strich bleibt im Value-Depot trotzdem ein deutlicher Zuwachs von im Durchschnitt knapp drei Prozent, während der DAX seither rund vier Prozent verloren hat.

MEIN FAZIT:

Innerhalb nur eines Monats hat sich eine extreme Performance-Differenz von rund 13 Prozent zugunsten des Value-Depots ergeben. Meine These, dass in den kommenden Monaten und Jahren Valueaktien gegenüber den überdrehten Wachstumstiteln outperformen werden, bestätigt sich bisher voll. Das gilt übrigens auch für das Trendaktien-Report-Musterdepot, wo wir seit Januar eine Outperformance von rund 12 Prozent gegenüber dem DAX geschafft haben und das für unsere Leser jederzeit zu 100 Prozent nachhandelbar: www.trendaktien-report.de

Hinweispflicht nach §34b WpHG: Die Geldanlage-Report-Redaktion ist in den genannten Wertpapieren / Basiswerten zum Zeitpunkt des Publikmachens des Artikels nicht investiert. Es liegt daher kein Interessenskonflikt vor. Die in diesem Artikel enthaltenen Angaben stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

TEIL 3

Wo gibt es die höchsten Zinsen?

Die Zinsen für Tagesgeld sind extrem niedrig und fallen weiter. Von Woche zu Woche gibt es zwar immer wieder kleinere Änderungen im Ranking, die aber kaum von Bedeutung sind. Die ein Prozent von der Consorsbank und Advanzia sind zeitlich begrenzte Lockangebote für Neukunden. Nachfolgender Vergleich gilt bei einer Anlagesumme von 10.000 Euro:

TEIL 4

Insider-Transaktionen

Top-Insiderkäufe der letzten Woche: quirin Bank (WKN: 520230) Karl Matthäus Schmidt für 1,808 Mio. Euro.

Top-Insiderverkauf der letzten Woche: Allgeier Holding (WKN: 508630) Detlef Dinsel für 221.069 Euro.

Armin Brack ist Chefredakteur des Geldanlage-Reports. Gratis anmelden unter: www.geldanlage-report.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: GeldanlageReport, GeldanlageReport, GeldanlageReport, GeldanlageReport