Spätzyklus ungewisser Länge

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Die Wirtschaft läuft besser als die Politik. Wir bleiben zyklisch investiert.

Manchmal liegen Kühnheit und Tollkühnheit in der Vermögensverwaltung nah beieinander. Fährt man einen heißen Reifen und fliegt dabei nicht aus der Kurve, gilt man als mutiger Anleger. Nimmt man hingegen die Füße zu früh vom Gas, setzt man sich dem Vorwurf aus, Rendite verschenkt zu haben. Wo stellen wir uns auf? Wir halten die Balance. Mit der aus Erfahrung gewonnenen Gewissheit, dass Politik und Wirtschaft an Überraschungen nicht geizen, muss man sich auch beim Investieren auf alle Gegebenheiten vorbereiten. Das heißt konkret, sich abzusichern, auch auf Kosten der Rendite.

Schaut man derzeit auf die Wirtschafts- und Unternehmenszahlen, spricht das für ein zyklisches, offensives Portfolio. Wir gehen davon aus, dass die Weltwirtschaft dieses und nächstes Jahr mit fast 4 Prozent wachsen wird. Die Unternehmenszahlen sind solide, die Finanzierungskonditionen bleiben unterstützend, und die Kredit-Ausfallraten verharren auf niedrigem Niveau. Dennoch mangelt es nicht an besorgniserregenden Eventualitäten. Die größte Sorge gilt derzeit dem vom US-Präsidenten initiierten Handelsstreit, der das Zeug hat, zum Handelskrieg auszuarten. Was diesen Umstand von anderen, die wir schon länger auf dem Schirm haben, unterscheidet, ist der Konkretisierungsgrad. Der Handelsstreit macht sich bereits in den Erfolgsrechnungen einiger Firmen bemerkbar, und ein noch größerer Teil der Firmen warnt vor möglichen Folgen. Bliebe es bei den jetzigen Maßnahmen, wäre dies noch verkraftbar. Doch hat Trump bisher gezeigt, wie hartnäckig er bei Themen, die ihn seit Jahren aufwühlen (so die unfaire Behandlung, welche die USA durch andere Staaten erfährt), bleiben kann. Noch dazu schwindet der Widerstand im eigenen Land. Der "ausgewachsene Handelskrieg" könnte sich damit vom Neben- zum Hauptrisiko entwickeln. Allerdings nicht nur für die Länder, mit denen Trump in Disput zu geraten gedenkt, sondern auch für US-Firmen. Und damit auch für die Kongressabgeordneten, die sich Sorgen um ihre Wiederwahl im Herbst machen müssen.

Die anderen Themen wie Schuldenrekordstände und Zentralbanken, die ihre Bilanzen wieder schrumpfen, sind bekannt. Gehen wir das Thema anders an: Unter welchen Kapitalmarktbedingungen halten wir an unserem vorsichtig optimistischen Anlagestil fest? Die drei wichtigsten sind: 10-jährige US-Zinsen sollten nicht bis Jahresende auf über 3,5 Prozent steigen; der Dollar sollte nicht so weit erstarken, dass es die Schwellenländer zusätzlich unter Druck bringt; und der Öl-Preis sollte sich spätestens bei 80-90 Dollar je Fass stabilisieren.

In diesem Fall bleiben wir unserer Strategie treu. Wir bauen tendenziell Positionen bei Marktschwächen auf. Wir gehen gezielt in Anlagen, von denen wir höhere Renditen bei adäquaten Risiken erwarten. Bei Aktien heißt das eine stärkere Gewichtung der USA und Schwellenländer gegenüber Japan und Europa. Für die USA spricht immer noch der hohe Anteil von Technologiewerten, deren positiven Trend wir nicht für beendet halten. Die Aktien asiatischer Schwellenländer sind nach der jüngsten Korrektur interessanter geworden. Auch bei Anleihen mögen wir weiter Schwellenländertitel, hier in erster Linie jene in harter Währung. In den Industrieländern halten wir uns an Unternehmensanleihen im Investment-Grade-Bereich, während wir den Anteil an Hochzinsanleihen niedriger gewichten. In Staatsanleihen sind wir untergewichtet, sehen sie aber als Schutz gegen turbulentere Börsenphasen. Wir bevorzugen hier das kurze Ende. Gold und Yen sehen wir ebenfalls als opportune Instrumente zur Diversifikation. Der Konjunkturphase entsprechend halten wir einige Rohstoffe für geeignet, um steigender Nachfrage und steigenden Inflationserwartungen zu begegnen. Für europäische Investoren haben US-Anlagen unseres Erachtens gegenüber dem Vorjahr an Attraktivität gewonnen: Durch die starke Dollar-Abwertung zum Jahresanfang, denken wir, dass man auf die mittlerweile ohnehin teure Währungsabsicherung verzichten kann. Beim jetzigen Stand erwarten wir für dieses Jahr vorerst keine größere Bewegung des Dollars mehr.

Warum noch Lokalwährung riskieren?

In Dollar denominierte Schwellenländeranleihen haben seit Jahresanfang stark gelitten und rentieren jetzt im Einklang mit Anleihen in lokaler Währung.

Quelle: Thomson Reuters Datastream; Stand: 04.07.2018

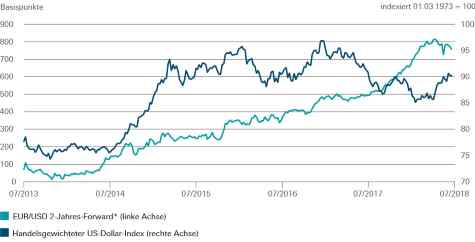

Teure Absicherung, derzeit eher verzichtbar

750 Basispunkte kostet eine zweijährige Dollar-Absicherung für Europäer. Bei einer erwarteten Seitwärtsbewegung des Dollars scheint sie nicht nötig.

*Forwardkurse werden auf Basis des aktuellen Währungskurses und der jeweiligen Zinsen der beiden Länder so errechnet, dass sich keine Arbitragemöglichkeit ergibt. Die Daten sind nicht annualisiert. Quellen: Bloomberg Finance L.P., Thomson Reuters Datastream; Stand: 04.07.2018

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg - von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: g-stockstudio / Shutterstock.com, DWS, DWS