Es wird holprig

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Der Ausblick für die Weltwirtschaft bleibt solide. Aber die Abwärtsrisiken nehmen zu.

Selbst wenn man in den letzten Monaten das finanzpolitische Geschehen nicht verfolgt hat, wäre man von unseren jüngsten makroökonomischen Prognosen kaum überrascht. Alle Korrekturen unserer Inflations-, Leistungsbilanz- und Wachstumsprognosen fallen sehr bescheiden aus. Für die Vereinigten Staaten haben wir unsere Wachstumserwartungen für 2018 leicht nach oben geschraubt, auf 2,7 Prozent. Dagegen nehmen wir unsere BIP-Wachstumsprognose sowohl für die Eurozone als auch für das Vereinigte Königreich auf 2,2 bzw. 1,4 Prozent zurück. Unsere Prognose für 2019 bleibt unverändert bei 2,4 Prozent für die USA, bei 1,9 Prozent für die Eurozone und 1,6 Prozent für das Vereinigte Königreich.

Diese geringfügigen Änderungen mögen erstaunen. Wachsende Handelsspannungen und die politische Instabilität in der Eurozone sorgen weiterhin für Negativschlagzeilen. Anfang Juni sah es zwischenzeitlich - während der planlosen Bildung der neuen italienischen Regierung - kurz nach einer Rückkehr der Schuldenkrise in der Eurozone aus. Auch in Deutschland und Großbritannien bleibt es innenpolitisch turbulent - was den Weg zu einer gemeinsamen europäischen Flüchtlingspolitik, einer Bankenunion oder einem weichen Brexit 1 nicht leichter macht.

Aber man sollte es auch nicht übertreiben. Die politische Situation in Rom ist seit einiger Zeit instabil und befremdlich. Schon vor den Wahlen im März bestand das Risiko einer Mehrheit für populistische Kräfte in beiden Kammern des Parlaments. Auch war seit langem klar, dass die Eurozone zusätzlich institutionelle Unterstützung benötigt, um auf längere Sicht funktionieren zu können. Wir halten unsere Wachstumsprognose für die Eurozone immer noch für eher vorsichtig - sowohl die Aufwärts- als auch die Abwärtsrisiken sind hier eingeflossen. Die ersten Äußerungen der neuen italienischen Regierung sind recht ermutigend. Italiens neuer Finanzminister Giovanni Tria hat eine Abkehr vom Euro ausgeschlossen. Aufgrund der nach wie vor soliden Wirtschaftsdynamik erscheint es vernünftiger abzuwarten, wie sich die Regierung verhält, bevor wir unsere Prognosen über den Haufen werfen. Bei Deutschland und Frankreich haben wir auch die Auswirkungen der jüngsten Handelsspannungen berücksichtigt.

Aus unserer Sicht sind die Angriffe der Regierung Trump auf den freien Handel, milde ausgedrückt, völlig verfehlt und erschreckend uninformiert. Wie in einem auf unserer Webseite veröffentlichten CIO Special nachzulesen ist, beeinträchtigen sie die längerfristigen Wachstumsaussichten der USA und der gesamten Weltwirtschaft. Für uns liegt auf der Hand, dass die Aushöhlung der auf Regeln basierenden Weltordnung zur Förderung des globalen Handels und die Unterminierung internationaler Angebotsketten allen Beteiligten schaden werden, einschließlich der Schwellenländer. Allerdings ist es unwahrscheinlich, dass dadurch schon bald eine globale Rezession ausgelöst wird. Beim Brexit sehen wir dagegen ermutigende Anzeichen dafür, dass ein harter Brexit 2 vermieden werden kann. Aufgrund der politischen Unsicherheit hat die Europäische Zentralbank (EZB) soeben ihren Weg für die kommenden Quartale vorgezeichnet - erst in der zweiten Jahreshälfte 2019 ist die erste Zinserhöhung zu erwarten. Auch die US-Notenbank Federal Reserve (Fed) will unbedingt Fehler in der Geldpolitik vermeiden. Bislang sind die Anzeichen einer Überhitzung der US-Wirtschaft dünn gesät. Derzeit erwarten wir bis Ende 2019 drei bis vier Zinserhöhungen, sodass die Federal Funds Rate 3-3,25 Prozent erreichen könnte.

Welche Risiken bestehen nun vor diesem Hintergrund? Das größte könnten die Turbulenzen an den Finanzmärkten sein, die zu einer deutlichen Verschärfung der Finanzbedingungen weltweit führen. Neben den bereits erwähnten möglichen Auslösern gibt es eine Menge anderer Risiken, wie plötzlich hochschnellende Ölpreise, durch erneute Spannungen im Nahen Osten. Eine Lehre lässt sich aus den jüngsten Ereignisse in Italien ziehen: Die Welt ist unsicher und die geldpolitische Unterstützung wird weniger. Bei bereits nervösen Märkten sind die Risiken einer Abwärtsspirale größer als noch vor sechs Monaten.

Rein wirtschaftlich steht Italien besser da als zuvor

In den letzten Jahren erwirtschaftete Italien stets einen Leistungsbilanzüberschuss. Im Vergleich zur wirtschaftlichen Leistung hat sich die Staatsverschuldung stabilisiert.

Quellen: Bank für Internationalen Zahlungsausgleich, Bloomberg Finance L.P., Deutsche Asset Management Investment GmbH; Stand: 22.06.2018.

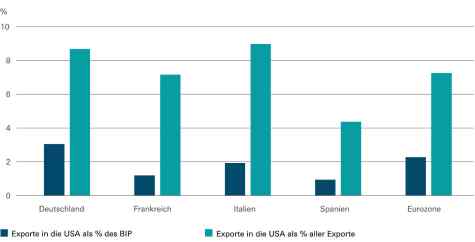

Europa ist nicht ganz so abhängig vom US-Handel

Als prozentualer Anteil am BIP sind Eurozonenexporte relativ wenig direkt von den US-Handelssanktionen betroffen.

Quellen: Eurostat, Bloomberg Finance L.P., Deutsche Asset Management Investment GmbH; Stand: 22.06.2018

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg - von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: vectorfusionart / Shutterstock, DWS, DWS