Portfolio

Unsere Gewichtung der Anlageklassen in einem ausgewogenen Portfolio

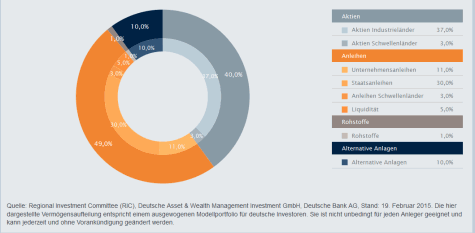

Traditionelle Anlageklassen

Mit dem überwiegenden Teil unseres ausgewogenen Portfolios decken wir traditionelle liquide Anlageklassen wie Aktien, Anleihen und Rohstoffe ab. Die Grafik veranschaulicht den aktuellen Aufbau eines ausgewogenen Beispielportfolios. Dieses beinhaltet auch alternative Anlageklassen.

Aktien

Trotz hoher geopolitischer und anderer Risiken dürften Aktien attraktiv bleiben und im weiteren Jahresverlauf 2015 weiter zulegen können - wobei kurzfristig mit erhöhter Volatilität gerechnet werden muss. Angesichts der niedrigen Anleiherenditen könnten dividendenzahlende Unternehmen besonders interessant sein. Der Ausblick für europäische Aktien sollte tendenziell besser sein als der für US-Aktien, die relativ hoch bewertet sind. Innerhalb der Schwellenländer bevorzugen wir asiatische Aktien.

Anleihen

Durch die QE-Politik der EZB dürften Kernländeranleihen der Eurozone weiter extrem niedrig rentieren. Die Griechenland-Krise könnte die Peripherieländeranleihen temporär belasten. Die US-Staatsanleiherenditen liegen trotz des jüngsten Anstiegs weiter unter dem für starke Wachstumsphasen normalen Niveau, werden aber kaum noch weiter steigen. Angesichts der sehr tiefen Staatsanleiherenditen könnten insbesondere Hochzins- und Schwellenländeranleihen für Anleger auf der Suche nach Rendite interessant sein. In den Schwellenmärkten sollte weiter ein selektiver Ansatz verfolgt werden.

Rohstoffe

Ein schneller Anstieg des Ölpreises erscheint uns unwahrscheinlich, da sich die Investitionszurückhaltung erst verzögert im Produktionsniveau niederschlagen sollte. Im zweiten Halbjahr dürfte sich Öl jedoch etwas verteuern. In Phasen erhöhter Verunsicherung an den Finanzmärkten könnte Gold kurzfristig etwas höher notieren, insgesamt erwarten wir aber eine Seitwärtsbewegung. Der starke US-Dollar bremst sowohl den Öl- als auch den Goldpreis. Die durch die chinesische Wachstumsschwäche rückläufige Nachfrage hat die Rohstoffpreise insgesamt belastet. Im weiteren Jahresverlauf könnte der Trend hier jedoch drehen.

"Long oder short", Johannes Müller?

Sechs Markteinschätzungen von unserem Chief Investment Officer für Wealth Management in Deutschland

Für vermögende Anleger gilt: keine Angst vor Deflation.

LONG. Zumindest gilt das für die Eurozone. Deflation bedeutet: Preise und Löhne geben auf breiter Front nach. Davon sind wir in der Eurozone weit entfernt. Deflation ist gefährlich, weil es die Schuldentragfähigkeit in Gefahr bringt, wenn die Volkswirtschaft schwächelt. Der schwache Ölpreis sorgt zurzeit für das negative Vorzeichen vor der Inflationsrate. Das stärkt die Kaufkraft der Konsumenten, es stärkt auch die Unternehmen. Die Eurozone ist Nettoölimporteur - ich sehe nicht, wieso sich das negativ auf die Schuldentragfähigkeit auswirken sollte.

Die quantitative Lockerung der Europäischen Zentralbank (EZB) treibt weiterhin die Märkte.

LONG. Märkte lieben Liquidität. Die Zinsen bleiben niedrig. Anleger brauchen Alternativen, wenn sie Rendite erzielen wollen. Man muss sich klar machen: Mit fünf Prozent Rendite pro Jahr verdoppelt sich das Vermögen in 15 Jahren. Mit zurzeit 0,3 Prozent bei zehnjährigen Bundesanleihen dauert es mehr als zehnmal so lang. Die Märkte für festverzinsliche Wertpapiere freuen sich auf die zusätzliche Nachfrage durch die EZB. Und wenn in Griechenland etwas passieren sollte, ist die Notenbank als Käufer da. Die Aktienmärkte profitieren, weil der schwache Euro wie ein Konjunkturprogramm wirkt.

Ein Austritt Griechenlands aus der Eurozone wäre wünschenswert.

SHORT. Ich wünsche mir den Austritt nicht. Niemand weiß genau, wie so ein Austritt abläuft. Man kann vielleicht unterstellen, dass ein Austritt jetzt weniger schwierig durchzuführen wäre als vor einigen Jahren. Ein Austritt würde wahrscheinlich auch nicht mit einem großen Knall daherkommen, es wäre eher ein schleichender Prozess. An den Märkten würde es zwischenzeitlich sicher den einen oder anderen Rückschlag geben. Aber per saldo müssten die Marktteilnehmer das verdauen können.

Die Dollarstärke wird nicht so nachhaltig wie der Konsens darüber.

SHORT. Der US-Dollar wird noch stärker werden. Zwar spricht ein so großer Konsens wie derzeit auch für Rückschläge. Aber in diesem Fall gibt es einen starken Partner an der Seite von Dollar-Investoren: die EZB. Der Wechselkurs ist auch der wichtigste kurzfristige Einflussmechanismus auf Wachstum und Inflation. Die Investitions- und Konsumschwäche in der Eurozone besteht ja nicht, weil das Zinsniveau zu hoch war und ist. Wir befinden uns vielmehr nach wie vor in einer Situation, die wir vor einigen Monaten ‚Schildkrötenzyklus’ getauft haben.

Die Zeit der Emerging Markets wird in diesem Jahr noch kommen.

LONG. Es ist kein homogener Anlageblock, man muss also selektiv sein. Schwellenländeranleihen in Hartwährungen halten wir mittlerweile wieder für attraktiv gepreist, die Renditen sind auf anständigem Niveau, und die Fundamentaldaten sehen nicht schlecht aus. Lateinamerikanische Aktien sind hingegen mit Vorsicht zu genießen.

Für viele Großanleger sind Multi-Asset-Anlagen ein Ausweg aus der Niedrigzinsfalle.

LONG. Das gilt aber auch für Kleinanleger, nicht nur für Großanleger. Das Ruhepolster eines sicheren Zinses in akzeptabler Höhe gibt es nicht mehr. Alle müssen mehr Risiken eingehen und es wäre unklug, sich auf eine Anlagekategorie zu beschränken. Es geht darum, breit zu streuen, diszipliniert und aktiv Risiken zu steuern. Das verstehen wir unter ‚Multi Asset’ und ‚Mischen possible’.

Johannes Müller

Chief Investment Officer für das Wealth Management, Deutschland

Quelle: Regional Investment Committee (RIC), Deutsche Asset & Wealth Management Investment GmbH, Deutsche Bank AG, Stand: 19. Februar 2015.

Die hier dargestellte Vermögensaufteilung entspricht einem ausgewogenen Modellportfolio für deutsche Investoren. Sie ist nicht unbedingt für jeden Anleger geeignet und kann jederzeit und ohne Vorankündigung geändert werden.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es kann keine Gewähr übernommen werden, dass Anlageziele erreicht oder Ertragserwartungen erfüllt werden. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen, die sich als falsch herausstellen können.

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

¹ Deutsche Asset & Wealth Management ist der Markenname für den Asset-Management- und Wealth-Management-Geschäftsbereich der Deutsche Bank AG und ihrer Tochtergesellschaften. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der Deutsche Asset & Wealth Management anbieten, werden in den entsprechenden Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: TijanaM / Shutterstock.com