Teuerung: Die Furcht vor sinkenden Preisen

In Europa geht die Angst vor einer Deflation um. Für die Wirtschaft wäre das ein Albtraum. Doch müssen sich Anleger wirklich auf ein solches Szenario einstellen?

von Andreas Hohenadl, Euro am Sonntag

Müllwagen stehen still, Lehrer befinden sich im Dauerstreik. In Spanien sind dieser Tage die Folgen der Sparpolitik deutlich zu spüren. Unlängst gingen in Barcelona die Apotheker auf die Barrikaden, weil der staatliche Gesundheitsdienst Rechnungen nicht mehr bezahlt. In den Geldbeuteln vieler Spanier herrscht Ebbe, gekauft wird nur das Nötigste. Entsprechend hart ist es derzeit für Geschäftsleute, immer häufiger senken sie die Preise.

Die Folgen all dieser Entwicklungen lassen sich nun schwarz auf weiß in der Statistik nachlesen. Zum ersten Mal seit vier Jahren ist die Inflationsrate in Spanien negativ. Landesweit sanken die Preise im Oktober im Vergleich zum Oktober 2012 um 0,1 Prozent. Und Spanien ist kein Einzelfall. Auch Griechenland und Zypern weisen derzeit negative Inflationsraten auf, Portugal und Irland liegen auf der Null-Prozent-Marke.

In der gesamten Eurozone lag die Teuerung im Oktober bei gerade mal 0,7 Prozent. Das ist weit von jenem Zielwert entfernt, bei dem die Europäische Zentralbank (EZB) von Preisstabilität spricht: einer Teuerungsrate von „unter, aber nahe zwei Prozent“.

„Eine so niedrige Inflationsrate in der Eurozone hat keiner erwartet. Und der Trend zeigt weiter nach unten. Das sind ganz klar deflationäre Tendenzen“, sagt Andreas Höfert, Chefvolkswirt der UBS-Bank. Dass die EZB eine Woche nach Veröffentlichung dieser Zahl den Leitzins senkte, interpretieren viele als erschreckte Reaktion. Mittlerweile soll die EZB sogar erwägen, „Strafzinsen“ von Banken zu verlangen, die Kapital bei ihr hinterlegen. Denn dann würden die Institute, so das Kalkül, eher Kredite an Firmen ausgeben, als das Geld zu horten.

Japan als Schreckensbild

Klar ist: Eine Deflation ist ein Szenario, das die Geldpolitiker um jeden Preis vermeiden wollen. Das Wort beschreibt einen deutlichen und anhaltenden Rückgang der Preise für Waren und Dienstleistungen auf breiter Front. Davon ist die Eurozone zwar noch weit entfernt, doch die Notenbanker wollen, dass die Volkswirtschaften gar nicht erst in die Nähe dieser gefährlichen Zone kommen. Beginnen die Preise nämlich erst einmal zu bröckeln, kann leicht eine Deflationsspirale entstehen. Die Verbraucher sehen, dass sie für ihr Geld in Zukunft mehr bekommen. Also beginnen sie zu sparen und weniger auszugeben. Die Firmen setzen in der Folge weniger ab, können hohe Lohnkosten nicht mehr schultern und entlassen Mitarbeiter. Die Menschen können sich weniger leisten und kaufen noch weniger, was die Preise weiter drückt.

Abschreckendes Beispiel ist Japan. Nach dem Platzen einer Immobilien- und Vermögenspreisblase rutschte das Land Anfang der 90er-Jahre in eine Rezession. Die Verbraucher sparten und würgten den Konsum ab. Viel zu spät reagierte die Notenbank mit lockerer Geldpolitik.

Seit der Finanzkrise geht auch in den westlichen Industrieländern die Angst vor „japanischen Verhältnissen“ um. Doch im Unterschied zu Nippons Notenbank setzten die westlichen Geldpolitiker ziemlich schnell die Notenpressen in Gang. Das zusätzliche Geld, das in die Wirtschaft gepumpt wird, schürte in den vergangenen Jahren daher bei vielen Menschen die Furcht vor Inflation.

Nun aber ist plötzlich Deflation wieder ein Thema. Die Sorge ist, dass das nachgebende Preisniveau in den Eurokrisenländern irgendwann die Kernstaaten des Währungsraums erreicht. Diese Angst halten viele Ökonomen jedoch für unbegründet.

So bewertet Martin Hüfner, Chefvolkswirt des Vermögensverwalters Assenagon, die geringe Preissteigerung im Euroraum nicht als Ausdruck von Wachstumsschwäche. „Das ist ganz einfach das Ergebnis einer bewusst betriebenen Austeritätspolitik.“ Die Krisenländer müssen sparen, der Konsum geht zurück, die Arbeitslosigkeit ist hoch. „Das ist die berühmte interne Anpassung, die in einer Währungsunion mit festen Wechselkursen die früher möglichen Abwertungen ersetzt“, sagt Hüfner. Diese Entwicklung dürfe man nicht bekämpfen — dann sei die Anpassung bald vorüber, und man könne wieder auf Wachstum setzen.

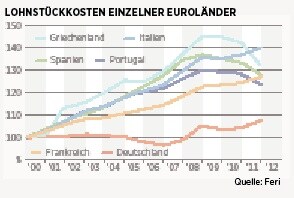

Dabei sind es nicht nur die Eurokrisenländer, in denen Anpassungsprozesse laufen. Die strukturellen Ungleichgewichte in der Währungsunion verringern sich auch deshalb, weil Deutschland bei der Wettbewerbsfähigkeit den Fuß vom Gas nimmt. Das zeigt sich etwa in einem Anstieg der Lohnstückkosten (siehe Investor-Info links). Dass dieser Trend anhält, ist wahrscheinlich. Wie das Thema Mindestlohn bei den Koalitionsverhandlungen zeigt, scheint die neue Regierung bereit zu sein, die Lohnzurückhaltung vergangener Jahre aufzugeben. Das wird hierzulande eher für ein leicht inflationäres Umfeld sorgen. Sachwerte dürften bei deutschen Anlegern weiter gefragt bleiben.

Investor-Info

Verbraucherpreise

Einfluss der Krisenländer

Die Inflationsrate in der Eurozone wird derzeit vor allem von stagnierenden oder gar zurückgehenden Preisen in den Krisenländern gedrückt (Beispiel Spanien). Dies ist eine Folge der Sparpolitik und der rückläufigen Verbraucherausgaben in diesen Staaten. Wie die Grafik zeigt, gab es auch 2009 äußerst niedrige Inflationsraten. Verantwortlich war damals der drastische Einbruch bei den Preisen für Rohöl und Agrarrohstoffe infolge der Wirtschaftskrise.

Wettbewerbsfähigkeit

Gegenseitige Annäherung

Als Lohnstückkosten werden jene Lohnkosten bezeichnet, die auf eine bestimmte Leistungseinheit (etwa die Herstellung einer Ware oder eine Dienstleistung) entfallen. Mit ihrer Hilfe lässt sich die Wettbewerbsfähigkeit von Volkswirtschaften vergleichen. Seit der Finanzkrise sind die Lohnstückkosten in Ländern wie Griechenland, Spanien und Portugal zurückgegangen. In Frankreich und Italien steigen sie dagegen weiter. Ein solcher Aufwärtstrend besteht seit einigen Jahren auch in Deutschland.

Inflation/Deflation

Folgen für Anlageklassen

Je nachdem ob das Umfeld inflationär oder deflationär ist, entwickeln sich auch Anlageklassen ganz unterschiedlich. In einer ausgeprägten Deflation gilt: Cash is king. Das heißt, mit jedem Prozentpunkt, den Güter oder Vermögenswerte billiger werden, steigt die Kaufkraft von Bargeld. Ebenso profitieren Anleihen bei einem nachgebenden Preisniveau. Insbesondere Papiere mit hohen Zinsversprechen sind dann gefragt, was deren Kurse treibt. Aktien sind in Zeiten von Deflation langfristig nicht zu empfehlen. Denn das Absatzvolumen von Unternehmen sinkt und ihre Schulden verteuern sich. Am ehesten können Anleger auf Firmen setzen, die ihre Gewinne in Regionen erwirtschaften, in denen keine Deflation droht. Sehr gut schneiden Aktien dagegen bei leichter Inflation ab, womit zumindest in Deutschland mittelfristig zu rechnen ist. Immobilien sind traditionell ein Schutz gegen Inflation. Bei Deflation drohen sinkende Hauspreise. Und zwar umso stärker, je teurer der Markt vorher war. Als Inflationsabsicherung gilt auch Gold. In Deflationszeiten seine Bestände aufstocken sollte daher nur, wer mit einem Umschwung in Inflation oder einem Finanzkollaps rechnet.