Griechisches Roulette

Am Sonntag ist es so weit. Staatsbankrott oder Fortsetzung der Hängepartie in Griechenland?

Was belastet die Märkte mehr: Ein Ende mit Schrecken oder Verschieberitis ohne Ende? Vermutlich Letzteres. Schließlich werden wir seit fast einem Jahr darauf eingestimmt. Genügend Zeit, um viele Ängste einzupreisen.

Märkte blicken längst auf Spanien und Italien

Griechenland ist zwar der Medienstar, aber wirtschaftlich von ganz anderem Kaliber sind die nächsten Kandidaten im Schulden-Domino: Spanien ist angezählt, Italien unter Zugzwang. Zypern sei nur am Rande erwähnt.

Kein Perpetuum Mobile

Manchmal bekomme ich den Eindruck, dass die zahlreichen Rettungsgebilde aus dem Nichts heraus Heilung versprechen. Die politische Magie mag eine Weile täuschen, aber ohne unpopuläre Anpassungsprozesse kann es auf Dauer nicht funktionieren. Ein insolventer Schuldner, der nicht mit Geld umgehen kann, wird durch neue Kredite nicht zum Musterschüler. Verstreicht die gekaufte Zeit ungenutzt, ist der Scherbenhaufen umso größer.

Immer weniger Retter

Wenn ein Land nach dem anderen unter den Rettungsschirm schlüpft, wer bleibt dann als Retter übrig? Irgendwann kommt die Frage, ob die restlichen Mohikaner es noch stemmen können. Je größer die wirtschaftliche Not, desto schwieriger sind unpopuläre Maßnahmen durchsetzbar.

Anleiherenditen als Krisenindikator

Ignorieren sie die Beruhigungspillen. Achten sie stattdessen auf die Renditen der zehnjährigen Staatsanleihen. Diese zeigen, was der Markt von den Rettungsaktionen hält. Renditen jenseits von sechs Prozent bei Spanien und Italien sind eine ernste Warnung. Hohe Zinsen erschweren die Finanzierung der Staatsschulden. Frankreich und Deutschland können sich ungleich günstiger finanzieren.

Politiker wollen an der Macht bleiben

Mit unpopulären Maßnahmen ist die Wiederwahl gefährdet. Also verspricht man viel, um nicht den Zorn des Volkes auf sich zu lenken. Man kann es den Politikern nicht einmal verdenken. Das System begünstigt solche Verhaltensweisen. Von daher rechne ich damit, dass letztendlich in letzter Instanz die EZB den eingeschlagenen Rettungsweg fortsetzen wird.

Wann ist es soweit?

Trifft die These zu, ist immer noch die Frage des Zeitpunkts ungewiss. Bis dahin kann viel an den Märkten anbrennen. Einen Hinweis liefern die Anleiherenditen (siehe oben). Wenn sich dort keine Entspannung abzeichnet oder die Renditen in Frankreich und Deutschland anziehen, steigt der Handlungsdruck.

Verspäteter Frühjahrsputz

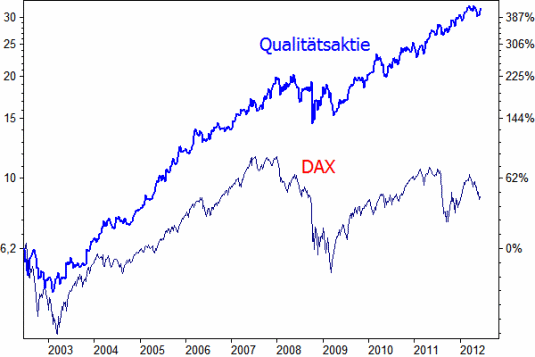

Wenn nicht schon geschehen, sollte man sein Wertpapierdepot von schwachen Werten bereinigt haben. Die zwischengeparkte Liquidität kann für neue Chancen genutzt werden. Selbst echte Qualitätsaktien, die sich unbeeindruckt von der Schuldenkrise zeigen, können in einer finalen Marktpanik unter Druck geraten. Es wäre schade, wenn man wegen Liquiditätsmangels bei grandiosen Chancen nicht zugreifen kann. In solchen Krisen wird der Grundstein für außergewöhnliche Vermögen gelegt.

Griechenland als Pivotereignis?

Insofern ist es ratsam, das nächste Pivotereignis abzuwarten und die Reaktion der Märkte auf die Griechenlandentscheidung zu analysieren. Kein Mensch (sogar die Experten) kann vorhersehen, ob es einen Ausverkauf gibt oder Investoren nach ein paar „Schrecksekunden“ mutig zugreifen.

Heiko Aschoff ist selbständiger Trader und Geschäftsführer der Investment Ideen GmbH. Als Banker und Pensionsfondsmanager war er mitverantwortlich für über sieben Milliarden Euro Anlagevolumen. Im Börsendienst www.investment-ideen.de stellt er seine persönlichen Anlageempfehlungen vor.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus