Hohe Ausschüttungsquote = hohes künftiges Gewinnwachstum

Je höher die Ausschüttungsquote, desto höher das zuerwartende Gewinnwachstum.

Unternehmen, die einen großen Teil ihrer Gewinne einbehalten, tun dies meist mit der Begründung, dass sie in neue Projekte investieren, um weiter wachsen zu können. Im Umkehrschluss würde es bedeuten, dass Unternehmen mit hohen Ausschüttungen bzw. mit zumeist hohen Dividendenrenditen weniger wachsen. Sind diese Erklärungsmuster wirklich stichhaltig?

Unstrittig ist folgender Zusammenhang: das Wachstum eines Unternehmens (g) ist umso höher, je höher der Anteil der Gewinne ist, der einbehalten und nicht ausgeschüttet wird (1 – p), sofern – und dies ist entscheidend – die Profitabilität (RoE) der neuen Investitionen konstant bleibt:

(1) g = (1 – p) * RoE

Für Aktieninvestitionen ergibt sich damit, dass der erwartete Return (R) für Unternehmen mit geringerer Ausschüttungsquote (p) bzw. geringer Dividendenrendite (DY) durch höheres zukünftiges Wachstum kompensiert werden kann:

(2) R = p * E / P + g = DY + g

Wobei E = Gewinne und P = Kurs.

Aber ist in der Realität das künftige Wachstum von Unternehmen mit niedriger Ausschüttungsquote wirklich höher? Arnott und Asness haben in ihrem 2003 im Financial Analysts Journal (FAJ) erschienenen Artikel „Surprise! Higher Dividends = Higher Earnings Growth“1 den Zusammenhang für den USAktienmarkt insgesamt empirisch untersucht. Sie kommen für den S&P 500 zu folgendem Ergebnis:

Die Ausschüttungsquote ist auf Indexebene ein guter Vorlaufindikator für das künftige Gewinnwachstum. Allerdings gilt der zunächst überraschende Zusammenhang: Je höher die Ausschüttungsquote, desto höher, nicht geringer, ist das künftige Gewinnwachstum, korrigiert um die Inflationsrate! Die Vorlaufzeit beträgt fünf bis zehn Jahre, der Zusammenhang gilt also im längerfristigen Trend und nicht kurzfristig.

Natürlich ist auch möglich, dass für einzelne Unternehmen das Ergebnis anders ausfällt und eine niedrige Ausschüttungsquote zu einem hohen Gewinnwachstum führt. Im Durchschnitt über die im Index vertretenen Unternehmen gilt allerdings der oben genannte Zusammenhang. Er ist auch über lange Betrachtungszeiträume hinweg stabil.

Arnott und Asness liefern drei Erklärungen für das Ergebnis der Untersuchung, das zunächst der Erwartung vieler Investoren widerspricht.

Erstens deutet eine Erhöhung (bzw. Reduktion) der Dividende – und damit auch eine entsprechende Änderung der Ausschüttungsquote – auf eine starke Überzeugung des Unternehmensmanagements hinsichtlich eines steigenden (bzw. fallenden) Gewinnwachstums in den Folgejahren hin. Unternehmen versuchen Dividenden relativ stabil zu halten und nur dann zu ändern, wenn Änderungen der Dividendenzahlungen auch auf mittlere Frist durch einen entsprechenden Gewinntrend gerechtfertigt sind. Diese Einschätzungen durch die Unternehmen scheinen zumeist richtig zu sein.

Zweitens: Gewinne durchlaufen einen mehrjährigen Zyklus. Der beobachtete Zusammenhang zwischen Ausschüttungsquote und Gewinnwachstum kann eine regelmäßige zyklische Rückkehr zu mittleren Wachstumsraten widerspiegeln. So ist z. B. eine Phase hoher Gewinne gekennzeichnet durch eine relativ niedrige Ausschüttungsquote: wie gesagt, Unternehmen versuchen Dividenden relativ stabil zu halten, so dass nicht jede Gewinnerhöhung unmittelbar zu einer gleich hohen Erhöhung der Dividenden führt. Wenn nun aber einer Periode hoher Gewinnwachstumsraten eine mehrjährige Phase niedrigen Gewinnwachstums folgt, ist eine zunächst relativ niedrige Ausschüttungsquote ein Indikator für künftig zu erwartendes niedriges Gewinnwachstum.

Drittens deutet eine hohe Ausschüttungsquote auf eine effizientere Verwendung von Ressourcen hin: Wenn Unternehmen einen hohen Anteil ihrer Gewinne ausschütten und deshalb gezwungen sind, für Neuinvestitionen einen relativ hohen Anteil der Finanzierungsmittel extern zu beschaffen, werden Investitionsprojekte sorgfältig ausgewählt, da die Kosten der Kapitalbeschaffung relativ hoch sind und die Kapitalgeber zunächst vom Investitionsprojekt überzeugt werden müssen. Unternehmen, die hingegen einen hohen Gewinnanteil einbehalten, könnten dagegen zu einer ineffizienten Ressourcenverwendung neigen, da der aufwändige Prozess, externe Kapitalgeber zu finden, entfällt. In der Tat zeigen Arnott und Asness, dass Zeiten niedriger Ausschüttungsquoten einhergehen mit überdurchschnittlichen Investitionsquoten relativ zum BIP. Solche Investitionsbooms führten zu Fehl- und Überinvestitionen und in der Folge zu niedrigen gesamtwirtschaftlichen Gewinnen. Bestes Beispiel sind die 90er Jahre des letzten Jahrhunderts, die gekennzeichnet waren durch Überinvestitionen im Bereich Informationstechnologie (IT) und Telekommunikationstechnik. Die Rezession im Jahr 2001 war die Folge. Die Ausschüttungsquote fiel Mitte / Ende der 90er Jahre auf ein Rekordtief und war somit ein Vorlaufindikator für schwächeres Gewinnwachstum in den Folgejahren.

Es kann festgehalten werden: Die Profitabilität von Unternehmen sinkt im Durchschnitt, wenn ein hoher Anteil an Gewinnen einbehalten wird, und steigt, wenn die Ausschüttungsquote hoch ist.

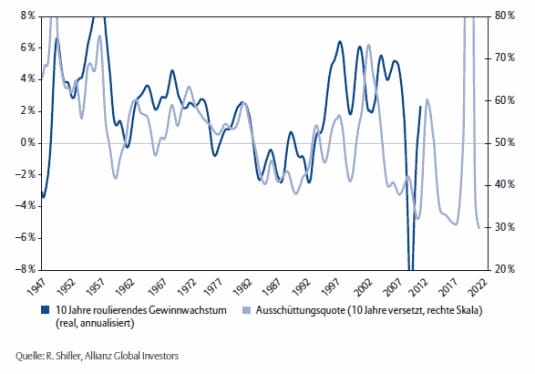

Schaubild 1 zeigt den Zusammenhang zwischen der Ausschüttungsquote und dem durchschnittlichen realen Gewinnwachstum in den folgenden zehn Jahren für den S&P 500. Dabei ist zu beachten, dass der Zacken in der Ausschüttungszeitreihe im Jahr 2009 erklärt ist durch den Gewinneinbruch der Unternehmen im S&P 500 aufgrund der massiven Abschreibungen im Bankensektor. In den letzten beiden Jahren ist im Zuge der insgesamt positiven Gewinnentwicklung der US-amerikanischen Konzerne die Ausschüttungsquote mit 30 % sogar auf ein neues historisches Tief gesunken.

Sollte der Zusammenhang zwischen Ausschüttungsquote und Gewinnen auch weiterhin gelten, deutet dies auf ein niedriges (inflationsbereinigtes) Gewinnwachstum für die Unternehmen im S&P 500 in den kommenden Jahren hin.

Schaubild 1: S&P-500-Ausschüttungsquote vs. reales Gewinnwachstum

Wir haben den Zusammenhang zwischen Ausschüttungsquote und Gewinnen auch für andere Märkte, nämlich für Europa, Japan und die Schwellenmärkte untersucht. Auch dort gilt: Je höher die Ausschüttungsquote, desto höher ist das künftige Gewinnwachstum auf Indexebene.

Was bedeutet das für Investoren?

Entscheidend für Aktien-Investoren ist jedoch, inwieweit aus den Beobachtungen auch Rückschlüsse für Anlageentscheidungen gezogen werden können.

Der Zusammenhang zwischen Aktienkursen und Gewinnen ist kurzfristig gesehen nur äußerst schwach ausgeprägt. So reagieren die Kurse zumeist nicht eins zu eins auf die Entwicklung der geschätzten Unternehmensgewinne der nächsten 12 Monate als auch auf die zuletzt berichteten Gewinne. Auch die Aktienbewertungen basierend auf den Unternehmensgewinnen des vergangenen Jahres oder den erwarteten Gewinnen für die Folgeperiode sind auf kurze Sicht nicht immer ein geeigneter Indikator für die zukünftige Kursperformance.

Längerfristige Gewinntrends sind jedoch performancerelevant. Man kann empirisch zeigen, dass Bewertungsmaße, die auf längerfristigen Durchschnittsgewinnen basieren, statistisch signifikant sind für die Erklärung längerfristiger, mehrjähriger Aktienmarkttrends (nicht jedoch für kurzfristige Entwicklungen).

Ähnlich verhält es sich mit mehrjährigen Gewinntrends, und zwar sowohl für die Gewinntrends der Vergangenheit als auch für die künftig erwarteten.

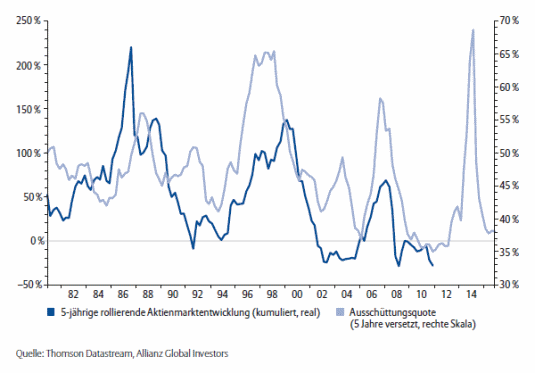

Schaubild 2 illustriert den Zusammenhang zwischen der Ausschüttungsquote und der globalen kumulierten Aktienmarktentwicklung. Für beide Schaubilder wählten wir für die Ausschüttungsquote eine Vorlaufzeit von fünf Jahren. Ähnlich wie für die US-Daten bleibt der Zusammenhang auch für einen längeren, zehnjährigen Vorlauf gültig.

Schaubild 2: Globale Ausschüttungsquote verglichen mit der kumulierten 5-jährigen Aktienmarktentwicklung

Wir können zusammenfassend folgende Aussagen über den Zusammenhang zwischen globaler Aktienmarktentwicklung und der Ausschüttungsquote treffen:

1. Die Ausschüttungsquote als Vorlaufindikator für künftige Gewinne ist auch ein Vorlaufindikator für die Aktienperformance auf globaler Ebene.

2. Der Kursrückgang der globalen Aktienmärkte von ca. 25 % in den letzten fünf Jahren reflektiert das niedrige Gewinnumfeld der letzten fünf Jahre.

3. Für die nächsten fünf Jahre ist ein moderates Gewinnwachstum zu erwarten: die weltweite Ausschüttungsquote ist im Trend der letzten fünf Jahre moderat gestiegen, nämlich von ca. 35 auf 38 %. Dies spricht für einen moderaten Gewinnanstieg bis Ende 2016. Der zwischenzeitliche Anstieg der Ausschüttungsquote könnte auf einen massiven Kursanstieg in den Jahren 2013/14 hindeuten. Gleichwohl erklärt sich der temporäre Anstieg der Ausschüttungsquote auf knapp 70 % durch den US-Markt: Im Jahr 2009 sind die Gewinne infolge von Abschreibungen der Banken um ca. 90 % eingebrochen. Aus unserer Sicht ist die Ausschüttungsquote an dieser Stelle deshalb verzerrt.

Regionale Aussichten

Wenn wir die obige Analyse auf regionaler Ebene durchführen, stellen wir fest, dass sich die Aussichten für Gewinne und Aktienkurse zum Teil deutlich unterscheiden.

Für die USA kommen wir, wie oben gezeigt, zum Ergebnis, dass der mittelfristige Gewinnausblick, und damit die erwartete Kursentwicklung, verhalten ist. Zu diesem Schluss kann man nicht nur kommen, wenn man die Ausschüttungsquote analysiert. Die Gewinne sind zyklisch aktuell auf einem hohen Niveau und deutlich über dem Trend. Gleiches gilt für die Margen. Eine Rückkehr der Gewinne zum langfristigen Trend, insbesondere vor dem Hintergrund weiterhin hoher Rohstoffpreise und einer sich verlangsamenden Weltkonjunktur, ist deshalb naheliegend. Auch die Aktienmarktbewertung spricht für einen unterdurchschnittlichen Performanceausblick: Das Shiller-KGV, das auf zyklusbereinigten Gewinnen (rollierende zehn Jahre) beruht, ist derzeit höher als der langfristige Mittelwert – typischerweise ein Indikator für unterdurchschnittliche Kursgewinne in der nächsten Zeit.

Auch für Japan kommen wir mittelfristig nur zu einem schwachen Gewinnzuwachs. Das Land leidet weiter unter der demographisch bedingten schwachen Binnennachfrage, niedriger Inflation und geringen Preisüberwälzungsspielräumen.

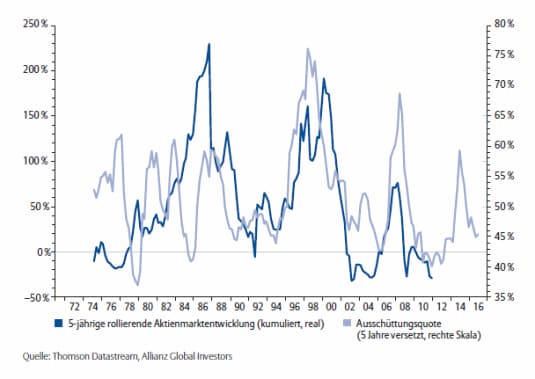

Für Europa hingegen kommen wir zu einem deutlich positiveren Bild (Schaubild 3).

Schaubild 3: Europäische Ausschüttungsquote verglichen mit dem kumulierten 5-jährigen Aktienperformance

Der Anstieg der Ausschüttungsquote in den letzten fünf Jahren von ca. 40 % auf 45 % lässt auf eine positive Aktienperformance im Durchschnitt der nächsten Jahre schließen.

Auch für die Schwellenmärkte erwarten wir in den nächsten Jahren weiterhin überdurchschnittliches Gewinnwachstum relativ zum Weltaktienmarkt: Die Ausschüttungsquote hat in den letzten Jahren im Trend relativ zu den entwickelten Märkten weiter zugenommen. Im Vergleich zum vergangenen Jahrzehnt nimmt die Dynamik allerdings etwas ab.

Entscheidende Einblicke

Die Ausschüttungsquote ist ein wichtiger Faktor für die Aktienmarktperformance: je höher, desto höheres Gewinnwachstum darf man erwarten und desto besser wird wohl auch die Aktienmarktentwicklung sein. Anders formuliert: Eine Investitionsstrategie, die auf hohe Ausschüttungsquoten und damit auf eine relativ hohe Dividendenzahlung/-rendite setzt, ist eine defensive Wachstumsstrategie. Aktuell spricht die weltweit leicht gestiegene Ausschüttungsquote für einen moderaten Anstieg der globalen Aktienindizes.

Autor: Stefan Hofrichter

Stefan Hofrichter ist Leiter der Abteilung Volkswirtschaft und Strategie bei Allianz Global Investors. Er zeichnet sich für die Analyse volkswirtschaftlicher Entwicklungen verantwortlich und ist Mitglied im Global Policy Committee, das die Leitlinien für die Anlagestrategien bei Allianz Global Investors entwickelt.

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.